微信生态的首届零售购物节,未来是否会成为消费主阵地?

文| 李成东、李伟龙

来源| 东哥解读电商(ID:dgjdds)

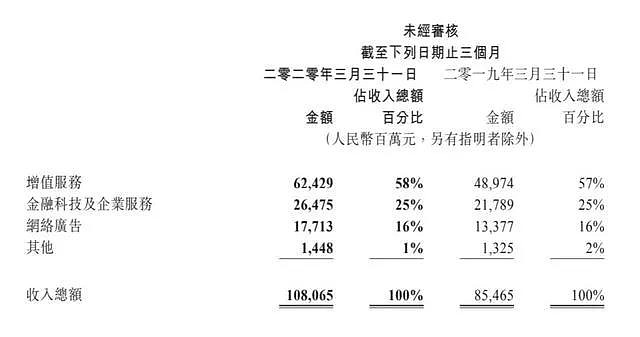

618原本是京东的周年庆,2013年后与淘宝双十一活动一样,成为中国两大网购节日,随即苏宁、拼多多等众多电商杀入重围。这似乎和微信没什么关系,但看一组数据后发现,截至2020年3月31日,微信日活突破12亿,小程序日活突破4亿,其渗透率达到30%。根据2019年,微信数字商业总交易量达8000亿的增速测算,2020年,微信商业总交易量突破万亿,朝着2万亿迈进。

在2020年1月发生新冠病毒疫情之后,越来越多的线下零售商转型线上,依托微信小程序作为自己的数字零售业务主阵地。

6月10日,智慧商业服务提供商微盟正式宣布,即日起至6月18日,微盟将携手梦洁、联想、GXG、林清轩、卡宾、上海家化、珀莱雅等近百个零售品牌上万家门店,开启首届线上线下互联互通的零售购物节。

微盟力推“616零售购物节”不仅对微盟至关重要,对线下零售商如何转型,微信如何打造自己的电商生态都至关重要。它不仅解决了零售商私域流量和直播带货结合的问题,解决了流量成本与高效转化的问题,还有培养用户将微信作为一个购物入口的心智认知。腾讯作为微盟的最大股东之一,这也就不奇怪了。

微信生态的首届零售购物节,未来是否会成为消费主阵地?

► 微信生态首个零售购物节

微信生态的电商规模至少是万亿级别的。我们看腾讯2020年第一季度财报,腾讯的网络广告业务收入仅有177.13亿元,占总额16%。其中有两大广告收入来源,微信和QQ曝光的社交及其他广告收入,为145.92亿元。这意味着微信虽然作为最大的社交流量入口,最新月活用户规模已达12.025亿,但在广告变现上仍有非常大的挖掘空间。

积水成渊,蛟龙生焉。微信想要从中获取更大的利益,就需要拉高势能,营造一个适合商家发展和用户消费的氛围。从这个角度讲,电商购物节对微信来说有重大意义。

电商购物节发展至今已有十多年历史,主要由电商平台发起,其核心逻辑是平台聚集流量,商家排位获得曝光。通过购物节,将大量用户集中在一段时间购物,不仅给电商平台和商家带来可观业绩,还会沉淀下海量消费数据,对于这些数据的深度挖掘和运用,可以反向推动了制造业转型升级,形成商品的定制化、个性化生产。

然而随着电商的发展,如今的购物节已经很多,双十一、双十二、618、五五等等购物节,消费者也疲于花大量时间对比各平台同款优惠价,计算复杂的优惠价格,最后熬夜抢购,还不一定能抢到心仪的商品。于是电商购物节以往所发挥的,集中流量干大事的价值也逐渐衰减。所以如果还是照搬过往的电商购物节玩法,那肯定没戏。

另外,众所周知微信是一个去中心化的平台,“无为而治”就是它的顶层设计心法。“无为”不是什么都不做,而是做得特别自然,让人感觉毫不费力。所以微信花了很多心思在制定规则,营造氛围,而非亲自参与到微信生态的电商运营管理,甚至搞一场大促活动。

此次,微盟联合了百家品牌万家门店发起“616零售购物节”,以私域直播的新玩法拉开了微信生态首个零售购物节的序幕,打响了私域直播带货第一枪。

微盟此举,可谓是高举高打,以“购物节”的方式拉起高势能,树立微信电商生态的购物标杆,为疫情之下的线下零售企业跑出一条新路。

仔细看了微盟的私域直播新玩法,发现可能只有微盟看懂了微信私域直播带货的本质。

► 微盟打造私域直播新样本

虽然说直播带货非常火,但在主播坑位费+佣金+全网最低价+刷单各种成本的挤压下,商家卖不出去苦恼,卖爆了也苦恼,从早忙到晚却发现什么钱也没赚到,还透支了自己的用户。

而且,当众多品牌商用特价商家把主播逐步喂养成超级大主播后,形成的头部效应就会给主播带来更大流量,拥有更大话语权,结果就是不断上涨的坑位费和佣金,进一步挤压商家的利润空间。

说到底商家跟主播买的还是公域流量,所以每次都得重新花钱买,这跟淘宝天猫买流量本质没有太大区别。

看了微盟“616零售购物节”的玩法,我觉得是真厉害。微盟首创了一种私域+直播新玩法,微盟直播主会场与多家品牌直播分会场联合直播这种“1+N”新模式。

具体来讲,微盟的做法是将所有参加活动品牌商的私域流量聚合起来,发起明星直播+品牌分会场直播活动造势引流,通过朋友圈广告引流、社交裂变营销、线下导购推广将公域流量和品牌私域流量吸引到直播间。

最后开启直播连麦互动带货,帮助零售品牌把公域引流到私域促活转化,全国消费者进小程序下单完成直播间转化,消费者匹配距离最近的品牌门店,选择是否在线下门店自提。

这种私域直播的模式为什么能解决以往直播带货的问题?别忘了,私域流量的核心就是降本增效,而直播带货的核心就是高效率转化变现。

上百家品牌将线上线下的私域流量导流到直播间,彼此共享私域流量解决了流量成本问题,直播又解决了私域流量的高效变现问题,换句话说,就是又省钱,又赚钱。

而且微盟发起的明星直播,像这次“616零售购物节”,就邀请了李诞、王建国等等脱口秀演员,采用连麦直播带货的形式,观众不用切屏就可以看脱口秀表演,还可以边下单买商品。

这种直播为品牌吸引了众多全新的用户,而且去中心化的商业模式决定了这些“流量”并不会“滞留于”微盟直播间,而是向参与活动的各家零售品牌直播间渗透。从而将公域流量变成商家自己的私域流量,完成了一次次流量积累。

所以品牌商原本要思考自己培养主播,自己做店铺直播,这种低效率、高难度的方式也可以不用考虑了。如果品牌商自己能孵化出主播,那早在微博微信公众号的自媒体时代就干出来了,还是让专业人做专业的事,直播的事还是得交给主播。

私域直播这种模式解决了以往直播带货存在的种种问题。所以说,可能只有微盟看懂了私域直播带货的本质,于是发起了这场声势浩大的直播零售变革。

而微盟能做成这件大事背后有三个基础:

第一个基础是微信。

因为微信才是零售企业打造私域流量池的真正阵地。零售企业要构建私域流量池,就离不开微信,只有在微信这块庞大的土壤上,才有足够的基础让私域流量池蓄水成功。

为什么一定得是微信呢?按理说其他平台做私域流量的声浪也有,如淘宝、抖音、快手、微博、今日头条。但实际上,我们看一个平台是否具备做私域流量池的基础,要看是否能满足三个条件,一个是用户实时在线频率,其次是账号体系是否支持实时触达用户,最后是支付体系是否形成闭环。

通过我们的对比发现,目前除微信外,其他平台都不具备商家构建私域流量池的标配。具体来讲,微信生态中还有多种帮助商家构建私域流量的工具,如SaaS软件、企业微信、公众号、小程序,而这些工具就构成了商家自己的私域流量矩阵。

借助微盟智慧零售解决方案,品牌商家可通过商品优惠券、拼团、秒杀等营销工具来激活社群互动,刺激品牌自身的私域用户下单购买,形成流量交易转化,并通过引导关注公众号、服务号等方式沉淀用户,最终品牌完成从“前期蓄水”到“互动”再到“转化”的全链路营销闭环。

从私域到公域再到私域的私域直播模式,可谓是从群众中来,到群众中去。微盟放大了营销的力量,品牌商则获得了积累。

第二个基础是做到真正的全员参与。

再好的模式也像雪球一样,要滚动起来,卷入更多的雪花才能获得更大的势能,最后才能形成一个商家、消费者、微盟三方全员受益的模式。这就是为什么微盟要造零售购物节的根本原因。

微盟必须通过一个购物节,将声量造起来,将用户在微信的购物习惯培养起来,形成足够大的需求势能;另一方面要有足够多的品牌商加入,提供足够丰富的商品供给。

所以微盟攒了个局,除了脱口秀+连麦直播“造势”,微盟还投入亿级朋友圈广告流量曝光,利用微信广告的大数据定向能力,将目标客户从公域流量引导至品牌的私域流量池中。同时,微盟结合微博等社交媒体、脱口秀演员自媒体渠道等多平台投放,为活动引流。据了解,此次616零售购物节覆盖美妆、数码、服饰、家纺、珠宝等多个品类。

在品牌商方面,也发起了上万门店导购全员参与营销,届时将有近百家零售品牌总计上万家门店同步开启616零售购物节活动,除了在门店统一布置物料宣传,门店导购还将通过微盟导购APP为进店顾客发放门店专属优惠券,为购物节前期“蓄水”。

微盟打造的这种全员参与的私域直播新样本,是成本最低、效率最高的构建私域流量池的方式。

第三个基础是充分的SaaS建设。

为了做到真正的全员参与,在购物节期间微盟还推出“超级带单王”导购业绩大赛,按导购每小时销售业绩,分时段对排名榜首的“云导购”进行现金奖励。

品牌导购可通过微盟导购APP生成专属小程序码海报,分享至公众号、粉丝群、朋友圈等引流到品牌私域流量池沉淀,并促进活动转化。

同时参与直播活动的有近百家企业上万名导购,要做到这么大批量的二维码溯源,线上成交与销售分成,就需要有稳定且强大的SaaS系统支持。

一场私域直播购物节的背后,是有庞大的微信生态,微盟品牌商参与,坚实的SaaS系统作为支撑。以上三大基础,缺一不可。

► 写在最后

微盟的“616零售购物节”对零售变革具有重大意义。微盟发起的购物节却不是以往电商购物节的重复,而是开创了从品牌商来到品牌商去的真正去中心化的购物节新模式。

微盟不仅举办了微信首个零售购物节,也打响了私域直播第一枪。当然,第一枪响也是意味着刚刚开始。

以往的打法都是单兵作战,而微盟发起的这种低成本、高效率的打法就像军队联盟作战,只要有更多的品牌商加入这场战斗,就能最终赢得胜利。