24 年 3 月化妆品&黄金珠宝社零增速环比走弱。线上方面,阿里护肤、彩妆板块 GMV 继续下滑,品牌表现分化加剧,龙头品牌量价齐增;抖音护肤、彩妆板块仍保持增长。受金价加速上行及淡季影响,3 月黄金珠宝板块在阿里、抖音平台 GMV 增速环比均有明显放缓,抖音黄金饰品 GMV 已出现持续下滑。

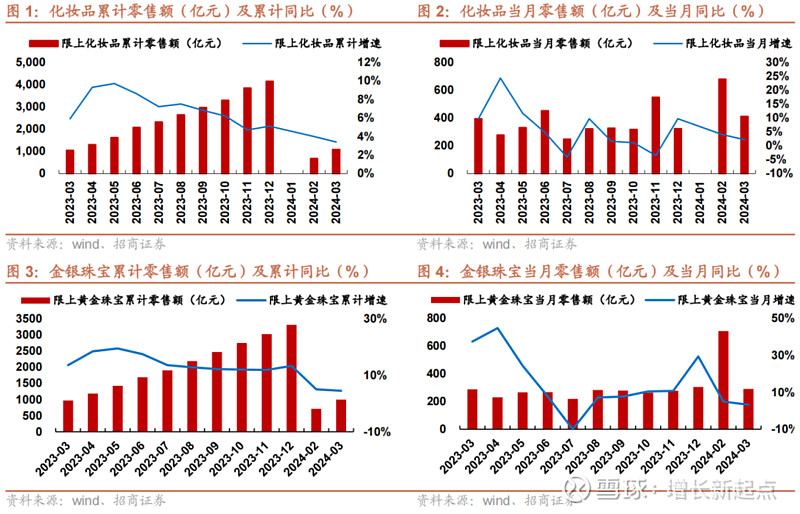

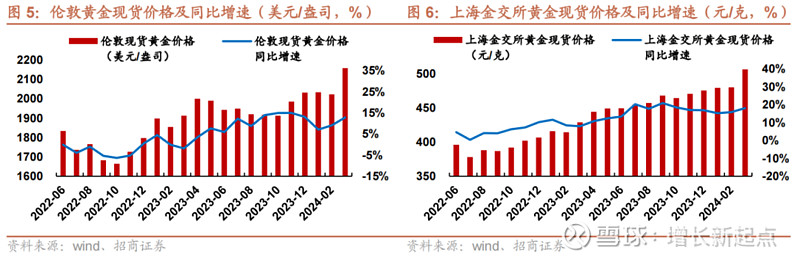

24 年 3 月化妆品&黄金珠宝社零增速环比走弱,金价波动上行。3 月化妆品社零同比+2.2%,金银珠宝+3.2%;1-3 月化妆品社零累计+3.4%,金银珠宝累计+4.5%,3 月增速环比走弱。受到地缘政治冲突等因素综合影响,3 月金价加速上行,伦敦现货黄金月度均价升至 2158.0 美元/盎司,同比+12.8%。

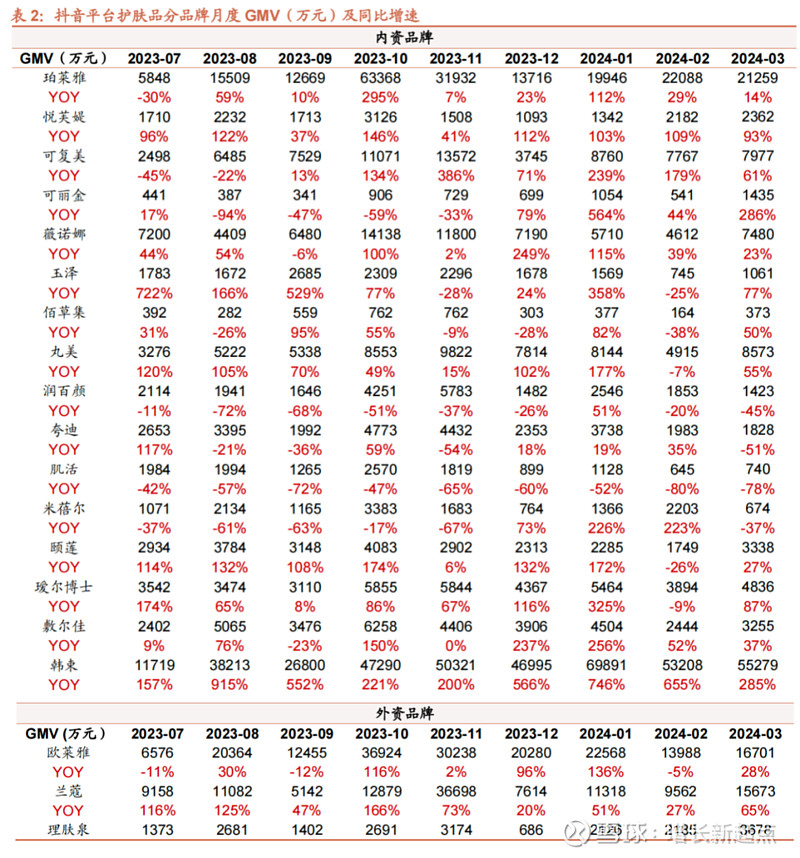

24 年 3 月阿里护肤板块 GMV 继续下滑,品牌表现分化加剧。(1)3 月阿里护肤 GMV 同比-30%,1-3 月累计同比-25%。分品牌看,3 月珀莱雅+77%, 韩束+78%,量价齐增驱动 GMV 快速增长;其余多数 GMV 增长的品牌表现为以价换量,如丸美+12%、佰草集+18%等;GMV 下滑的品牌主要受销量下降影响,如薇诺娜-3%、夸迪-61%等。外资品牌3月多呈下滑,如欧莱雅-9%、 雅诗兰黛-7%、兰蔻-16%,少数高端品牌呈现增长,如海蓝之谜+32%、赫莲娜+21%。(2)抖音护肤板块 GMV 稳健增长,品牌 GMV 多呈上升趋势。3 月抖音护肤 GMV 同比+26%,1-3 月累计同比+48%。分品牌看,3 月珀莱雅 +14%、可复美+61%、可丽金+286%、韩束+285%;外资品牌修丽可+482%、 雅诗兰黛+65%、兰蔻+65%、理肤泉+70%等。

24 年 3 月阿里彩妆板块 GMV 同样下滑,抖音增幅环比收窄。(1)3 月阿里彩妆 GMV 同比-14%,1-3 月累计同比-9.7%。分品牌看,3 月毛戈平同比+81% 延续高增,恋火+23%,彩棠+18%,欧莱雅+13%,其余内外资重点跟踪品牌多呈下滑,如完美日记-43%、植村秀-32%、雅诗兰黛-15%、兰蔻-8%。(2) 3 月抖音彩妆板块 GMV 同比+5%,1-3 月累计同比+78%;3 月多数品牌增长, 如毛戈平+95、恋火+69%、彩棠+14%、欧莱雅+1767%、雅诗兰黛+95%。

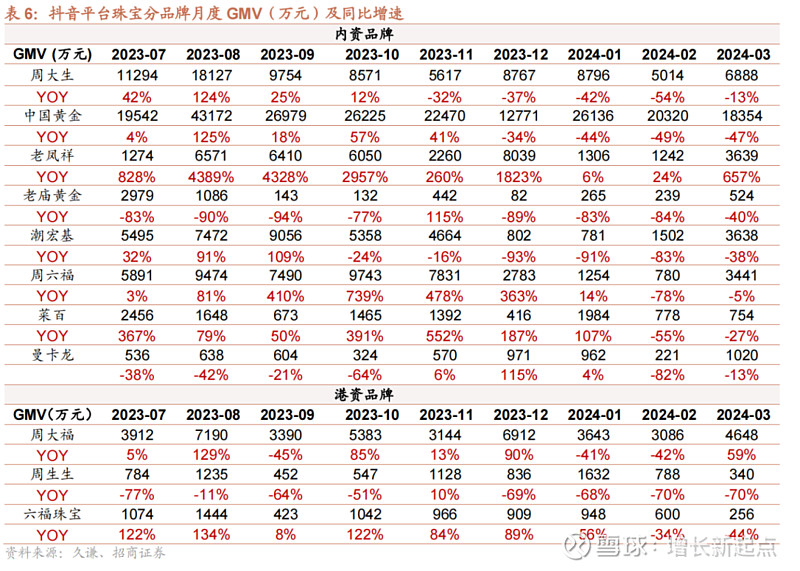

24 年 3 月阿里黄金珠宝 GMV 增速明显放缓、抖音黄金饰品 GMV 持续下滑, 预计系金价上涨过快叠加春节后淡季影响。(1)3 月阿里黄金珠宝板块 GMV 同比-14%,其中黄金+8%、K 金-45%、钻石-36%;1-3 月黄金珠宝累计同比 +2%,其中黄金+39%、K 金-34%、钻石-47%。3 月多数头部品牌依旧增长, 曼卡龙+401%、中国黄金+41%、周大生+23%等。(2)3 月抖音珠宝饰品板块 GMV 同比+81%,其中黄金-7%;1-3 月珠宝饰品累计同比+23%,其中黄金-30%。受年初以来金价持续上行影响,预计由于抖音平台目标客群价格敏感程度更高,因此较阿里平台更早出现黄金品类 GMV 下滑。

风险提示:下游需求不及预期的风险,营销投放、新兴渠道拓展不及预期的风险,金价波动的风险,行业竞争加剧的风险。

一、社零及金价:社零增速环比走弱,金价波动上行

2024年3月社会消费品零售额当月值3.90万亿,同比增加3.1%;其中化妆品零售额同比增加2.2%,金银珠宝同比增加3.2%。

2024年1-3月社会消费品零售额累计值12.03万亿,同比增加4.7%;其中化妆品累计零售额同比增加3.4%,金银珠宝累计零售额同比增加4.5%。

受到地缘政治冲突、美元降息预期波动等因素综合影响,2024年3月金价加速上行,伦敦现货黄金月度均价升至2158.0美元/盎司,同比+12.8%、环比+6.7%;上海金交所黄金现货月度均价升至506.4元/克,同比+18.1%、环比+5.5%。2024年4月15日,伦敦现货黄金价格为2344.2美元/盎司,上海金交所黄金现货价格为558.7元/克,仍处波动上行阶段。

二、护肤线上情况:24年1-3月平台表现分化延续

1、 阿里平台

(1)2024年1-3月阿里护肤行业GMV延续下滑

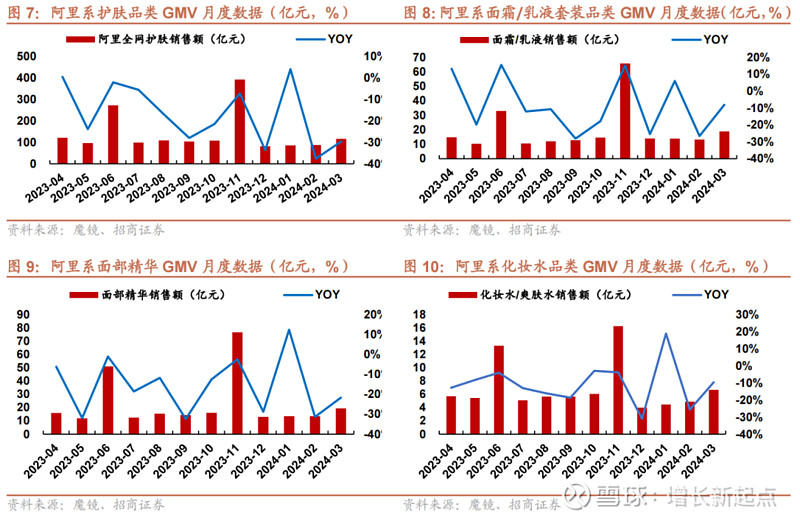

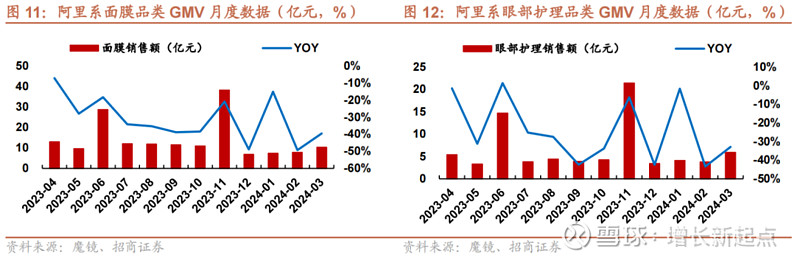

2024年3月,阿里平台护肤品整体行业及细分类别销售额同比均下滑。据魔镜统计,2024年3月阿里系护肤品品类GMV合计116亿元,同比下滑30%。细分品类看,面霜/乳液GMV同比-8%、面部精华-22%、化妆水/爽肤水-10%,表现略好于整体护肤行业;面膜-40%、眼部护理-33%,下滑幅度更为明显。

2024年1-3月,阿里系护肤品品类GMV累计289亿元,同比下滑25%。细分品类看,面霜/乳液累计GMV同比-11%、面部精华-18%、化妆水/爽肤水-10%、面膜-38%、眼部护理-30%。

(2)品牌GMV表现分化加剧,内资龙头优势延续

内资品牌:

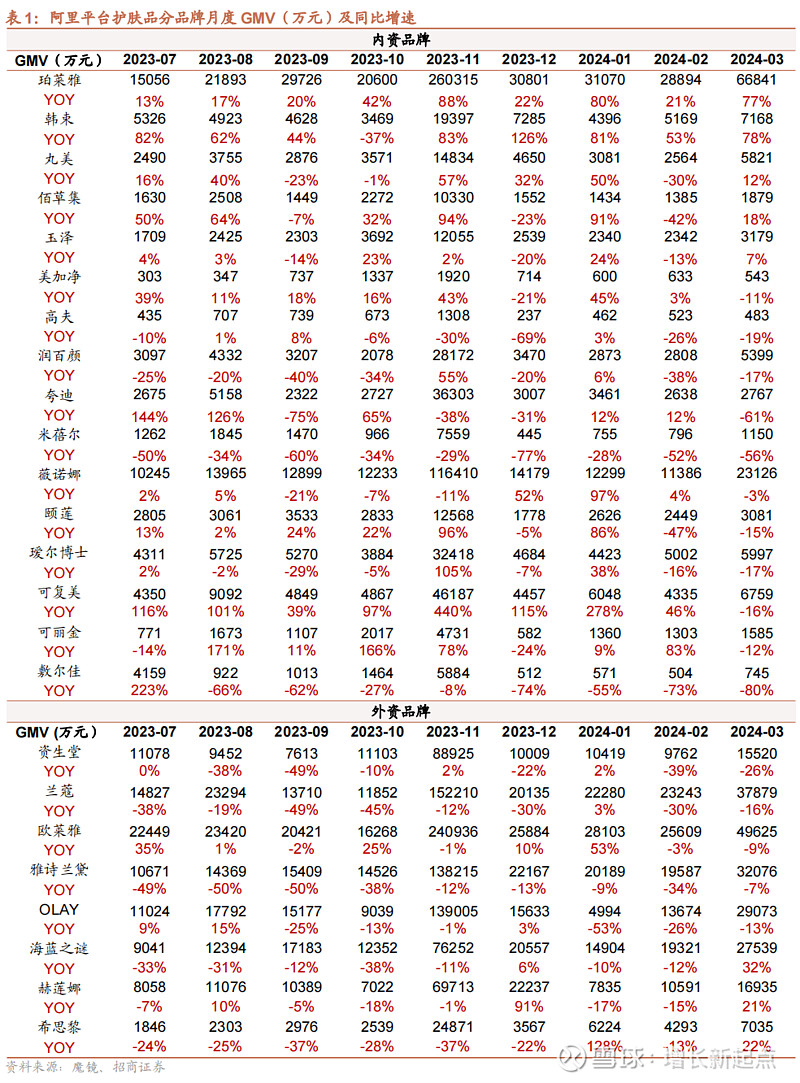

➢ 2024年3月珀莱雅同比+77%,韩束同比+78%,是为数不多量价齐增驱动GMV快速增长的内资品牌。巨子生物旗下可复美-16%、可丽金-12%;丸美同比+12%;上海家化旗下佰草集+18%、玉泽+7%、美加净-11%、高夫-19%;华熙生物旗下夸迪-61%、米蓓尔-56%、润百颜-17%;贝泰妮旗下薇诺娜-3%;敷尔佳-80%。除珀莱雅、韩束外多数GMV增长的品牌呈以价换量,其余GMV下滑的品牌均主要受销量下降影响。

➢ 2024年1-3月,珀莱雅GMV累计同比+61%,韩束+70%,可复美+36%,可丽金+13%,丸美+5%,佰草集-1%,玉泽+4%,夸迪-30%、润百颜-20%,薇诺娜+14%,敷尔佳-73%。

外资品牌:

➢ 2024年3月多数品牌GMV同比下滑,如欧莱雅-9%、Olay-13%、资生堂-26%、雅诗兰黛-7%、兰蔻-16%;少数高端品牌呈现增长,如海蓝之谜+32%、赫莲娜+21%、希思黎+22%。

➢ 2024年1-3月,欧莱雅GMV累计同比+4%,海蓝之谜+4%,希思黎+31%,,赫莲娜-1%,,雅诗兰黛-17%,兰蔻-17%,资生堂-25%,Olay-24%。

(3)部分龙头品牌细分市场份额增长明显

内外资头部品牌在护肤品市场份额同比上升明显,如珀莱雅+3.47pct、海蓝之谜+1.11pct,细分类目中品牌份额变动幅度更大。

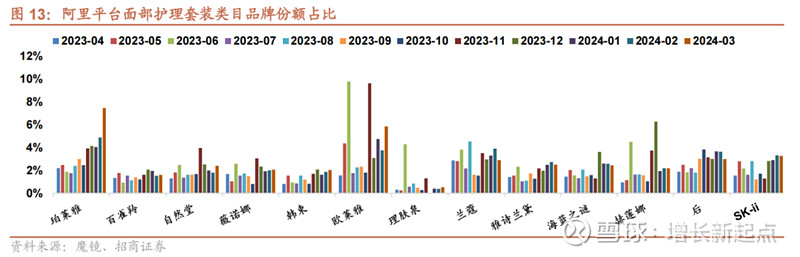

➢ 面部护理套装类目:2024年3月内资头部品牌份额同比整体呈上升趋势,其中珀莱雅、韩束、自然堂市场份额同比上升幅度居前,分别+5.31pct、+1.35pct、+0.18pct;薇诺娜同比小幅上升+0.03pct。外资头部品牌市场份额同样多呈上升趋势,欧莱雅+2.16pct、SK-ii +1.55pct、海蓝之谜+1.13pct、雅诗兰黛+0.91pct、赫莲娜+0.71pct等同比上升幅度居前;理肤泉-0.64pct、兰蔻-0.50pct,份额同比下降。

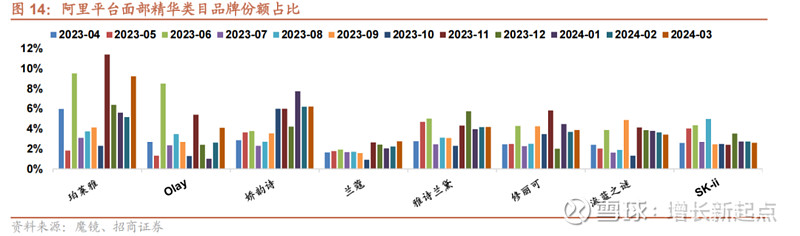

➢ 面部精华类目:2024年3月外资头部品牌份额增势更明显,如娇韵诗+3.77pct、兰蔻+0.96pct、海蓝之谜+0.55pct、雅诗兰黛+0.30pct同比上升幅度居前;内资头部品牌珀莱雅同比+3.45pct,份额提升明显,其余内资品牌波动相对较小。

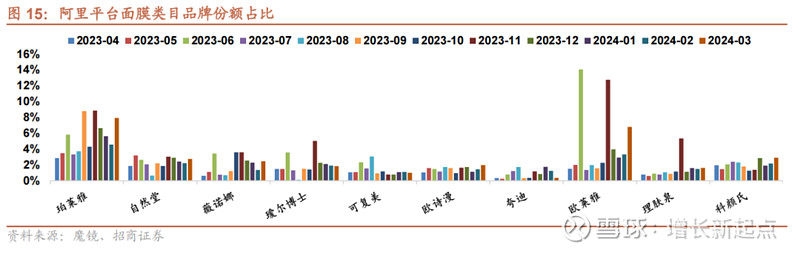

➢ 面膜类目:2024年3月内资头部品牌份额整体同比呈上升趋势,其中珀莱雅+5.07pct、薇诺娜+0.92pct、自然堂+0.77pct,夸迪-1.25pct下滑较明显,其余品牌份额波动较小。外资品牌中科颜氏+0.94pct、理肤泉+0.88pct,份额同比提升较明显;欧莱雅份额同比小幅下降-0.31pct。

2、 抖音平台

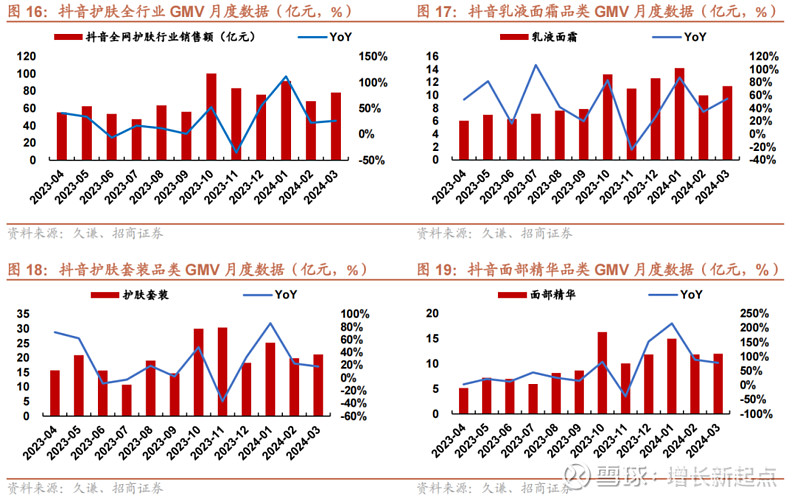

(1)2024年1-3月抖音护肤行业GMV稳健增长,精华等类目表现较好

2024年3月,抖音全网平台护肤行业GMV延续增长。据魔镜统计,2024年3月抖音系护肤行业GMV合计78亿元,同比增长26%。细分品类看,多品类保持正增长,如面部精华+78%、防晒+63%、乳液面霜+55%、卸妆+17%、爽肤水+13%等;面膜类目依旧有所下滑,贴片面膜-1%、涂抹面膜-13%。

2024年1-3月,抖音全网平台护肤行业GMV累计239亿元,同比增长48%。细分品类多保持增长,如面部精华+119%、卸妆+70%、乳液面霜+59%、贴片面膜+41%、防晒+39%、爽肤水+10%等。

(2)内外资品牌GMV多呈较快增长

内资品牌:

➢ 2024年3月,珀莱雅GMV同比+14%、悦芙媞+93%;韩束+285%;巨子生物旗下可复美+61%、可丽金+286%;丸美+55%;上海家化旗下佰草集同比+50%、玉泽+77%、高夫+12%;福瑞达旗下颐莲+27%、瑷尔博士+87%;华熙生物旗下夸迪同比-51%、米蓓尔-37%、润百颜-45%。

➢ 2024年1-3月,珀莱雅GMV累计同比+40%,悦芙媞+101%,韩束+502%,可复美+137%,可丽金+235%,丸美+58%,佰草集+27%,玉泽+75%,颐莲+26%,瑷尔博士+75%,夸迪-9%、润百颜-12%。

外资品牌:

➢ 2024年3月,多数品牌实现较快增长,如修丽可+482%、后+139%、肌肤之钥+104%、雅诗兰黛+65%、兰蔻+65%、理肤泉+70%、欧莱雅+28%、资生堂+59%等。

➢ 2024年1-3月,修丽可+257%、后+181%、肌肤之钥+111%、雅诗兰黛+69%、理肤泉+53%、兰蔻+49%、欧莱雅+43%、资生堂+9%。

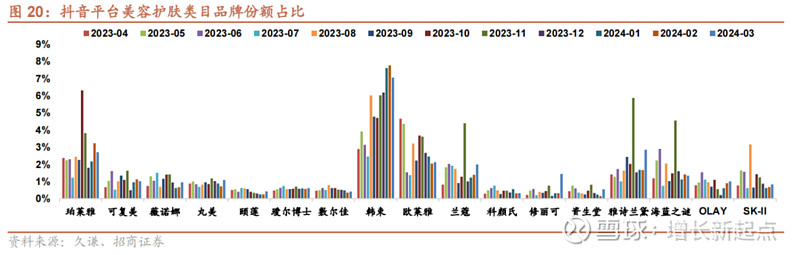

(3)多数品牌整体市场份额较为稳定

从抖音护肤整体市场来看,2024年3月韩束份额同比+4.74pct 至7.05%,依旧大幅增长,其余品牌份额波动较小,如可复美+0.22pct、珀莱雅-0.29pct等。外资部分中高端品牌份额增长,如修丽可+1.14pct、雅诗兰黛+0.67pct、兰蔻+0.47pct等。

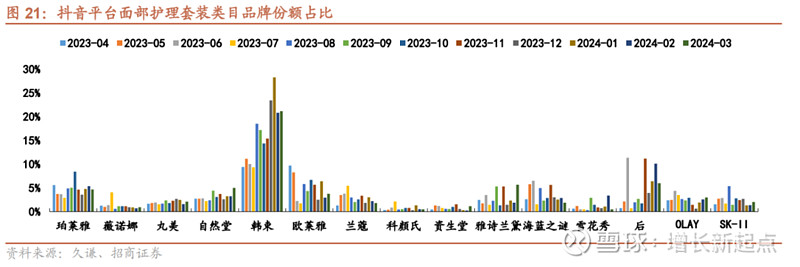

➢ 面部护理套装类目:2024年3月,内资品牌韩束份额同比+14.12pct至21.13%依旧大幅增长,其余品牌份额波动相对较小,如丸美+0.45pct、薇诺娜-0.91pct等。外资部分品牌份额增长,如后+3.41pct、雅诗兰黛+2.57pct、修丽可+1.15pct、资生堂+0.43pct等。

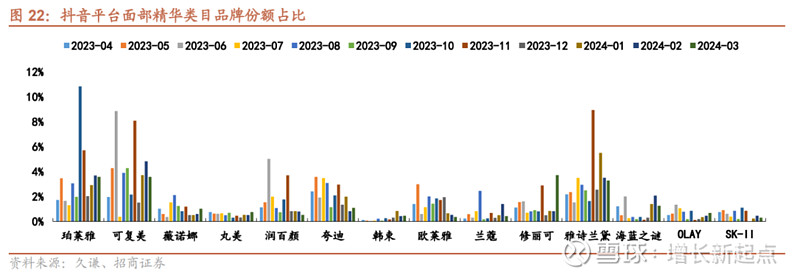

➢ 面部精华类目:2024年3月,珀莱雅同比+2.15pct至3.57%,可复美同比+0.84pct至3.57%,份额提升明显,其余内资品牌波动相对较小。外资品牌修丽可+2.44pct、海蓝之谜+0.60pct、雅诗兰黛+0.53pct同比上升幅度居前。

➢ 贴片面膜类目:2024年3月内资头部品牌份额整体同比呈上升趋势,如韩束+3.58pct,薇诺娜+1.95pct;外资品牌中欧莱雅份额同比小幅下跌0.47pct。

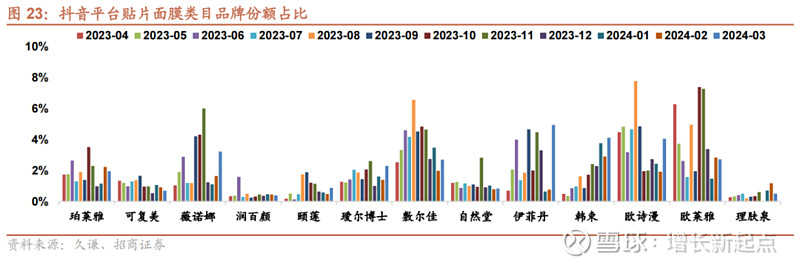

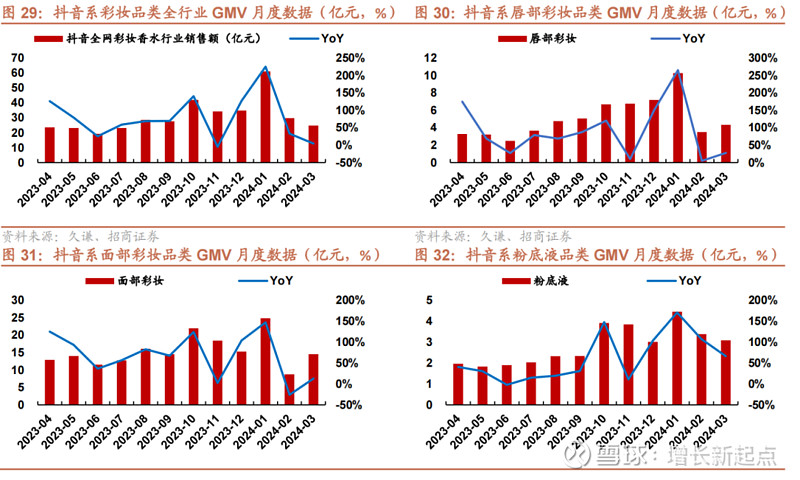

三、彩妆线上情况:阿里平台延续下滑,抖音平台增幅收窄

1、阿里平台

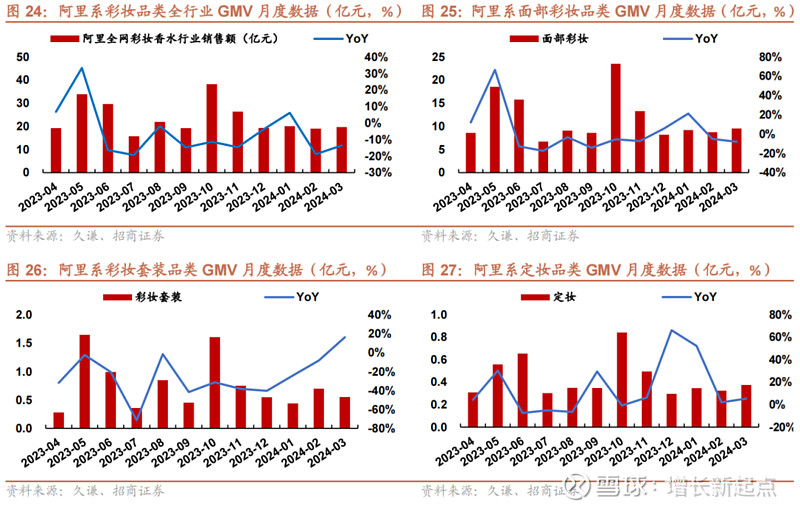

(1)2024年1-3月阿里彩妆行业GMV延续下滑,面部彩妆部分细分品类增长

24年3月,阿里平台彩妆行业整体销售额呈下滑趋势,降幅环比收窄。据久谦统计,2024年3月阿里系彩妆品类GMV为20亿元,同比-14%。细分品类看,面部彩妆-8%略好于整体行业,眼部彩妆-17%等表现更差;面部彩妆中,彩妆套装+17%、定妆+5%、BB/CC霜+2%等表现更好,蜜粉散粉-33%降幅最大。

2024年1-3月,阿里平台彩妆行业GMV累计59亿元,同比-9.7%。细分行业看,面部彩妆GMV累计+1.2%,其他如眼部彩妆-24.9%、唇部彩妆-20.2%等表现弱于行业;面部彩妆中,腮红+16.5%、定妆+16%、粉底液+12.7%等表现更好,蜜粉散粉-14.4%降幅最大。

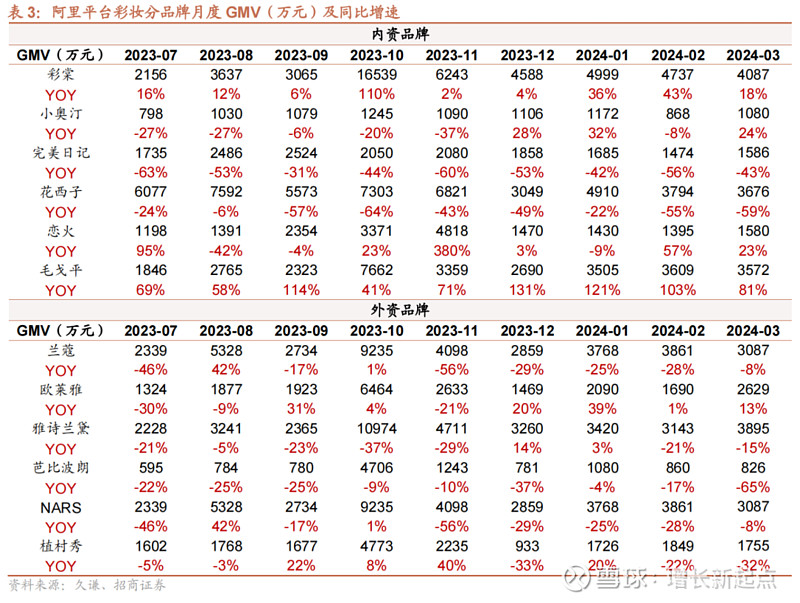

(2)内资重点品牌分化明显,外资品牌多下滑

内资品牌:

➢ 2024年3月,毛戈平同比+81%,延续高增长;小奥汀同比+24%,增幅环比转正;恋火+23%;彩棠同比+18%,增幅环比收窄;花西子-59%、完美日记-43%,继续下滑。

➢ 2024年1-3月,毛戈平累计同比高速增长100%,彩棠+32%,恋火+17%,小奥汀+16%;花西子-48%、完美日记-48%。

外资品牌:

➢ 重点跟踪品牌多呈下滑,如芭比波朗-65%、植村秀-32%、雅诗兰黛-15%、兰蔻-8%、NARS-8%;欧莱雅+13%保持增长。

➢ 2024年1-3月,芭比波朗-38%、兰蔻-22%、植村秀-17%、雅诗兰黛-12%;欧莱雅+16%、NARS+7%累计同比增长。

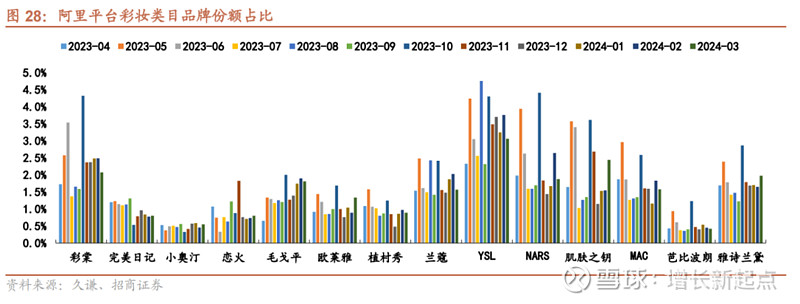

(3)少数品牌份额提升明显

2024年3月,阿里平台整体彩妆行业中,毛戈平份额同比+0.95pct提升最为明显,彩棠+0.56pct、卡姿兰+0.50pct;花西子同比-2.05pct份额下滑较多,完美日记-0.41pct。外资品牌中,CPB同比+0.89pct、圣罗兰+0.59pct、欧莱雅+0.31pct;MAC下滑较为明显,同比-1.07pct,芭比波朗-0.60pct,雅诗兰黛-0.04pct波动较小。

2、 抖音平台

(1)24年3月抖音彩妆行业GMV增速环比放缓

2024年3月抖音平台彩妆行业整体销售额呈上升趋势,增幅环比有所收窄。据久谦统计,2024年3月抖音系彩妆品类GMV合计25亿元,同比+5%。细分品类看,唇部彩妆+28%、面部彩妆+13%好于整体行业;面部彩妆中,粉底液+67%、定妆+65%、腮红+65%等表现更好,遮瑕-51%降幅最大。

2024年1-3月,抖音平台彩妆行业GMV累计116亿元,同比+78%。细分行业看,所有品类均累计同比增长,如唇部彩妆+90%、面部彩妆+39%等;面部彩妆中,腮红+199%、定妆+165%、粉底液+113%等细分品类保持较快增长。

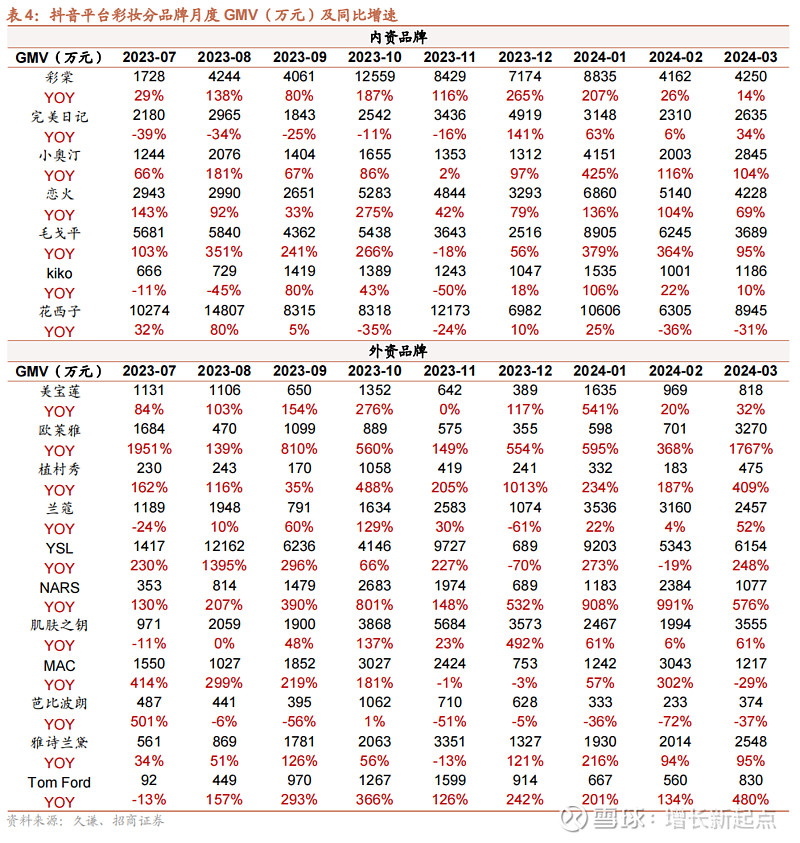

(2)主要头部品牌销售额增长,低基数下外资品牌增速更快

内资品牌:

➢ 2024年3月,小奥汀+104%,毛戈平同比+95%,恋火+69%,彩棠+14%,多数品牌均呈增长;花西子同比-31%。

➢ 2024年1-3月,毛戈平+270%,小奥汀+189%,恋火+105%,彩棠+74%;花西子同比-17%。

外资品牌:

➢ 2024年3月,欧莱雅同比+1767%,NARS+576%、Tom Ford+480%、植村秀+409%、YSL+248%、雅诗兰黛+95%;芭比波朗、MAC有所下滑,同比分别-37%、-29%。受益于低基数,外资品牌增速普遍高于内资品牌。

➢ 2024 年 1-3月,欧莱雅+1011%,NARS+838%、植村秀+286%、Tom Ford+241%、雅诗兰黛+120%、美宝莲+104%、YSL+92%;芭比波朗同比-52%。

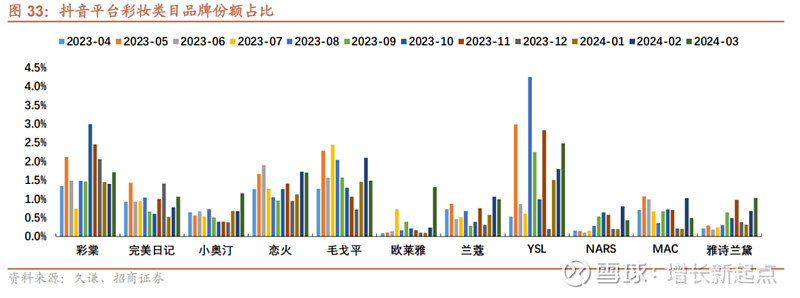

(3)头部品牌份额提升

2024年3月,抖音彩妆市场中,毛戈平份额同比+0.69pct,恋火+0.65pct,彩棠+0.15pct,完美日记+0.23pct;外资品牌中欧莱雅+1.24pct,圣罗兰+1.73pct,雅诗兰黛+0.48pct等。

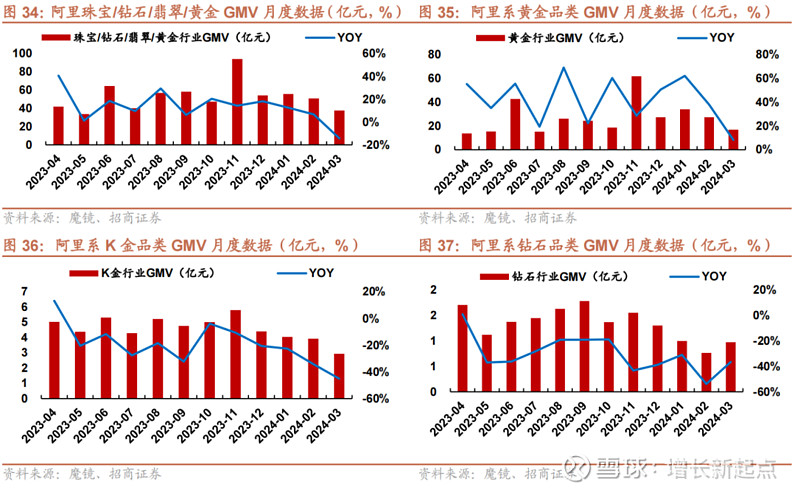

四、黄金珠宝线上情况:金价高涨,24年3月行业增速明显放缓

1、阿里平台

(1)24年3月黄金增速环比明显放缓

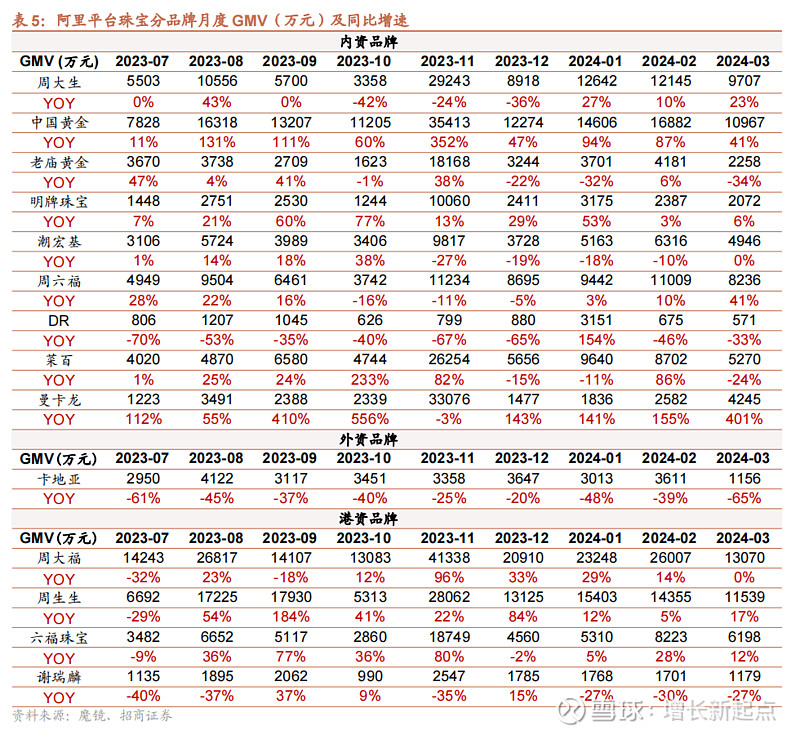

24年3月,阿里黄金珠宝板块GMV下滑,黄金品类增速环比明显放缓。24年3月阿里黄金珠宝GMV合计37.6亿元,同比-14%。其中24年3月黄金品类GMV为16.9亿元,同比+8%,预计金价快速上涨对终端销售出现抑制,叠加春节后淡季,增速环比明显放缓。3月K金品类GMV为2.9亿元,同比-45%;钻石品类GMV为1.0亿,同比-36%。

24年1-3月,阿里黄金珠宝板块GMV累计144.4亿元,同比+2%。其中黄金品类GMV累计78.3亿元,同比+39%;K金品类GMV累计10.9亿元,同比-34%;钻石品类GMV累计2.7亿元,同比-47%。

(2)多数头部黄金品牌GMV增长

24年3月,1)内资品牌:曼卡龙+401%、中国黄金+41%、周六福+41%、周大生+23%;老庙黄金、DR、菜百呈现下滑态势,同比分别-34%、-33%、-24%。2)外资品牌:卡地亚-65%,下滑依旧明显。3)港资品牌:周大福+0%、周生生+17%、六福珠宝+12%、谢瑞麟-27%。

24年1-3月累计,1)内资品牌:中国黄金+74%、DR+32%、明牌珠宝+20%、周大生+19%、周六福+15%;老庙黄金、潮宏基呈现下滑态势,同比分别-21%、-10%。2)外资品牌:卡地亚-48%。3)港资品牌:周大福+16%、六福珠宝+16%、周生生+11%、谢瑞麟-28%。

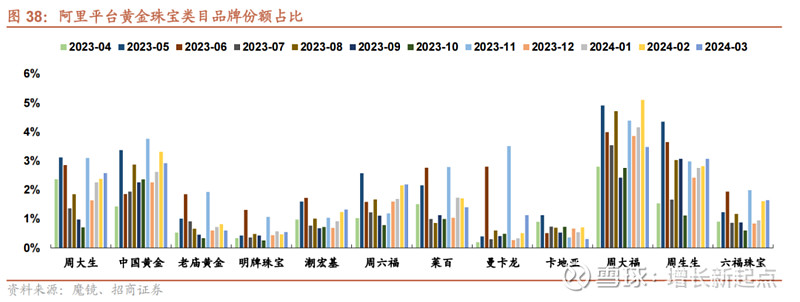

(3)龙头品牌份额增长相对明显

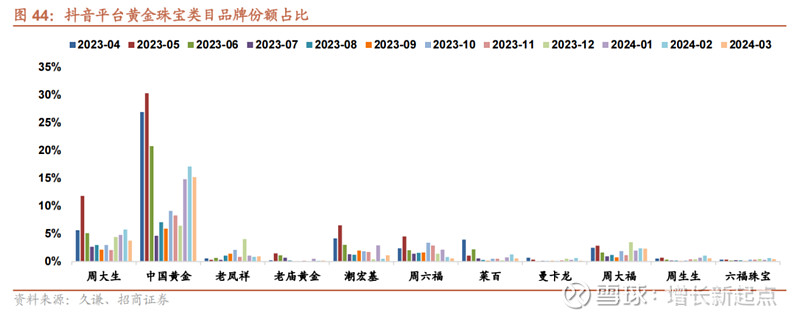

从阿里平台黄金珠宝总体市场来看,24年3月内资品牌中国黄金份额同比+1.15pct,曼卡龙+0.93pct,周六福+0.86pct,周大生+0.78pct,潮宏基+0.19pct;外资品牌卡地亚份额同比-0.43pct;港资品牌周生生同比+0.83pct、周大福同比+0.51pct、六福珠宝同比+0.39pct。

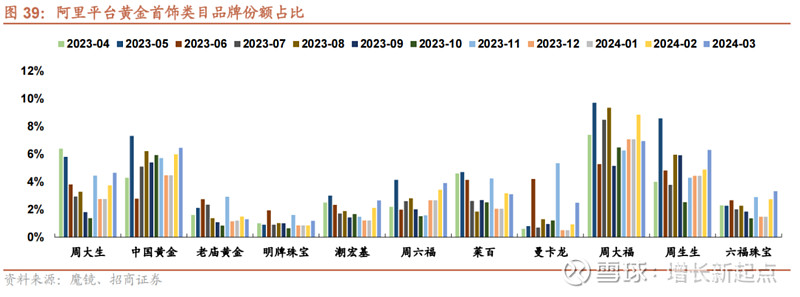

从黄金首饰细分类目来看,24 年 3 月内资品牌曼卡龙份额同比+1.99pct、中国 黄金+1.54pct、周六福+1.06pct、老庙黄金-0.82pct;港资品牌周生生+0.82pct、 周大福-0.46pct。

2、抖音平台

(1)24年1-3月黄金品类GMV持续下滑

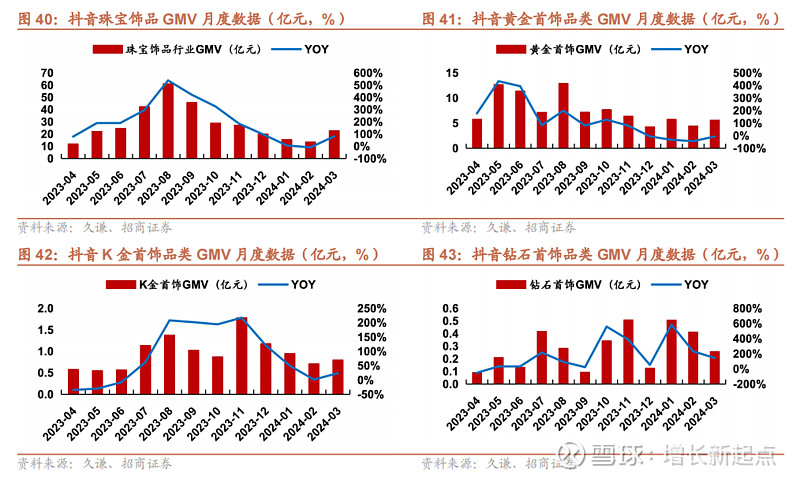

24年3月,抖音珠宝饰品GMV合计22.5亿元,同比+81%。其中黄金品类GMV为5.6亿元,同比-7%;K金品类GMV为0.8亿元,同比+24%;钻石品类GMV为0.3亿,同比+144%。

24年1-3月,抖音珠宝饰品GMV累计51.2亿元,同比+23%。其中黄金品类GMV累计15.7亿元,同比-30%;K金品类GMV累计2.5亿元,同比+24%;钻石品类GMV累计1.2亿元,同比+288%。受年初以来金价持续上行影响,我们预计由于抖音平台目标客群价格敏感程度更高,因此抖音较阿里平台更早出现黄金品类GMV下滑。

(2)多数黄金品牌GMV同比下降

24年3月,1)内资品牌:中国黄金-47%、老庙黄金-40%、潮宏基-38%、周六福-5%等呈现下滑态势,老凤祥受益于低基数呈现快速增长,同比+657%。2)港资品牌:周大福+59%、六福珠宝-44%、周生生-70%。

24年1-3月,1)内资品牌:潮宏基、中国黄金-75%、老庙黄金-46%、周大生、周六福-34%,老凤祥+128%。2)港资品牌:周生生-69%、周大福-21%、六福珠宝-9%。

(3)多数品牌市场份额下滑

从抖音平台黄金珠宝总体市场来看, 24年3月潮宏基同比-3.6pct、周大生同比-2.6pct、周六福同比-2.3pct、菜百同比-0.3pct、老凤祥同比+0.5pct;港资品牌周生生同比-0.32pct、周大福同比-0.04pct、六福珠宝同比+0.08pct。

五、风险提示

1、下游需求不及预期的风险。化妆品社零增速放缓,居民可选消费情绪不高,下游需求短期内存在不及预期的风险。

2、营销投放、新兴渠道拓展不及预期的风险。多数化妆品企业持续投放营销费用,但品牌竞争愈发激烈、渠道流量成本不断攀升,营销投放及新兴渠道拓展效果可能不及预期。

3、金价波动的风险:金价受多重综合因素影响,可能出现大幅波动,黄金终端消费需求或将被抑制。

4、行业竞争加剧的风险。化妆品新品牌、新产品、新成分持续涌现,行业竞争激励;黄金珠宝不同品牌间的产品差异化略低、渠道优质点位有限,或使头部企业间竞争加剧。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。