海外需求稳定,中国及东南亚纺服出口数据好转,头部品牌去库顺利&新科技蓄势待发。24年以Nike为首的运动品牌在奥运会前后有望持续推出新功能性产品,拥有全球产能布局及较强技术壁垒的头部制造企业业绩及估值有望修复。

需求端:23下半年至今美国服饰及配饰店零售额同比增速在低个位数, 24年2月在同比增速达到4.6%。美国服装零售及批发库销比已经基本恢复良性。24年2月美国纺织品、服装进口同比+6%、+4%,恢复增长态势。

供给端:中国及东南亚地区纺织服装出口恢复良好增长。

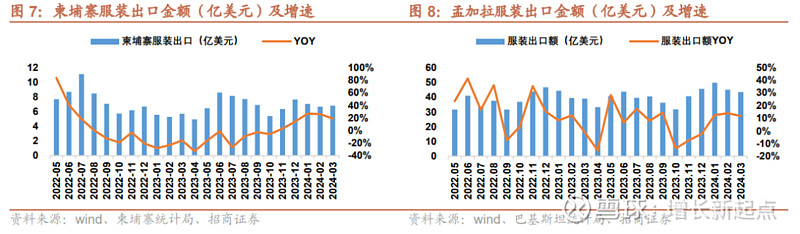

1)服装:2024年1-2月中国服装出口恢复高个位数增长(23Q4降幅低个位数);2024年1-3月越南纺织品出口稳中向好(23Q4降幅为中个位数);柬埔寨服装出口达20%+增长(23Q4个位数增长)。

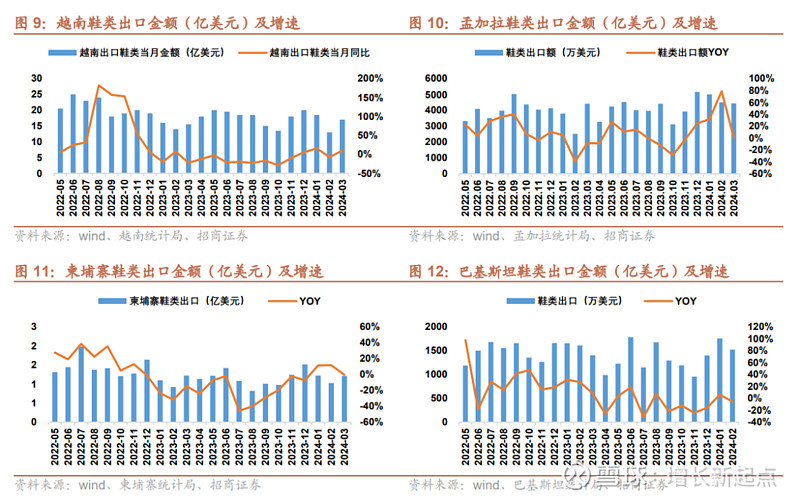

2)鞋:2024年1-3月越南出口鞋类恢复个位数增长(23Q4年降幅在10%+);孟加拉出口鞋类达到两位数增长(23Q4仍同比下滑);柬埔寨出口鞋类恢复个位数增长(23Q4年降幅在个位数左右)。

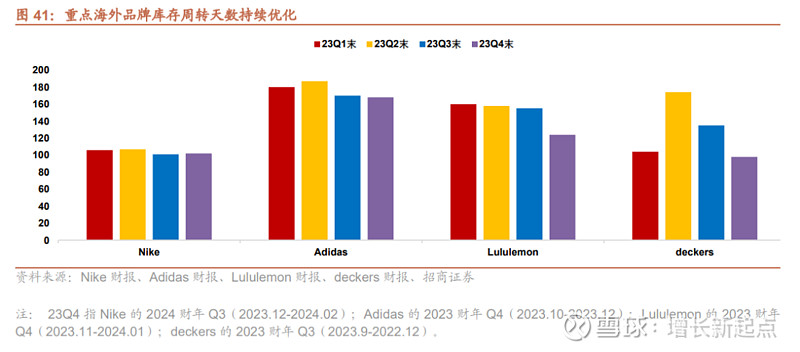

国际纺服龙头表现:增长稳健,库存去化顺利。Nike:23.12-24.02期间收入微增。Adidas:23.10-23.12期间收入-2%。Lululemon:23.11-24.01期间在收入+16%。Deckers:23.10-23.12期间收入+16%。Nike、Lululemon、Adidas、deckers等品牌库存周转天数环比减少,库存压力持续减少。Nike着重强调科技创新,年初以来运动品牌持续预热新产品,奥运会前后将密集推出。

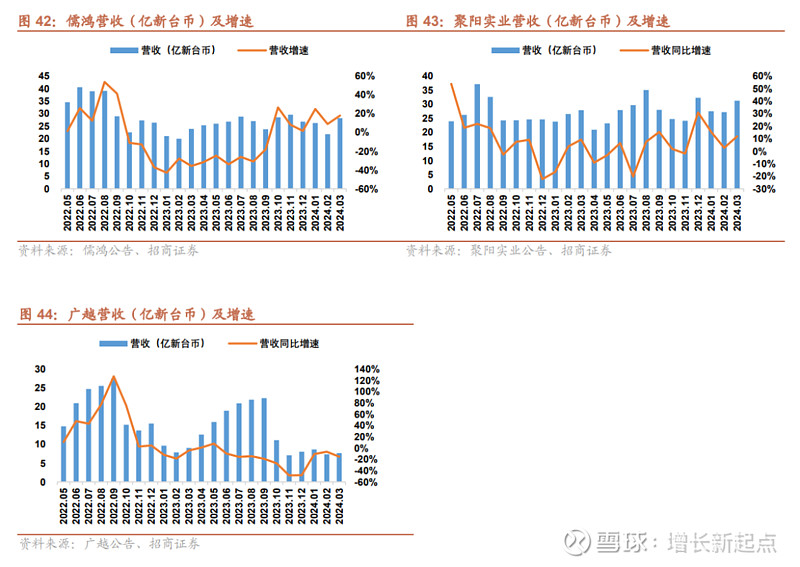

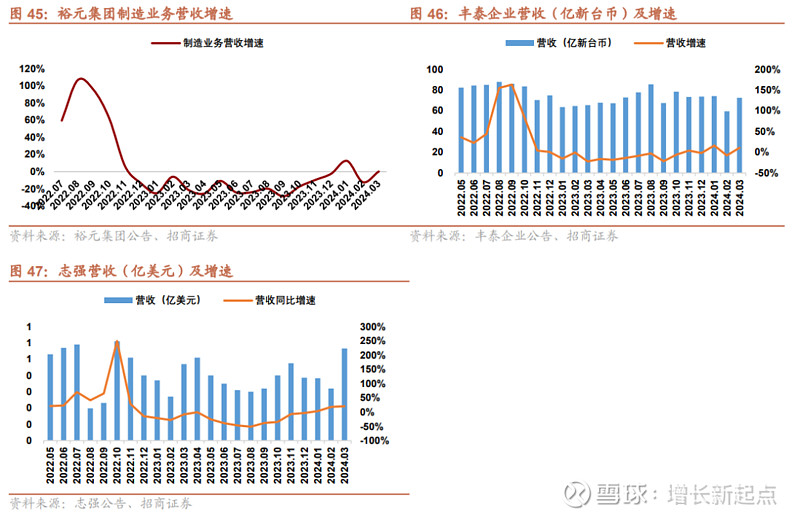

纺织制造企业接单改善:1)服装:订单稳中向好。儒鸿(面料+运动成衣):3月营收同比+18%(2月+9%,1月+25%)。聚阳(运动休闲服装):3月营收同比+12%(2月+3%,1月+15%)。2)鞋:订单恢复良好增长。丰泰(运动鞋):3月营收同比+11%(2月-8%,1月+17%)。裕元(运动休闲鞋):3月制造业务营收增速0.2%(2月-12%,1月+13%)。

投资建议:海外需求稳定,中国及东南亚纺织服装出口数据持续好转,头部品牌去库顺利&新科技蓄势待发。24年以Nike为首的运动品牌在奥运会前后有望持续推出新功能性产品,拥有全球产能布局及较强技术壁垒的头部制造企业业绩及估值有望修复。

风险提示:国际品牌去库存不及预期风险,制造端获取订单情况低于预期的风险,制造端产能拓展进度不及预期风险。

一、需求端:美国需求稳健,终端服装库存水平良性

从美国市场看:2023下半年至今美国服饰及配饰店零售额同比增速在低个位数左右,其中24年2月在低基数背景下同比增速达到4.6%。美国服装零售及批发库销比已经恢复较为良性。2024年2月美国纺织品、服装进口金额同比+6.2%、+3.6%,均恢复增长态势。

二、供给端:中国及东南亚纺服出口改善

纺织品及服装出口改善:2024年1-2月中国服装出口恢复高个位数增长(23Q4降幅低个位数);2024年1-3月越南纺织品出口稳中向好(23Q4降幅为中个位数);2024年1-3月柬埔寨服装出口达20%+增长(23Q4个位数增长);2024年1-3月孟加拉服装出口达10%+增长(23 Q4降幅在个位数)。

东南亚鞋类出口同样改善。2024年1-3月越南出口鞋类恢复个位数增长(23Q4年降幅在10%+);2024年1-3月孟加拉出口鞋类达到两位数增长(23Q4仍同比下滑);2024年1-3月柬埔寨出口鞋类恢复个位数增长(23Q4年降幅在个位数左右);2024年1-2月巴基斯坦出口鞋类同比基本持平(23Q4降幅在双位数)。

三、国际龙头跟踪:终端销售稳健&去库顺利,科技创新蓄势待发

1、Nike:盈利能力改善,推新意愿强烈

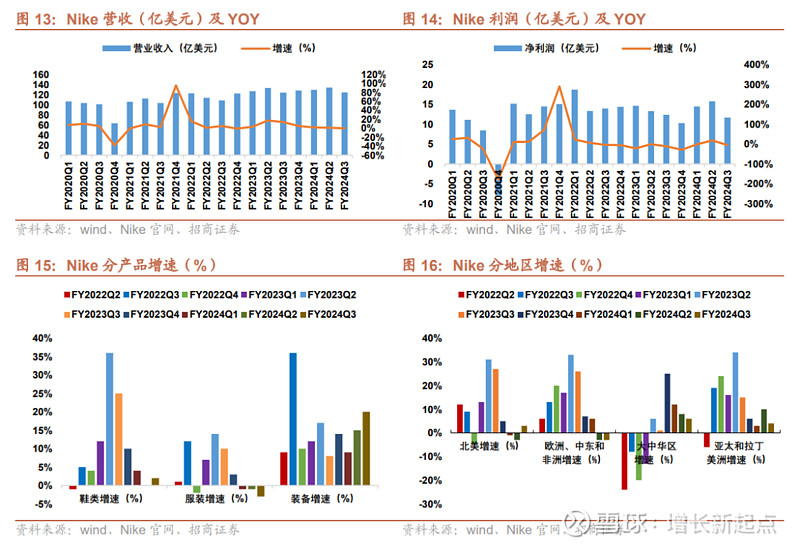

Nike披露FY2024Q3(2023.12-2024.02)财务报告,公司实现营收124.3亿美元(固定汇率下同比微增,下同),净利润11.72亿美元(同比-5%)。毛利率44.8%(同比+1.5pct)。

分地区看:FY2024Q3北美营收50.7亿美元(同比+3%),欧洲中东和非洲营收31.38亿美元(同比-3%),大中华区营收20.84亿元(同比+6%),亚太和拉丁美洲营收16.47亿元(同比+4%)。

分渠道看:直营营收54亿美元(同比微增),批发营收66亿美元(同比+3%)。

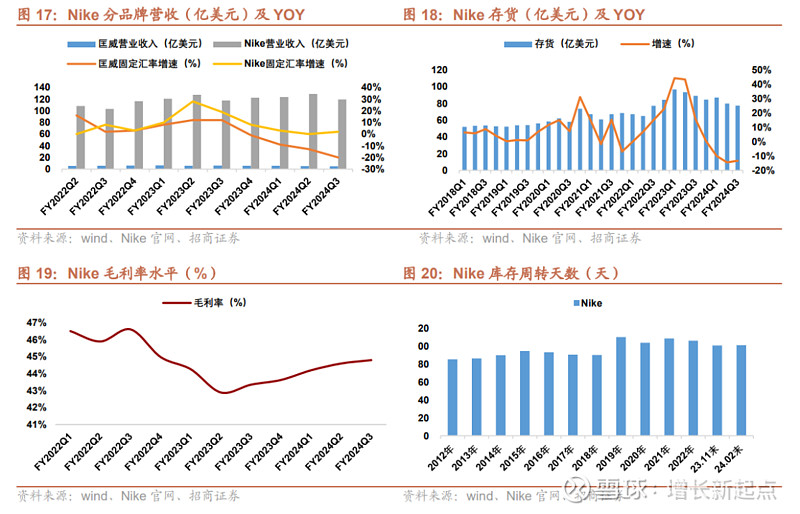

分品牌看:Nike营收119.5亿美元(同比+2%),匡威营收5.0亿美元(同比-20%)。

分产品看:FY2024Q3鞋类营收81.6亿美元(同比+2%),服装营收32.9亿美元(同比-3%),装备营收4.9亿美元(同比+20%)。

库存:截至24年2月末,公司库存77.26亿美元(同比-13%),库存周转天数102天(同比减少6天,环比上季度末增加1天)。

增长预期:1)FY2024预期:维持预期全财年收入增长1%。2)FY24Q4:预计Q4略有增长(上季度末预期个位数增长,包括考虑到美元走强影响),毛利率将增加1.6-1.8pct。3)FY2025财年上半年:预计收入个位数下滑,主要是公司在推出新品时减少老产品供应+上半年宏观经济波动的谨慎预期。4)公司重点强调新技术周期的开启,未来几个季度的产品结构将持续优化。

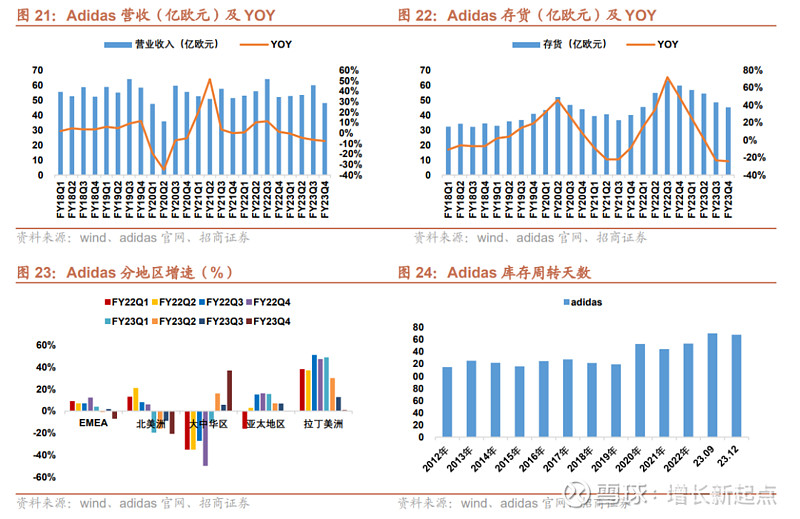

2、Adidas:库存清理进度良好,预期增长稳中向好

Adidas发布FY2023Q4(2023.10-12)业绩。

2023Q4:收入按照固定汇率下降2%。1)分地区:欧洲&中东&非洲同比-7%,北美-21%,亚太+0%,大中华区+37%,拉丁美洲+1%。2)分品类:鞋+8%,服装-13%,配件+1%。

2023全年:收入固定汇率同比持平(好于预期略负)。1)分地区看,欧洲&中东&非洲同比持平,北美-16%,亚太+7%,大中华区+8%,拉丁美洲+22%。2)分品类:鞋+4%,服装-6%,配件+3%。

库存:截至23年底减少24%,库存周转天数环比减少2天(168天)。

FY2024预期:收入固定汇率增长中个位数,其中阿迪达斯主业务高个位数增长(下半年双位数增长),阿迪主业务分地区看,大中华区和拉丁美洲双位数增长,欧洲、新兴市场(日本、韩国)高个位数增长,北美中个位数下降。预计营业利润5亿欧元。

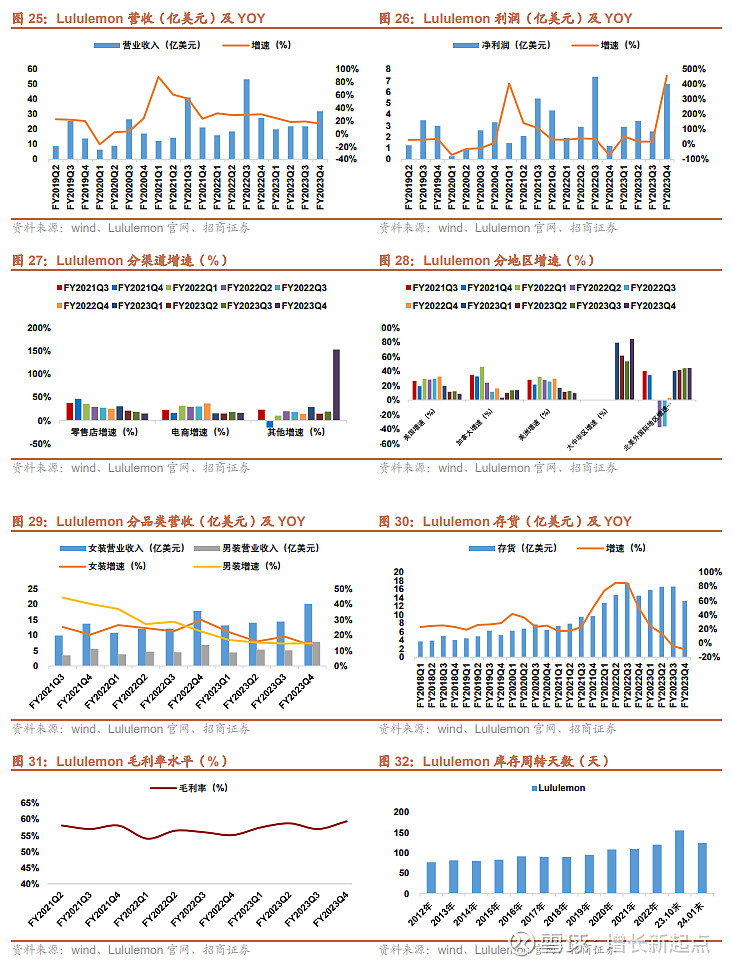

3、Lululemon:未来增长预期略有放缓

lululemon披露FY2023Q4(2023.11-2024.01)及全年财务报告,FY2023Q4公司实现营收32.1亿美元(固定汇率下同比+16%,下同),净利润6.7亿美元(同比+458%),毛利率59.4%(同比+4.3pct)。FY2023全年实现营收96.2亿美元(同比+20%),净利润15.5亿美元(同比+81%),毛利率58.3%(同比+2.9pct)。

分渠道看:FY2023Q4零售店营收12.8亿美元(同比+15%),电商渠道营收16.7亿美元(同比+17%)。

分地区看:FY2023Q4美国市场营收21.8亿美元(同比+9%),加拿大营收4.3亿美元(同比+14%);北美外国际地区营收4.3亿美元(同比+44%),其中大中华区营收1.7亿美元(同比+84%)。

分品类:FY2023Q4女装营收20.1亿美元(同比+13%),男装营收7.8亿美元(同比15%),其他品类营收4.2亿美元(同比+32%)。

库存:截至24年1月末,公司库存13.24亿美元(同比-9%),库存周转天数124天(同比增加4天,环比上季度末减少31天)。

增长预期:1)FY2024Q1预期:收入21.75-22亿美元,同比增长9%-10%。2)FY2024预期:收入107-108亿美元,同比增长11%-12%。

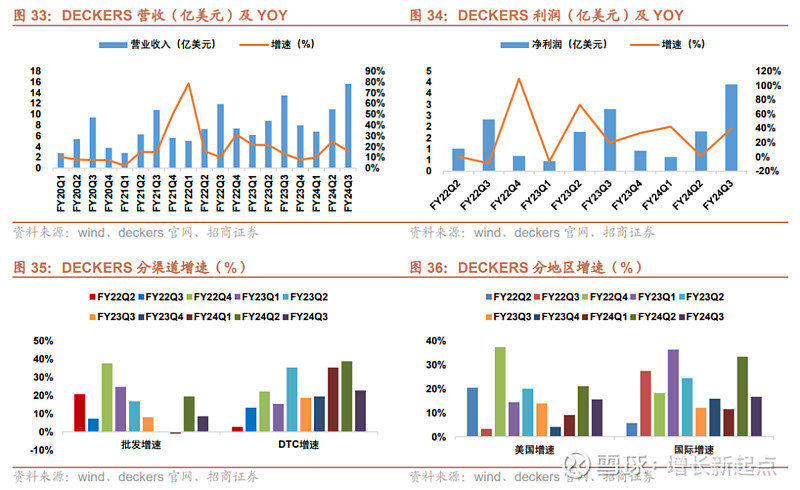

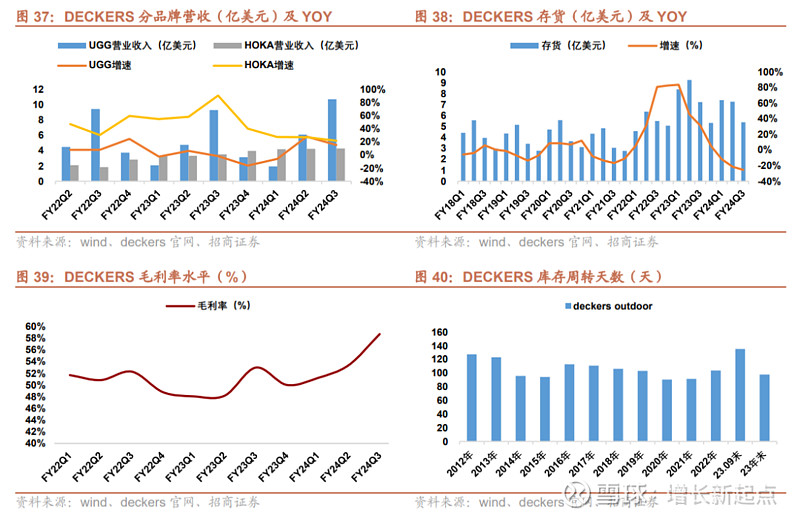

4、Deckers:收入及利润延续良好增长

DECKERS披露FY2024Q3(2023.10-12)财务报告,公司实现营收15.6亿美元(同比+16%),净利润3.90亿美元(同比+40%)。毛利率58.7%(同比+5.7pct)。

分渠道看:FY2024Q3批发渠道营收7.02亿美元(同比+9%),DTC渠道营收8.58亿美元(同比+23%)。

分地区看:FY2024Q3美国市场营收10.48亿美元(同比+16%),国际地区营收5.12亿美元(同比+17%)。

分品牌:FY2024Q3 UGG营收10.72亿美元(同比+15%),HOKA营收4.29亿美元(同比+22%),其他品牌(Teva、Sanuk)处于下滑状态。

库存:截至23年12月末,公司库存5.39亿美元(同比-25%),库存周转天数98天(同比减少20天,环比上季度末减少37天)。

增长预期:FY2024全年收入同比+14%至41.5亿美元(上季度末预期40.25亿美元),其中UGG预计增长中个位数,HOKA预计增长25%左右。毛利率预计54.5%左右。

5、库存:库存周转效率提升,压力逐步减轻

综合来看,国际龙头库存水平稳中向好,后续订单量受到库存的影响较小。

四、纺织制造企业接单持续改善

1、服装:服装代工龙头企业月度订单稳中向好。

儒鸿(面料+运动成衣):3月营收28.22亿新台币,同比+18%(2月+9%,1月+25%)。

聚阳(运动休闲服装):3月营收31.27亿新台币,同比+12%(2月+3%,1月+15%)。

广越(羽绒外套):3月营收7.66亿新台币,同比-15%(2月-6%,1月-11%)。

2、鞋类:鞋类代工龙头企业订单恢复良好增长。

丰泰(运动鞋):3月营收72.6亿新台币,同比+11%(2月-8%,1月+17%)。

裕元(运动休闲鞋):3月制造业务营收增速0.2%(2月-12%,1月+13%)。

志强(运动鞋):3月营收0.57亿美元,同比+20%(2月+19%,1月+4%)。

五、风险提示

1、国际品牌去库存不及预期风险;

2、制造端获取订单情况低于预期的风险;

3、制造端产能拓展进度不及预期风险。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。