倍加洁深耕口腔护理行业,致力于开创健康口腔新方式,是国内知名口腔护理解决方案综合提供商。公司坚持“内生式增长+外延式发展”的整体策略,牙刷及湿巾稳健增长,并增持舒客收购善恩康,增强协同效应,未来业绩有望持续增长。

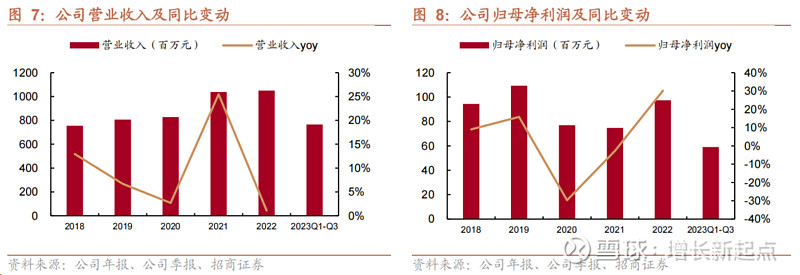

深耕口腔护理行业近30年,国内知名口腔护理解决方案综合提供商,营业收入持续增长。倍加洁形成了以ODM为主兼顾自主品牌业务、国内和国际市场并重的业务格局,在产品方面,公司现有口腔清洁护理用品和一次性卫生用品两大产品系列,已成为这两大领域国内生产规模及出口规模位居前列的领先企业,具备年产6亿支牙刷、180亿片湿巾的生产能力。2022年,在面对全球经济下行压力下,公司实现营业收入10.50亿元,同比增长1.09%,实现0.97亿元归母净利润,同比增长30.12%。

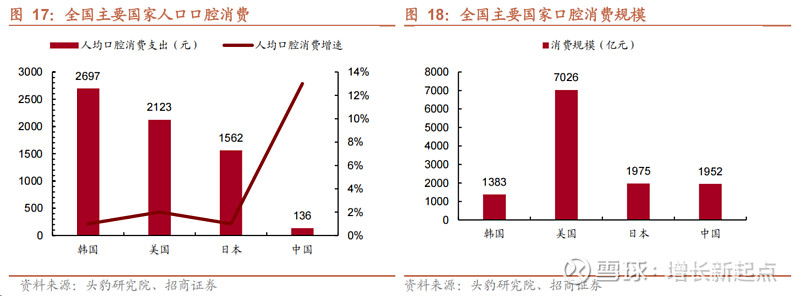

口腔护理行业市场空间大,产品呈多样化趋势。随着近年国民消费升级加速及健康意识的提升,我国牙膏市场消费者需求从单一的清洁需求,逐步延伸出更为多元的护龈、美白、抗敏感、防蛀等多样化需求。我国的口腔护理人均支出增长空间较大,口腔护理市场的发展潜力可期。相比海外发达国家,中国口腔护理的增长规模和速度在口腔护理行业品类扩充后值得期待。2020年中国的口腔消费规模为1952亿元,美国是中国的3.6倍,人均消费为136元,中国与海外成熟市场差距较大。随着消费者不断被教育,口腔护理消费有望不断提升。

内生式发展方面,公司代工业务以产能和客户资源优势夯实竞争力,自有品牌建设持续推进。公司生产能力优异,具备口腔护理行业和一次性卫生用品行业全系列产品的生产能力,且产能扩张项目已落地,牙刷产能提升至 6.72 亿支/年,湿巾产能上升至180亿片/年,助力公司更好地响应客户需求。此外公司将品牌建设提升至战略层面,加强自有品牌营销宣传和渠道投入,自有品牌有望为公司带来新增长动力。

持续增持舒客股份,发挥协同效应。截至2023年11月,倍加洁总计持有舒客品牌主体公司薇美姿实业的股权比例为32.165%,为薇美姿单一最大股东。薇美姿股权结构较为分散,公司后续存在进一步增持的可能性。舒客符合倍加洁“内生式增长+外延式发展”的整体策略,协同效应显著。舒客c端渠道品牌布局完善,具有较高的市场知名度,双方深度绑定有望进一步深化产业链协同效应,提升公司在口腔护理领域的市场地位和话语权。同时倍加洁作为上市公司可为舒克提供更稳定的供应链支持和融资渠道。

收购善恩康进军益生菌赛道,国产替代空间广阔。近年来,国内及全球益生菌市场规模持续扩张,增速较快,供需两侧持续改善。分地区看,亚太地区市场规模最大;分产品看,乳制品等食品为主要应用领域。目前原料供应市场仍由国外厂商占据较多份额,国内品牌仍主要使用进口菌株进行终端产品开发,但目前多家国内企业已具备自主研发的本土菌株。因此,公司收购本土益生菌龙头企业善恩康,其技术壁垒深厚,符合公司“内生式增长+外延式发展”的发展战略。未来随着产能释放与渠道拓展,善恩康业绩增长具有较强驱动力。

公司为国内知名的口腔及个人护理用品企业,坚持“内生式增长、外延式发展”的发展策略。主营业务端代工业务与自主品牌齐发力,前五大客户占比逐步上升,并通过高费用投放增强自主品牌的知名度,外延式扩张方面收购舒克及善恩康部分股权,有助于增强C端的影响力、完善公司大健康方面布局,协同效应有望带来营收增量。

风险提示:下游客户需求波动风险、原材料价格波动风险、汇率波动风险、商誉减值风险。

一、倍加洁:股权结构和管理层稳定,业绩及分红稳定增长

1、公司介绍:深耕口腔护理行业,ODM与自主品牌并重

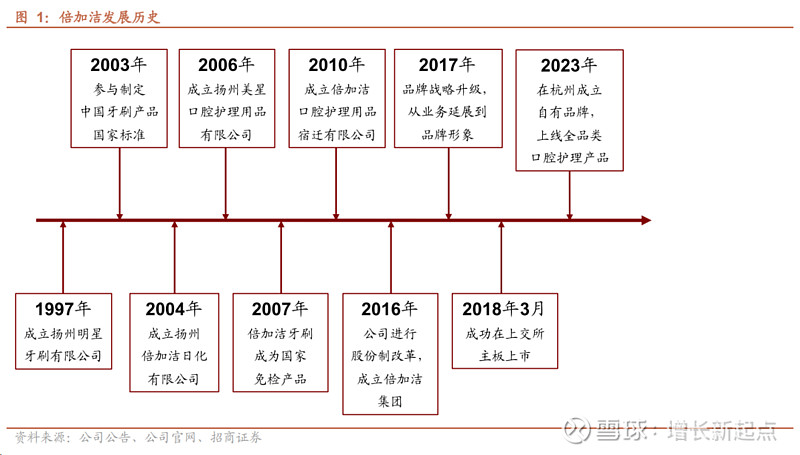

倍加洁深耕口腔护理行业,致力于开创健康口腔新方式,是国内知名口腔护理解决方案综合提供商。1997年,倍加洁公司前身明星牙刷于扬州市成立,主要产品是以牙刷为主的口腔清洁护理产品。在后续经营发展中,公司逐步设立子公司拓展业务布局:2003年成立扬州恒生精密模具有限公司,从事公司产品及包装使用的模具的研发与生产,提高公司产品的制造工艺水平;2004年成立扬州倍加洁日化有限公司,从事湿巾等产品的研发、生产和销售,首次扩展公司产品至一次性卫生用品;2006年成立扬州美星口腔护理用品有限公司,从事齿间刷、牙线、牙签、假牙清洁片、口腔喷雾等产品的研发、生产与销售,2010年成立倍加洁口腔护理用品宿迁有限公司,从事牙刷及口腔护理用品生产和销售,进一步丰富公司口腔清洁护理用品产品种类。公司于2016年6月进行股份制改革,并于2018年3月于上交所主板上市。

自成立以来,倍加洁厚积薄发,一路开拓,形成了以ODM为主兼顾自主品牌业务、国内和国际市场并重的业务格局。在技术研发方面,公司建立经CNAS认证的研发检测实验室;参与多项口腔护理产品的国家标准制定;多项模具产品取得国家高新技术产品认证;拥有200多名专业研发和技术人员,220余项具有自主知识产权的各类专利;积极与口腔护理领域的学术单位开展交流合作,提高自主创新能力。在产品方面,公司现有口腔清洁护理用品和一次性卫生用品两大产品系列,已成为这两大领域国内生产规模及出口规模位居前列的领先企业,具备年产6亿支牙刷、180亿片湿巾的生产能力。

公司产品系列呈双轮驱动发展格局,主要包括口腔清洁护理产品及一次性卫生用品的研发、生产与销售。其中,口腔清洁护理用品已形成以牙刷为主,涵盖牙线、牙线签、齿间刷、假牙清洁片、漱口水、口喷的全系列产品;一次性卫生用品(湿巾)已覆盖婴儿、妇女、老年、通用、医用等系列湿巾。

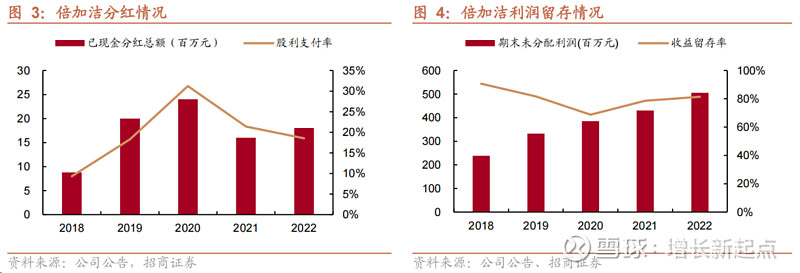

自2018年上市起至2022年,倍加洁已实现5次现金分红,累计派现8681.93万元,分红率为19.18%。2020年,公司分红总额达0.24亿元,股利支付率达31.22%,同比变动+20.00%、+70.69%。截至2022年,公司近三年平均净利润0.83亿元,累计现金分红0.58亿元,近三年累计分红占比为69.91%。从2021年起,公司期末未分配利润积累增多,收益留存率升高。2022年,公司期末未分配利润达5.06亿元,收益留存率为81.48%,同比变动+17.36%、+3.66%,公司内部资本积累规模加大。

2、股权结构:股权结构集中,核心团队稳定

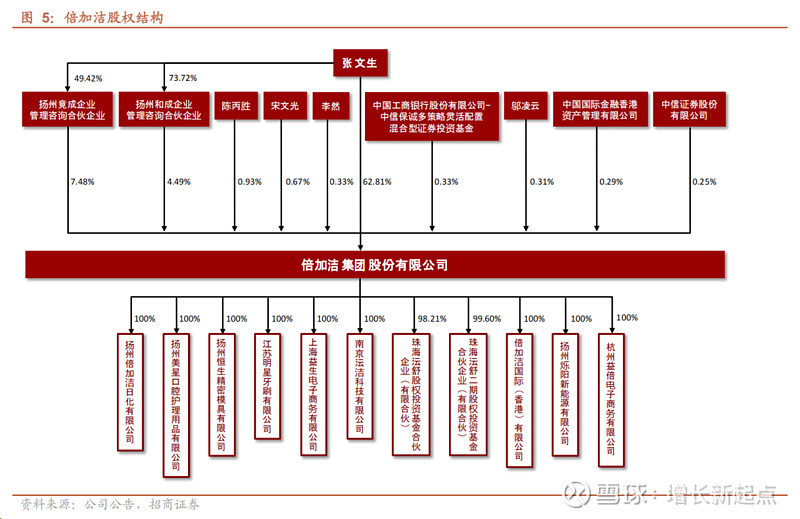

公司股权结构集中,有利于内部稳定,下设多家子公司,业务布局明确。公司实际控股人为董事长、总经理张文生先生。截至2023年9月30日,公司实际控制人张文生先生直接持股62.81%,并通过扬州竟成企业管理咨询合伙企业、扬州和成企业管理咨询合伙企业间接持股11.97%,合计持股占比74.78%。公司设立多家全资控股子公司,拓展公司生产架构、产能规模和战略布局。

核心团队稳定,高管扎根公司多年,职能覆盖全面。董事长兼总经理张文生、副总经理姜强、副总经理王新余、财务总监嵇玉芳均从明星牙刷时期与公司一起成长,从事专业覆盖技术、销售、国际外销、财务,公司管理层内部结构清晰可靠。薛运普工作经验丰富,成长轨迹明确,其加入为公司管理层注入年轻力量。

3、市场份额:国内品牌在跑鞋领域保持增长优势

得益于产品、品牌形象升级和渠道铺设拓宽,公司营业收入整体呈增长趋势。2018年至今,在经济低迷大环境下,公司营收水平稳步增长。2021年,受疫情影响,以湿巾为主的个人卫生用品市场规模迅速扩张,为公司创造超高营收增速。2022年,在面对全球经济下行压力下,公司实现营业收入10.50亿元,同比增长1.09%,主要系口腔护理产品销售额的增长,去库存压力下营收增速表现略有欠缺。2020-2021年,受疫情及后疫情影响公司营业成本增多,导致归母净利润下降。2022年,由于公司自有品牌建立渡过初期高投入阶段,相关支出下降,公司净利润呈回升趋势,实现0.97亿元归母净利润,同比增长30.12%。

公司主要产品专注于牙刷和湿巾,湿巾业务占比重维持增长趋势,带动公司收入持续提升。2022年,牙刷、湿巾及其他产品营业收入分别为4.36亿元、3.73亿元、3.41亿元,收入占比分别为41.53%、35.55%、22.92%,收入同比变动+12.92%、-20.58%、+31.87%。牙刷产品作为公司基本产品,其收入占比表现稳定。随着公司产品结构持续调整升级,2020年至2022年是湿巾产品需求量的爆发增长时期,湿巾产品营业收入维持20%以上的增速,收入占比逐年升高,逐渐成为公司主要收入来源。2021年,湿巾产品营收达4.70亿元,实现44.60%的高增速。2022年,海外疫情常态化造成以消毒湿巾为主的湿巾类产品市场需求量下降,导致湿巾产品收入增速有所放缓,但其收入占比仍保持增长态势。此外,随着人们对生活品质的追求提高,消费者消费结构发生转变,需求向高质量过渡,漱口水、电动牙刷等新兴产品市场发展迅速,带动公司其他产品收入占比回升。

分地区看,国内及海外市场规模持续扩大,海外收入占比整体呈现增长态势。公司目前以外贸出口为导向,综合运用ODM产品及自有品牌产品市场,同时随着跨境电子商务迅速崛起并受益于人民币贬值,公司海外市场收入保持增长趋势。公司持续利用ODM产品的销售优势,充分发挥东南亚、南美洲等地区的市场空间。另外,公司积极打通自主品牌的海外销售渠道,开拓海外市场布局。2021年,由于湿巾产品销量激增,海外市场营业收入达6.94亿元,同比增长32.72%,其收入占比达66.79%。2022年,海外去库存压力及市场湿巾需求量减少导致海外地区营收占比有所回落。在盈利表现方面,湿巾作为高毛利产品主要集中在欧美等发达国家,海外市场的毛利率水平较为稳定,整体水平高于国内市场。

公司盈利能力表现稳定,正处于步入上升通道。2023年前三季度表现盈利能力有所增强,主营业务收入对利润的贡献有明显提高。2021年是公司产品、品牌升级重要阶段,2022年起公司技术研发创新带动产品结构调整,高利润产品占比增加,带来毛利率、净利率水平的回升,分别为23.97%、9.27%,同比增长3.41%、2.07%。随着高毛利率的公司自主品牌步入正轨,公司毛利率有望继续提升。

受公司发展战略变化,公司费用率整体呈现提高趋势。自2018年起,公司注重生产与产品技术升级,研发投入持续增加,提高生产技术水平,注重研发人员激励,带来公司研发费率的提高。公司销售费用率水平总体提高,主要系企业自有品牌的建立运营、宣传营销及渠道建设的投入。

现金流表现较为稳定,目前现金余额状况较好。公司经营活动产生的现金流量净额较为稳定,公司经营管理良好。2022年,控制库存量、调整产品结构带来材料采购减少,受市场影响原材料价格下降,应收账款周转加快,经营活动产生的现金流量净额达1.51亿元。2021年至2022年,对广州薇美姿实业有限公司的投资活动造成对外投资支付现金额较高,投资活动产生的现金流量净额为负。2023年前三季度公司现金及现金等价物净增加额达2.77亿元,从账面余额看,截至2023年第三季度,公司现金及现金等价物余额为3.91亿元,同比增长170%,账面资金较为充裕。

二、口腔护理行业:产品多样化趋势,口腔健康市场空间大

1、口腔护理行业:市场空间较大,各品类持续渗透

我国的口腔护理人均支出增长空间较大,口腔护理市场的发展潜力可期。相比海外发达国家,中国口腔护理的增长规模和速度在口腔护理行业品类扩充后值得期待。2020年中国的口腔消费规模为1952亿元,美国是中国的3.6倍,人均消费为136元,中国与海外成熟市场差距较大。随着消费者不断被教育,口腔护理消费有望不断提升。

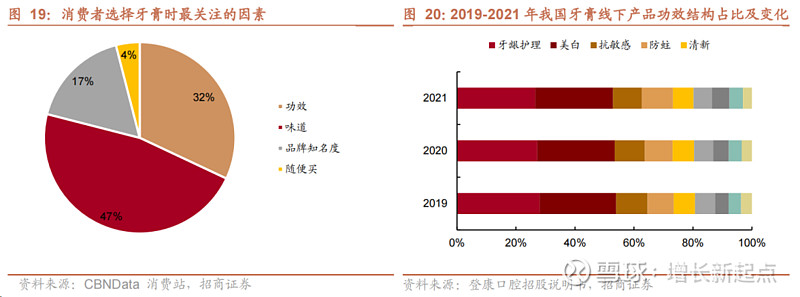

口腔护理行业消费品类持续渗透。从整个消费者群体来看,口腔护理的多样化需求增加。局部精细化护理带动细分市场发展,牙刷、牙膏等基础品类占比领先,但属于成熟产品品类,市场增速放缓;随着消费者的口腔保护受教育程度提升,新品品类如水牙线、漱口水等迅速崛起,增速可观。

2、口腔护理行业:市场空间较大,各品类持续渗透

行业判断:功效+味道是消费者两大关注要素,护龈+美白+抗敏感为消费者关注功效TOP3。随着近年国民消费升级加速及健康意识的提升,消费者最为关注的要素为味道(47%),其次为功效(32%),从功效上来讲,我国当前牙膏市场消费者需求从单一的清洁需求,逐步延伸出更为多元的护龈、美白、抗敏感、防蛀等多样化需求。

外资品牌加入成分及功效之争高举高打,国产品牌则更加重视拓展细分市场,凸显出更强的灵活性及市场适应性,二者均通过功效升级推动高价位新品面世。自90年代进入中国以来,外资品牌较强的产品功能性使其在中国牙膏传统市场中占领主流市场,但近年在消费者需求多样化的趋势下,其品类功效相对单一的特征,也导致对于国内消费者日益增多的需求反应较慢。在这种情况下外资品牌也不断进行精细化调整推动产品升级。如高露洁在防蛀、美白等基础功能上,推出酵素美白牙膏,强化美白功效,采用无水技术添加活性酵素等成分,主打逆转15年牙渍,价格分别分布在40-50元/支,而其他中低端的美白系列产品,如火山泥、小苏打系列价格分布在10-30元/支;好来大部分产品价格定位在10-20元/支,而高端深导白产品价格则为109元/支。中国品牌传统代表云南白药,主推药物活性成分,深入中草药牙膏细分市场,主打护龈止血功效,近年线上及线下零售额稳居市场第一,新推出口腔黏膜修护活性肽牙膏,添加生物活性肽及云南白药活性成分,针对性修护口腔黏膜,定价在70-80元/支,明显高于主力产品价格带。

三、内生式发展:以产能和客户资源为基础,自有品牌持续发力

1、项目储备丰富,产能不断提升

公司拥有技术研发优势,项目储备丰富。公司拥有江苏省口腔清洁护理用品工程技术中心、江苏省企业技术中心;同时建有经CNAS认证的研发检测中心,全资子公司倍加洁日化与恒生模具是国家高新技术企业。从研发团队来看,公司拥有 200 名研发技术人员,300 余项专利权,形成生产一批、开发一批和储存一批的梯次发展格局,并对产品的前沿进行探索和评估,为公司未来发展提供空间。公司储备项目丰富,开展技术迭代升级,优化产品布局。2023H1 多款定制新款牙刷、无水热感牙膏、创意漱口水、中水平消毒湿巾、干巾、湿厕纸、下水道粉末等新产品成功上市;多款产品升级迭代。

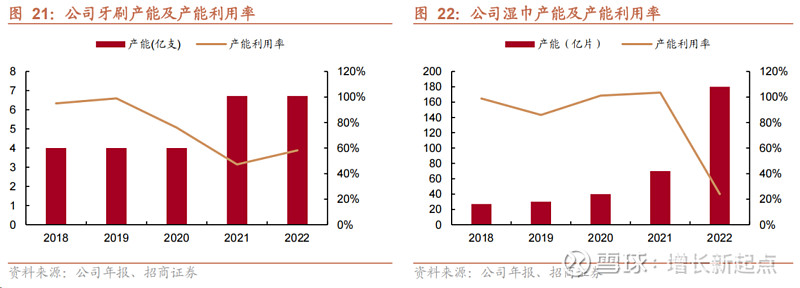

公司产能不断提升,为持续发展奠定基础。公司现有口腔清洁护理用品和一次性卫生用品两大产品系列,口腔清洁护理用品已形成以牙刷为主,涵盖牙线、牙线签、齿间刷、假牙清洁片、漱口水、口喷等全系列产品,可以为广大客户提供一站式口腔护理用品产品和服务。另外,一次性卫生用品(湿巾)已覆盖婴儿、妇女、老年、通用、医用等系列,助力公司形成双轮驱动发展格局。2021 年,公司牙刷产能扩张项目落地,牙刷产能提升至 6.72 亿支/年,湿巾产能由 2018 年 27 亿片/年上升至 2022 年 180 亿片/年,在口腔清洁护理用品和一次性卫生用品行业中均占有重要地位。2018年至2019年公司的牙刷产能和2018年至2021年公司的湿巾产能利用率均接近或超过了100%,显示受到产能的限制,公司的潜力没有能够充分发挥。公司2021年、2022年扩充产能后,为公司的未来发展奠定基础。

2、加大自有品牌投放力度,布局模式转换

加大自有品牌营销投放,品牌效应显著。公司的核心品牌倍加洁创立于 1998 年,2006年起曾连续多年被评为江苏省著名商标,公司聚焦于自主品牌核心价值打造,注重产品研发、市场营销与品牌推广,充分利用国内电商渠道完善的优势加大品牌推广。2020 年起公司开始持续加大投入自主品牌。2020-2022 销售费用由 3,297 万元增至 10,477万元,销售费率由 3.98%提升至9.98%,2023 前三季度公司自有品牌有所控费,销售费率有所下降。提升品牌相关销售费用支出比例的效果体现在毛利率的提升上,2020年以前随着销售费用率的下降,公司的毛利率也有所下降,由于销售费用投入的效果具有一定的延迟,公司在2021年和2022年加大销售费用投入后,2022年公司毛利率有所提升,预计2023年将持续提升。为扩大消费者覆盖,公司升级品牌形象,注册并使用“HEY PERFECT”商标,以一种更亲近的方式拉近与消费者的距离,在产品设计、研发方面充分考虑广大消费群体的需求,致力于满足并超越消费者期望;从2021年开始,公司还聘请知名唱跳女星刘雨昕为代言人,提升品牌在年轻群体中的知名度。

3、深度绑定大客户,拓宽合作边界

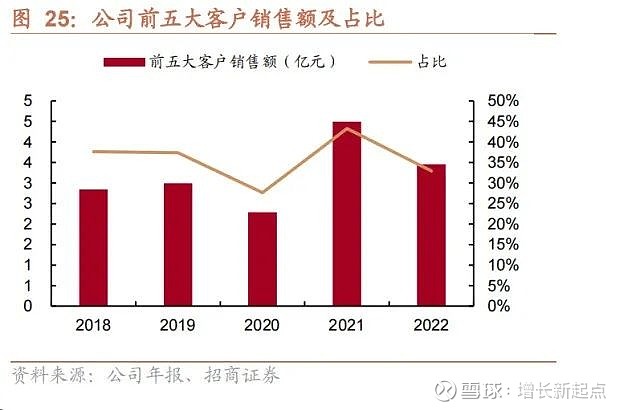

聚焦于大客户开发战略,合作空间巨大。公司成立以来,开发并积累了一批优质客户资源,并与之保持了长期稳定的合伙关系。在口腔护理产品方面,公司与登康口腔、薇美姿实业、云南白药、屈臣氏等重点客户建立了合作关系;在湿巾产品,公司与Medline、CARDINAL HEALTH等客户建立了合作关系。公司聚焦于大客户开发战略,绑定新兴优质国货品牌,公司与薇美姿实业、登康口腔、云南白药、屈臣氏等 ODM 客户合作时间近 10 年。一方面国货品牌份额提升有望带动下游订单扩容,另一方面公司围绕现有大客户开展深耕,进一步拓展业务合作边界,增加合作品种。此外,公司持续增持薇美姿实业股份,目前为其第一大股东,协同效用逐渐显现。2017年以来前五大客户销售额占比整体上升,2022 年前五大客户占比约 33%。

四、持续外延扩张:增持舒克品牌,依托品牌优势,发挥协同效应

2021年第一次持有舒客股份。2021年1月,公司全资子公司扬州倍加洁日化有限公司出资5500万元,持有珠海沄舒股权投资基金合伙企业(即“沄舒一期”)98.2143%的出资份额;2021年3月,公司全资子公司南京沄洁科技有限公司出资2.5亿元,持有珠海沄舒二期股权投资基金合伙企业(即“沄舒二期”)99.6016%的出资份额。从2021年开始,公司通过上述基金间接持有舒客品牌主体薇美姿实业的股份比例合计15.6683%,薇美姿整体估值17.5亿元。公司于2023年2月与北京君联、北京翰盈签署了《关于薇美姿实业(广东)股份有限公司之股份转让协议》,以现金方式收购北京君联、北京翰盈持有的薇美姿共计16.4967%的股权,交易对价47,114.69万元,薇美姿整体估值28.56亿元。

2023年第二次增持舒客股份。2023年11月上述交易交割后,倍加洁总计持有薇美姿的股权比例为32.165%,成为薇美姿单一最大股东,但不涉及经营管理权变更。薇美姿一致行动人王梓权、曹瑞安以及余立涛持有股份32.04%不变,仍继续管理公司。薇美姿股权结构较为分散,除创始人外,众多财务投资人可能退出,公司有可能进一步收购股份。

1、一站式口腔护理产品提供商,满足多样化需求趋势

舒客在研发、生产和渠道端均具有一定优势。舒客在研发端建立高效的研发系统,专注于基础及全面的研发,拥有7个内部实验室,与大学和研究机构建立合作关系;在生产端通过稳定的原料供应商+严格的质控标准,为客户提供高质量产品,灵活的供应链可以快速响应市场需求;在渠道端,其全渠道销售网络包括602名线下经销商、32名大客户、32家自营网店及48名线上经销商。

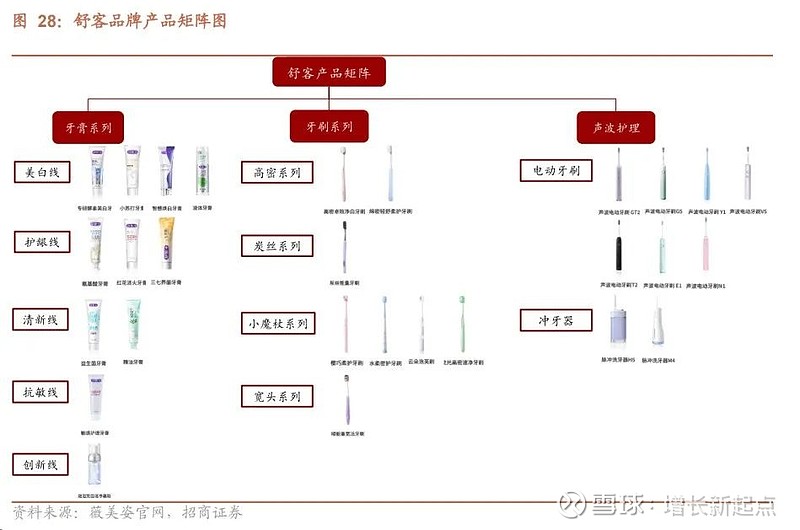

舒客致力于通过一站式的产品改善消费者口腔健康及卫生,提供多元化的选择。主要产品类别为成人基础口腔护理、儿童基础口腔护理、电动口腔护理和专业口腔护理。公司拥有丰富的产品系列,“舒客”品牌下的产品主要有几大产品系列,即牙膏系列、牙刷系列和声波护理系列。

2、品牌优势显著,线上销售持续增长

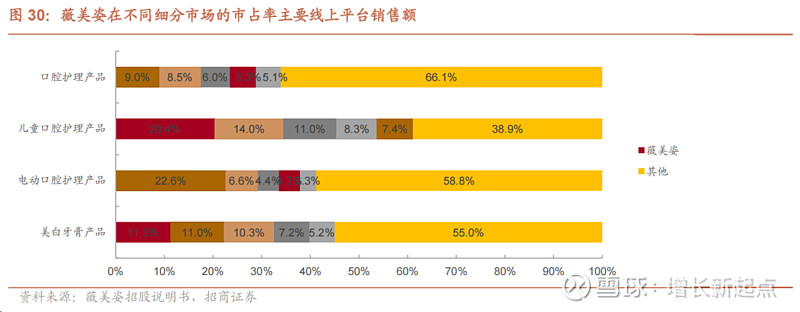

公司于2006年和2015年相继推出“舒客”和“舒客宝贝”品牌,中国口腔护理产品零售额排名第四。根据薇美姿招股说明书引用的弗若斯特沙利文资料,按2020年全部口腔护理产品零售额,薇美姿占中国口腔护理市场份额为5.3%,排名第4;占中国儿童护理产品市场份额为20.4%,排名第一;占中国美白牙膏品牌市场份额为11.3%,排名第一;占中国电动口腔护理市场份额4.3%,排名第4。2017年,舒客品牌获国家工商总局商标局认可为中国驰名商标。

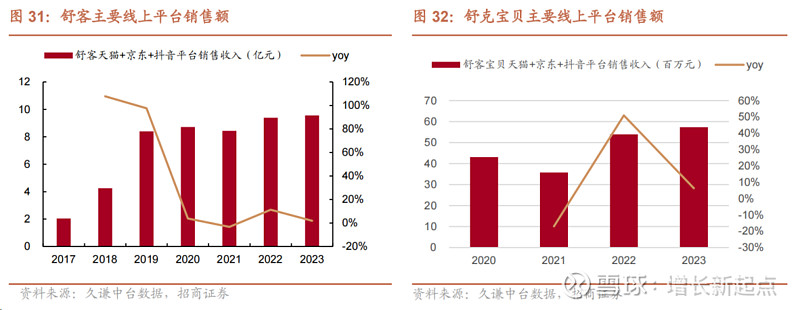

舒客和舒客宝贝品牌线上销售规模稳步扩张。据久谦中台数据,2017至2023年天猫+京东+抖音平台舒客销售额由2亿元增长至9.5亿元,CAGR为29.3%,销售额持续增长。舒客宝贝布局儿童市场,2020年至2023年天猫+京东+抖音平台舒客宝贝销售额由4300万元增长至5700万元,CAGR为10%,销售额稳步增长。

3、发挥协同效应,发展前景广阔

舒客符合倍加洁“内生式增长+外延式发展”的整体策略,协同效应显著。1)对于倍加洁而言,舒客c端渠道品牌布局完善,具有较高的市场知名度,倍加洁发展自主品牌、深入c端市场需要舒客的渠道及经销网络、市场销售经验和营销能力支持。双方深度绑定有望进一步深化产业链协同效应,提升公司在口腔护理领域的市场地位和话语权。2)对于舒客而言,其扩展产品系列的多元化发展方向需要稳定的供应链和资金支持,倍加洁作为上市公司可为其提供更稳定的供应链支持和融资渠道。据薇美姿招股书,截至2021年9月,薇美姿对倍加洁的采购额占其总采购成本的7.3%,倍加洁是其五大供应商之一,双方具备良好的合作基础。

后续倍加洁无论是进一步增持舒客股份,或出售获取现金,对于公司的发展都有正面效应。如果倍加洁进一步增持收购舒客实现并表,那么一方面随着资源整合的持续推进,有望实现整个供应链的价值提升。另一方面依靠舒客品牌的持续发展,有望为倍加洁带来更高的估值。后续如果倍加洁出售舒客的股份获得现金,那么可以长期地提高分红,同时又有益生菌作为其第二增长曲线,不影响其外延发展的势头。

五、持续外延扩张:收购善恩康进军益生菌赛道,国产替代空间广阔

1、供需两侧持续改善,益生菌市场规模持续扩张确定性强

益生菌市场规模不断扩大,国内增速高于全球。根据Statista,2022年全球益生菌行业市场规模达660亿美元,较2018年的494亿美元增长33.6%,CAGR达7.5%,预计从2023年到2026年,全球益生菌市场的增速将小幅加速,于2026年达到911亿美元,CAGR达8.3%。根据中国保健品会,2018年至2022年,国内益生菌市场规模从647.7亿元增长至约1093.8亿元,CAGR达14%,且未来仍将以每年11-12%的速度增长。

国内益生菌市场供需两侧持续改善,未来成长趋势确定。从供给端看,国内代表性益生菌厂商(微康益生菌、科拓生物、润盈生物、蔚蓝生物、一然生物、交大昂立、瑞普生物)逐步切入原料研发与生产,从需求端看,消费者对于对健康生活的兴趣日益浓厚,对益生菌的认知度提升。2022年中国益生菌市场需求量/产量分别上升至8.32/8.26万吨,同比+8.47%/+8.83%,2015-2022年CAGR分别为+20.54%/+20.42%。

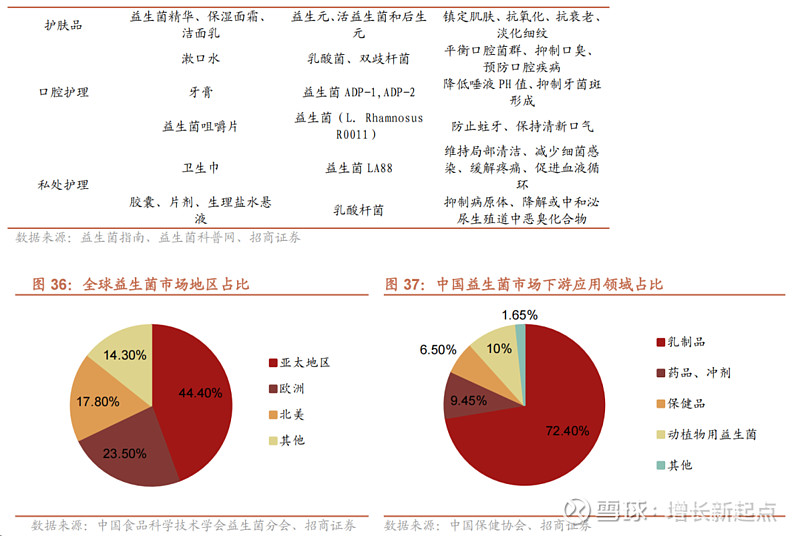

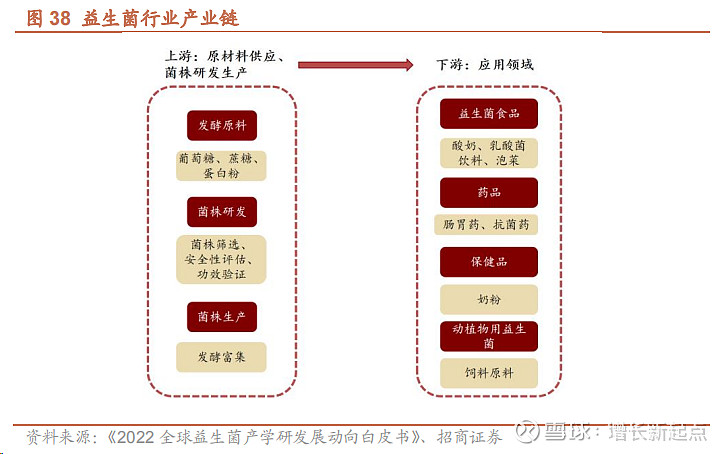

亚太地区消费规模占主导,乳制品为主要应用领域。据中国食品科学技术学会,在全球益生菌市场地区结构中,亚太地区益生菌市场规模高达 44.4%,欧洲地区占比23.5%,北美地区占比17.8%,由于亚太地区人口基数大,国民经济整体发展增速较快,消费者健康意识提高,以及营养保健行业政策支持等因素,亚太地区市场规模及增速均显著高于其他地区。据中国保健协会,益生菌下游需求的应用场主要可分为乳制品、药品、保健品、动植物用益生菌等领域,其中72.40%应用于乳制品,目前应用领域仍在不断拓展,且逐步从食品向护肤品、口腔护理、私处护理等方向延伸。

2、海外益生菌产业链发展较为成熟,本土企业加速菌株研发

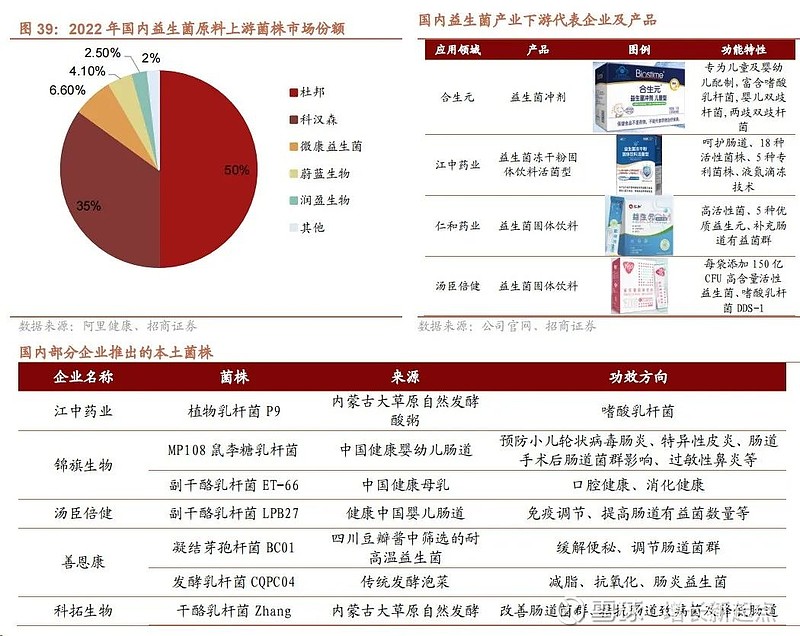

海外益生菌产业研发历史悠久、技术领先,上游菌种与下游产品均较为丰富。益生菌产业链上游包括原材料供应、菌株研发生产、产品技术解决方案等,具有较强的技术壁垒,目前美国杜邦、丹麦科汉森分别占据国内50%和35%的市场份额。海外益生菌下游品牌横跨发酵乳品、乳饮料、休闲零食、药品、保健品、日化用品及动物饲料等多个领域。拜耳养生堂是德国拜耳公司旗下的高端健康品牌,旗下产品包括有粉剂、胶囊、口服液等多种类型,其中活菌LGG双歧杆菌是其知名产品之一;新谷酵素来自于日本,旗下产品包括有益生菌、代餐燕麦、果汁等多种类型;因格林起源于瑞士,主要产品包括高效双歧杆菌,该产品含有20亿个双歧杆菌活菌。

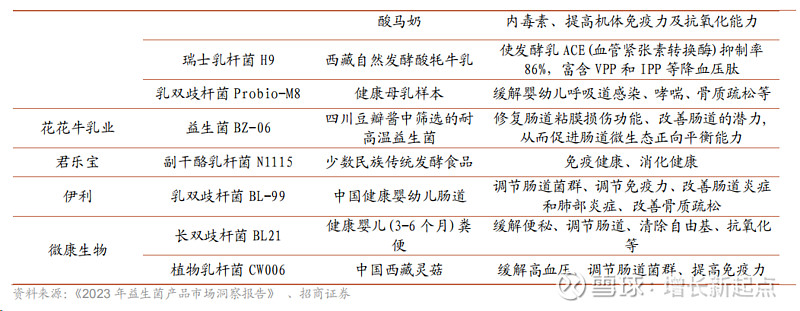

国内品牌主要使用进口菌株进行终端产品开发,并于近年逐步切入益生菌上游,开启菌种自主研发之路,但目前原料供应市场仍由国外厂商占据较多份额。国内部分益生菌品牌由下游产品销售起家,于近年逐步切入益生菌上游,开启菌种自主研发之路,目前多家国内企业已具备自主研发的本土菌株,如微康益生菌、蔚蓝生物等,且下游应用产品品类丰富。汤臣倍健创立于1995年,自2016年开始布局益生菌菌株的研究和转化应用,于2018年收购澳大利亚益生菌知名品牌Life-Space并推出大单品益生菌粉。2022年底,汤臣倍健历时7年时间开发出源自健康中国婴儿肠道的优质菌株副干酪乳杆菌LPB27,并应用于LifeSpace品牌“600亿益生菌”的新品中。

3、善恩康技术壁垒深厚,产能与渠道拓张带来未来增长动力

公司收购善恩康超半数股权,外延式发展战略稳步推进。2023年11月13日,公司发布相关公告,拟通过股权转让及增资方式,以2.13亿元的价格取得善恩康生物科技(苏州)有限公司52.0006%股权,标的公司整体估值3亿元,预计形成商誉1.4亿元。善恩康成立于2016年,是一家专注于微生物益生菌全产业链研发、生产和销售的高新技术企业。此次收购对于双方具有一定协同效应,倍加洁的资金支持将协助善恩康增加在研发投入、产能扩张、市场拓展方面的投入,在益生菌国产替代浪潮中抢占先机,带来营收和利润的快速增长,对倍加洁而言,并表后善恩康快速增长的盈利能为倍加洁带来第二增长曲线,且公司能将益生菌应用于漱口水、牙膏产品中,是其向“大健康”布局的重要步骤,整体收购符合公司“内生式增长+外延式发展”的发展战略。本次交易业绩承诺期为2024年至2026年,业绩承诺期内预测的标的公司净利润分别为1,172.69万元、1,954.73万元、2,671.40万元,净利润年均复合增长率50.93%。

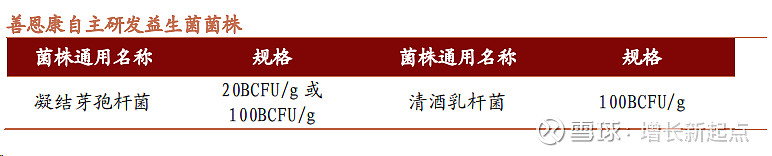

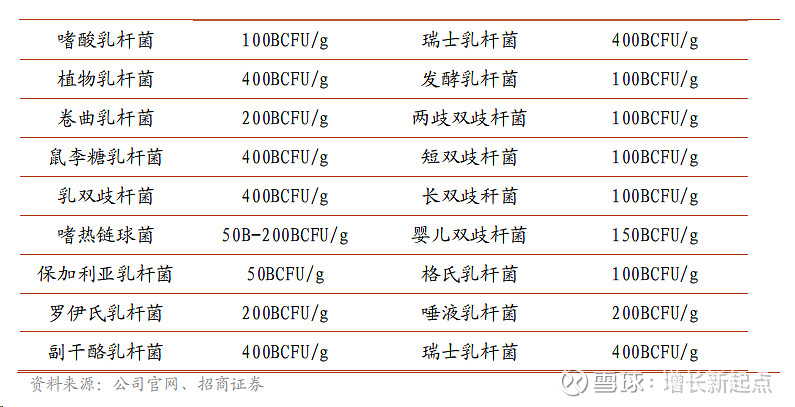

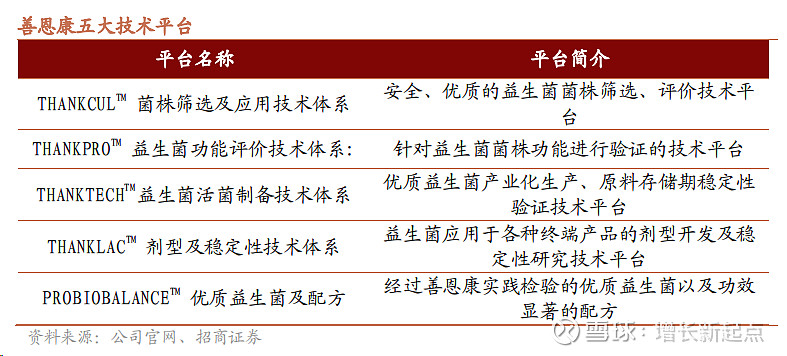

技术壁垒深厚,高研发投入下产业化菌株种类丰富。善恩康专注于微生物益生菌全产业链研发、生产和销售,拥有苏州市益生菌应用工程技术中心,苏州和上海两个研发中心;主持13项人体临床研究,拥有益生菌行业相关发明专利36项;现有80余款成熟配方供定制生产,拥有20余株可用食品菌株,7株卫生部指定可用于婴幼儿食品菌株。公司具有BC01与S58两大明星菌种,凝结芽孢杆菌BC01的抗逆性强、耐热、贮藏稳定性高,可用于普通食品的功能化升级,对缓解便秘、腹泻、消化不良有较强功效;植物乳杆菌S58是公司和西南大学合作并借助Thankcome科商一体化平台打造的菌株,其对减肥和缓解辣椒素引起的胃损伤修复功效显著。公司未来将持续加大研发投入,2024年预计将新增产业化菌株逾10个,满足客户多样化需求。

产能扩张与智能生产工艺升级下原料产量质量齐升,丰富下游产品矩阵为业绩增长奠定基础。在原料生产端,善恩康拥有苏州及宿州两大生产基地,截至2023年,已落地菌粉年产能为20吨,益生菌制剂及相关产品400吨,处于满负荷运转状态,新增的两台冻干机在产线调试完成后,预计在24年初菌粉年产能将逐步爬升至40吨,24年计划再扩增40吨原料菌粉产能,为后续年度销售增长提供充足的产能支撑。公司利用自有生产智造技术设备(如BIOTECH系列全自动发酵设备、蝶式离心机、乳化系统、低温冷冻干燥系统、离心废液处理系统等),稳步提升原料质量,未来随着产能的扩充及释放,预计营收和利润会带来较快增长。在产品研发端,公司利用自身上游研发技术和智能生产工艺升级带动下游产品的开发与升级,利用新菌株持续丰富产品矩阵。

上下游客户群广泛,未来将加大经销商体系建设,持续扩展销售渠道。善恩康益生菌上下游客户广泛,其中上游原料客户为乳制品企业、药企、保健品、食品饮料、日化等方面的企业,包括蒙牛瑞哺恩、康缘药业、四川省食品工业发酵研究设计院等,下游益生菌制品及相关产品OEM/ODM业务主要客户为保健品品牌商、膳食营养补充剂品牌商、特膳营养补充剂品牌商等,包括南京同仁堂和佰生优、益顺健、润立佳、伊菌君等电商、微商品牌。公司未来积极开拓保健品头部企业、膳食补充剂头部企业等客户,并加大经销商体系建设,持续扩展销售渠道。

六、风险提示

1、下游客户需求波动风险:公司代工业务的销售模式为以销定产模式,产出受到客户订单的影响,若下游客户下订单的节奏放缓,公司业绩将受影响;

2、原材料价格波动风险:公司产品主要原材料均属于石化产品,与国际原油价格关联性较高,原油价格上涨将影响公司盈利能力;

3、汇率波动风险:公司逾60%的营收来源于外销,采取美元结算模式,汇率变动将影响公司外销业务的开展;

4、商誉减值风险:若公司收购标的因内部或外部原因造成业绩不及预期的情况,公司将面临商誉减值风险,影响财务情况。

向上滑动阅览