根据第三方平台数据,受低基数以及春节错位影响,2024年1月阿里系运动鞋服GMV同比增加17%至58亿元,天猫户外运动GMV同比增加34%至11.6亿元。分量价来看,主要品类价格稳中略降,销量恢复驱动多品牌增长。头部品牌份额更为集中,高质价比&功能性品牌份额提升。

运动鞋服:低基数下销量恢复,行业同比增长。

行业GMV:受低基数以及春节错位影响,2024年1月阿里系运动鞋服零售额实现中双位数及以上增长。2024年1月阿里系运动鞋服GMV同比增加17.1%至58亿元,其中运动服装同比增加21%,运动鞋同比增加15%。

品牌GMV:低基数下的销量恢复驱动多品牌增长。其中361度+71%、Fila+41%、安踏+38%、特步+38%、安德玛+38%、斯凯奇+7%、李宁-5%、Nike-7%、Adidas-18%。

市场份额:国内品牌在跑鞋领域保持增长优势。1)2024年1月跑步鞋市场:李宁市场份额9.7%(同比-0.7pct),安踏11.8%(+2.8pct),Nike7.8%(-5.6pct),阿迪达斯3.0%(-4.3pct)。安踏、特步、361度等国内多品牌份额提升,Nike、阿迪达斯份额持续下滑。2)2024年1月篮球鞋市场:李宁市场份额20.2%(-6.8pct),安踏6.3%(-1.3pct),Nike19.8%(+1.8pct)。国内头部品牌份额下滑,Nike等海外品牌份额提升。

户外运动:头部品牌持续增长,高质价比&功能性品牌份额提升。

行业GMV:服装增速高于鞋靴,功能性服装品类高速增长。2024年1月天猫户外运动GMV同比增加34%至11.6亿元,其中户外服装GMV同比增加43%,户外鞋靴同比增加14%。瑜伽裤品类同比增加12%。从户外服装细分赛道来看,具有防寒保暖等功能性的品类同比高速增长。

品牌GMV:细分赛道高速发展,多品牌增速较快,海外奢牌有所下滑。以羽绒服赛道为例,骆驼GMV同比+267%,伯希和+205%,波司登+88%,始祖鸟+62%,可隆+11%,北面+4%,加拿大鹅-14%,盟可睐-25%。

市场份额:头部品牌份额更为集中,高质价比&功能性品牌份额提升。1)以户外鞋靴赛道为例,注重性价比与功能性的头部品牌份额集中化。骆驼市场份额10.7%(+3.5pct),添柏岚6.8%(-1.4pct),萨洛蒙4.6%(+1.6pct),迪卡侬3.6%(+2.2pct),凯乐石2.8%(+1.5pct)。2)以冲锋衣赛道为例,骆驼保持领先,头部份额持续集中。骆驼市场份额39.8%(+1.2pct),北面10.5%(-0.2pct),伯希和7.8%(+4.3pct),迪卡侬3.3%(+2.0pct)。

风险提示:电商流量成本上升侵蚀利润的风险、可选消费终端需求较弱风险、新品销售及售罄不及预期风险、库存减值风险。

一、运动鞋服:低基数下销量恢复,行业同比增长

1、行业:低基数下实现同比增长,服装增速高于鞋类

受低基数以及春节错位影响,2024年1月阿里系运动鞋服实现中双位数及以上增长。据魔镜数据显示,2024年1月阿里系运动鞋服GMV同比增加17.1%至58亿元,其中运动服装GMV为21亿元,同比增加21%。运动鞋GMV为38亿元,同比增加15%。跑步鞋GMV为10亿元,同比增加23%。篮球鞋GMV为4亿元,同比减少13%。2023年1月为疫情大范围首阳后线下客流恢复期,叠加23年1月下旬春节假期线上物流受到影响,故1月整体线上消费基数较低。2024年1月同比23年实现中双位数及以上增长,但同比22年尚未恢复。

2、品牌:低基数下的销量恢复驱动多品牌增长

2024年1月:1)国内品牌GMV同比数据看:61度+71%、Fila+41%、安踏+38%、特步+38%、李宁-5%。除李宁同比下滑以外,所有品牌均获得35%以上增长,增长主要由销量贡献。2)国际品牌GMV同比数据看:安德玛+38%、斯凯奇+7%、Nike-7%、Adidas-18%。安德玛与斯凯奇细分领域龙头低基数效应更为明显,Nike与Adidas持续下滑。

从销售均价同比数据看,特步+31%、阿迪达斯+14%、361 度+4%、斯凯奇+3%、 李宁+1%、Fila-1%、Nike-2%、安德玛-2%、安踏-4%。由于 1 月全国大范围降 温,寒潮拉动冬装销量,对整体销售均价有所带动。

从销售量同比数据看,361 度+65%、安踏+45%、Fila+42%、安德玛+41%、 特步+5%、斯凯奇+4%、Nike-5%、李宁-6%、阿迪达斯-28%。销量整体在低基 数下显著增长,Nike、李宁、阿迪达斯仍然有所下滑。

3、市场份额:国内品牌在跑鞋领域保持增长优势

1)2024年1月篮球鞋市场:李宁市场份额20.2%(同比-6.8pct,下同),安踏市场份额6.3%(-1.3pct),Nike市场份额19.8%(+1.8pct)。国内头部品牌份额下滑,Nike等海外品牌份额提升。

2)2024年1月跑步鞋市场:李宁市场份额9.7%(-0.7pct),安踏市场份额11.8%(+2.8pct),Nike市场份额7.8%(-5.6pct),阿迪达斯市场份额3.0%(-4.3pct)。安踏、特步、361度等国内多品牌份额提升,Nike、阿迪达斯份额持续下滑。

二、户外运动:头部品牌持续增长,高质价比&功能性品牌份额提升

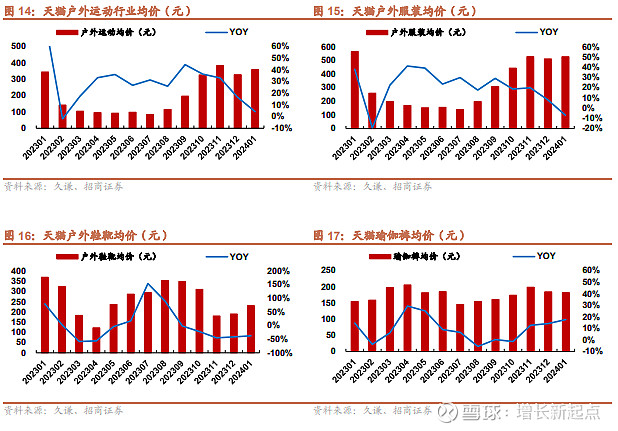

1、行业:服装增速高于鞋靴,功能性服装品类高速增长

1月户外运动零售额快速增长,其中户外服装增速高于户外鞋靴。据久谦数据显示,2024年1月天猫户外运动GMV同比增加34%至11.6亿元,其中户外服装GMV为9.5亿元,同比增加43%,户外鞋靴GMV为1.6亿元,同比增加14%。瑜伽裤品类GMV为0.48亿元,同比增加12%。

从户外服装细分赛道来看,具有防寒保暖等功能性的品类同比高速增长。1月冲锋衣GMV约3.3亿元(同比+69%),羽绒服2.8亿元(+35%),功能性衣裤0.4亿元(+100%),滑雪服套装0.3亿元(+53%),保暖棉服0.2亿元(+48%)。

从均价来看,1月户外运动行业均价359元(同比+4%),增长主要由均价更高的户外服装占比提升带来的结构性拉动。其中,户外服装均价526元(-7%),户外鞋靴均价230元(-38%),冲锋衣606元(-8%),羽绒服1478元(-20%),瑜伽裤182元(+18%)。瑜伽裤均价同比提升,主要户外品类均价有所下滑。

2、品牌:细分赛道高速发展,多品牌增速较快,海外奢牌有所下滑

(1)户外服装:头部品牌均保持增长

从GMV同比数据来看,1月伯希和+236%,骆驼+100%,始祖鸟+42%,北面+14%,可隆+12%。性价比品牌伯希和、骆驼延续高增,其他头部品牌亦保持增长。

从均价同比数据来看,北面+31%,始祖鸟+6%,骆驼持平,可隆-4%,伯希和-10%。

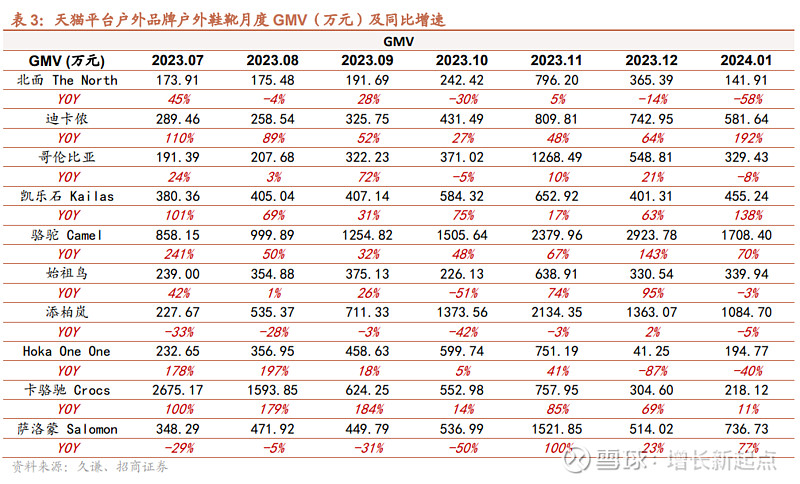

(2)户外鞋靴:大众品牌增速较快,高端品牌有所下滑

从GMV同比数据来看,迪卡侬+192%,凯乐石+138%,萨洛蒙+77%,骆驼+70%,始祖鸟-3%,添柏岚-5%。

从均价同比数据来看,凯乐石+6%,始祖鸟+3%,迪卡侬-1%,萨洛蒙-9%, 骆驼-12%,添柏岚-12%。

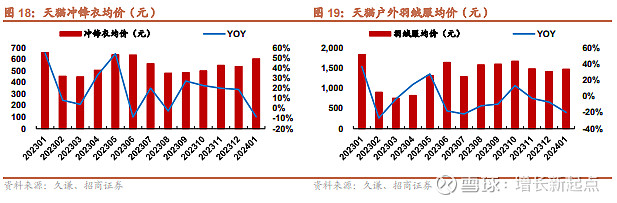

(3)冲锋衣:品类高速发展,多品牌高速增长

从GMV同比数据来看,迪卡侬+317%,伯希和+272%,始祖鸟+110%,骆驼+74%,北面+66%,探路者+26%。

从均价同比数据来看,北面+4%,迪卡侬+3%,始祖鸟-1%,骆驼-5%,探路者-15%,伯希和-28%。

(4)羽绒服:高质价比&中高端品牌同比高增,海外奢牌同比下滑

从GMV同比数据来看,骆驼+267%,伯希和+205%,波司登+88%,始祖鸟+62%,可隆+11%,北面+4%,加拿大鹅-14%,盟可睐-25%。

从均价同比数据来看,加拿大鹅+13%,骆驼+12%,盟可睐+8%,北面+7%,伯希和-6%,始祖鸟-6%,可隆-11%,波司登-35%。

(5)瑜伽裤:品类成长期多品牌持续增长,质价比品牌增速更快

从GMV同比数据来看,Keep+166%,vfu+106%,安德玛+30%,Maia+13%,lululemon+11%。

从均价同比数据来看,Keep+166%,vfu+106%,安德玛+30%,Maia+13%,lululemon+11%。

3、市场份额:头部品牌份额更为集中,高质价比&功能性品牌份额提升

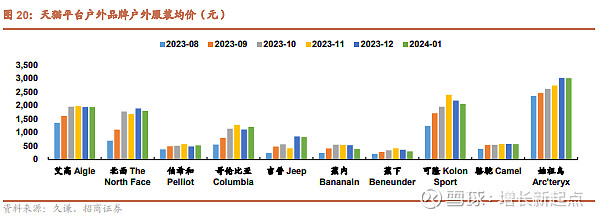

(1)户外服装:高质价比品牌份额提升,海外奢牌份额下滑。骆驼市场份额19.6%(+5.6pct),北面8.2%(-2.1pct),伯希和4.8%(+2.8pct),始祖鸟4.6%(同比持平),加拿大鹅3.8%(-2.5pct)。

(2)户外鞋靴:注重性价比与功能性的头部品牌份额集中化。骆驼市场份额10.7%(+3.5pct),添柏岚6.8%(-1.4pct),萨洛蒙4.6%(+1.6pct),迪卡侬3.6%(+2.2pct),凯乐石2.8%(+1.5pct)。

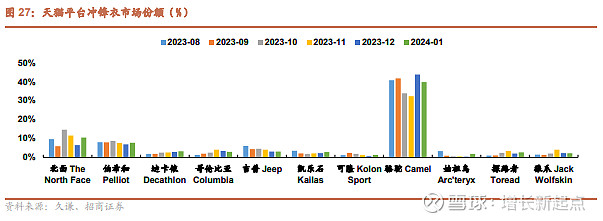

(3)冲锋衣:骆驼保持领先,头部份额持续集中。骆驼市场份额39.8%(+1.2pct),北面10.5%(-0.2pct),伯希和7.8%(+4.3pct),迪卡侬3.3%(+2.0pct)。

(4)羽绒服:高质价比品牌份额提升。骆驼市场份额16.7%(+10.5pct),加拿大鹅11.9%(-6.8pct),北面11.8%(-3.4pct),波司登4.8%(+1.3pct),可隆4.8%(-1.1pct),伯希和4.4%(+2.4pct),始祖鸟3.9%(+0.7pct),盟可睐3.3%(-2.6pct)。

(5)瑜伽裤:lululemon保持龙头地位,其他品牌趋向集中。Lululemon市场份额23%(同比-0.2pct),vfu6%(+2.6pct),Maia5%(同比持平),Keep3%(+1.7pct)。

三、风险提示

1、电商流量成本上升侵蚀利润的风险;

2、可选消费终端需求较弱风险;

3、新品销售及售罄不及预期风险;

4、库存减值风险。

向上滑动阅览