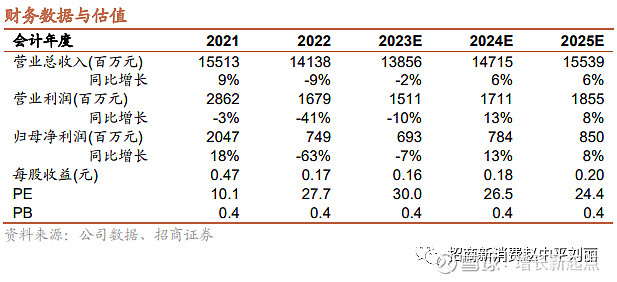

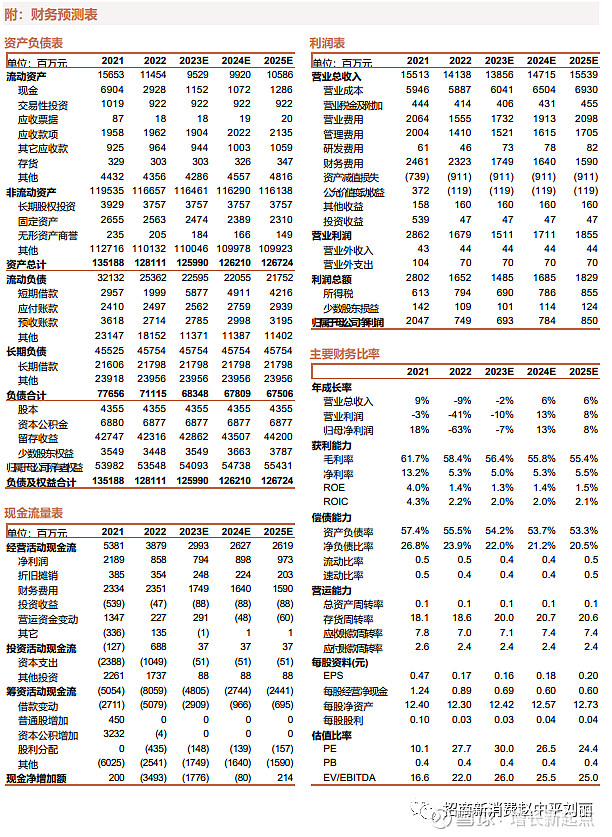

公司发布2023年中报,上半年公司实现营业收入56.60亿元,同比下降18.64%;归母净利润1.51亿元,同比下降85.30%;扣非归母净利润0.90亿元,同比下降90.37%。

公司发布2023年中报。23H1公司实现营业收入56.60亿元,同比下降18.64%;归母净利润1.51亿元,同比下降85.30%;扣非归母净利润0.90亿元,同比下降90.37%;公司单Q2实现营业收入30.43亿元,同比-15.03%;归母净利润0.05亿元,同比-98.53%;扣非归母净利润-1.26亿元,同比-127.38%。

费用投放增加,盈利能力承压。23H1公司实现综合毛利率59.69%,同比减少2.65pcts;净利率2.13%,同比减少11.90pcts。23H1公司整体费用率为45.20%,同比上升10.57pcts;销售、管理、研发、财务费用率分别为10.71%/11.87%/0.17%/22.45%,同比+2.10/+3.07/-0.20/+5.60pcts。单季度看,23Q2公司实现综合毛利率59.59%,同比减少3.58pcts;净利率-2.12%,同比减少11.71pcts。23Q2公司整体费用率为48.54%,同比上升15.23pcts;销售、管理、研发、财务费用率分别为11.47%/12.47%/0.14%/24.45%,同比+2.51/+5.26/-0.19/+7.65pcts。

疫情期间租金减免影响仍未消除,各项业务仍处于下滑区间。公司自营商场23H1实现营收33.77亿元,同比下降18.7%,出租率85.7%,主要系商场受到宏观经济波动影响以及 2022 年下半年公司推出免租政策影响。委管商场23H1实现营收10.77 亿 元,同比下降 16.9%,平均出租率 87.7%,主要系项目前期品牌咨询委托管理、项目年度品牌咨询委托管理与商业咨询费及招商佣金项目收入减少所致。

门店数量结构性调整,下沉市场开拓加速。截至23H1期末,公司经营 91 家自营商场(半年内净减少3家),281家委管商场(半年内净减少3家),8 家战略合作商场,54 个特许经营家居建材项目(半年内净减少3个),共包括 465 家家居建材店/产业街(半年内净减少11家),覆盖全国 30 个省、直辖市、自治区的 219 个城市,商场总经营面积 22,203,216.77 平方米(半年内减少305,074.23平方米)。公司通过委管及特许经营模式在低线城市拓展商场网络,报告期内新增五家门店分别位于邢台、泰州、连云港、延安及珠海,实现了对低线城市的快速渗透。

股东结构优化,业务协同迎来发展契机。公司于 2023 年 6 月引入建发股份以及其子公司联发集团,持股比例分别为23.95%和6.00%,成为公司控股股东及间接控股股东。建发股份与公司在供应链和地产业务等领域具有很强的协同性,未来双方有望持续相互促进、共同成就,将为公司带来全新的发展机遇。此外,国企背书也有望降低公司融资成本,扩大授信额度,提高经营效应。

盈利预测及投资建议。公司是国内领先的全国性家居装饰及家具商场运营商,持续践行“轻资产、重运营”决策,基本盘持续稳健。但由于地产链需求较为疲软,叠加投资性房地产公允价值变动损失及其他减值损失为公司盈利能力带来的拖累,预计公司2023-2025年分别实现归母净利润6.9/7.8/8.5亿元,分别同比-7%/+13%/+8%,当前股价对应PE为30x,调整至“增持”评级。

风险提示:房地产市场波动风险、渠道拓展不及预期、业绩不及预期的风险。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。