仙鹤股份中期报点评

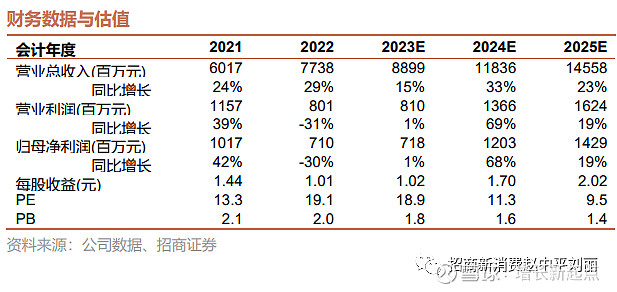

公司发布2023年半年度报告。2023年上半年公司实现营业收入37.66亿元,同比+4.68%,归母净利润1.81亿元,同比-49.00%。其中,公司单Q2实现营收19.29亿元,同比+0.46%,归母净利润0.59亿元,同比-71.90%。23H1公司归母净利润下降主要因为:1)原材料、人力等生产成本上升;2)公司因市场需求变化调整产品结构,部分新产品处于爬坡阶段,毛利率较低;3)公司为提升市占率加大产品推广力度。

积极调整产品结构,具备柔性生产能力。23H1公司机制纸产量45.47万吨,同比+16.11%。公司单条生产线至少能够适应3-4种纸基功能材料的稳定生产,能够在不同产品中稳定切换。23H1公司顺应市场需求,大幅增加食品、医疗、工业等领域用纸的供应,在市场需求疲软的环境下,实现产销相对平衡。其中,食品与医疗包装用纸系列销量同比+9.21%,电器及工业用纸系列收入同比+13.34%,数码喷绘用纸收入同比+23.87%。

加快开发境外市场,占据有利竞争格局。公司在夯实主业基础、扩大产能规模的同时, 加快开发国际市场,研发适应国际市场需求的产品。凭借产品的灵活性、专业性、稳定性占据了竞争格局的有利位置,在多种产品类别中已经开始引领全球市场,23H1公司外销业务收入3.50亿元,同比+22.92%。

打造“林浆纸用一体化”全产业链,布局“碳汇”开发。23H1公司于广西来宾和湖北石首的两大“林浆纸一体化”项目已进入建设的高峰阶段,一期有望在23年底逐步投产运行。两地原材料资源丰富,为公司未来进一步开展林业建设,开发中和“碳汇”资源打下坚实基础。

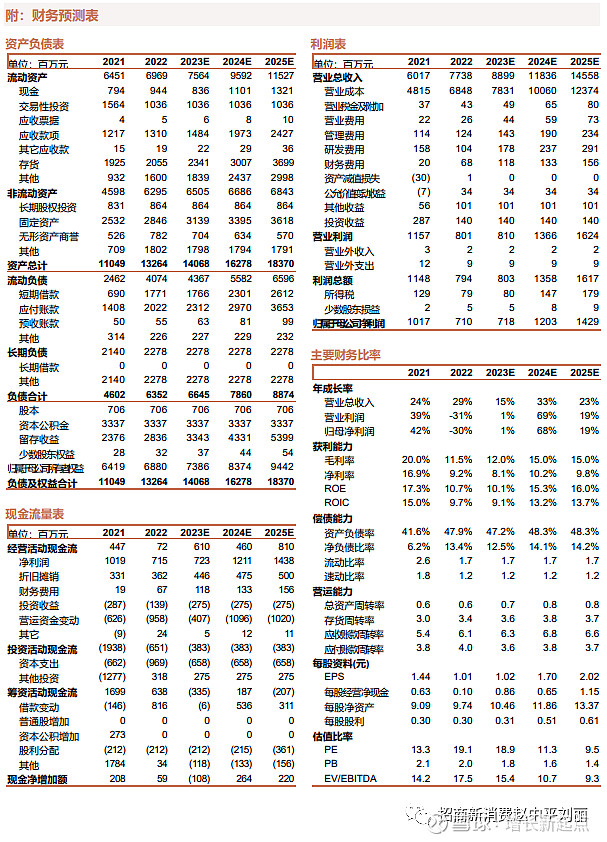

维持“强烈推荐”投资评级。公司多项产品在国内细分行业中具备龙头地位,能够灵活调整产品结构,进行全产业链布局。我们预计2023-2025年公司归母净利润分别为7.18亿元、12.03亿元、14.29亿元,分别同比+1%、+68%,+19%,目前股价对应23年PE为18.9x,维持“强烈推荐”投资评级。

风险提示:原材料价格波动,汇率波动,新项目产能未达预期。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。