裕同科技半年报点评

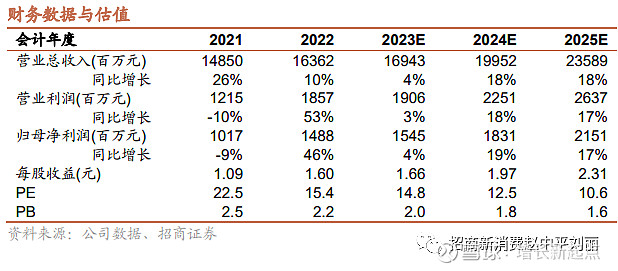

公司发布2023年半年度报告。2023年上半年公司实现营业收入63.65亿元,同比-12.45%,归母净利润4.32亿元,同比-10.82%。其中,公司单Q2实现营收34.54亿元,同比-10.76%,环比+18.60%,归母净利润2.50亿元,同比-4.30%,环比+37.99%,23Q2公司业绩有较明显的恢复。

能力建设和新客户拓展同步推进,下游需求持续复苏。分产品看,23H1公司纸制精品包装收入44.97亿元,同比-13.15%,包装配套产品收入12.52亿元,同比-9.64%,环保纸塑产品收入4.25亿元,同比-12.26%。烟包方面, 23H1湖南裕同智能工厂建设一期顺利落地,烟包生产能力进一步提升;酒包方面,公司与核心客户配套智能工厂,提高生产效率;消费电子方面,23H1消费电子缓慢复苏,下半年为消费电子传统旺季,下游客户积极备货,有望带动公司收入增长。

持续加大海外生产布局,国际竞争力持续提升。分地区看,23H1公司国内销售收入46.87亿元,同比-18.98%,国外销售收入16.79亿元,同比+12.98%。23H1公司越南及印度子公司收入增长迅速,同时,海外新工厂陆续建设完成并投产,马来西亚新工厂及印度工厂新厂区已建设完成并顺利投产;越南纸塑项目预计于年内投产,对海外市场的服务进一步增强。

利润分配彰显公司信心。公司首次发布中期分红计划,每10股派3.27元,总计派息3亿元,近年来公司持续进行分红及回购,累积分红约20亿元,回购5.6亿元,彰显了公司对其未来发展的信心。

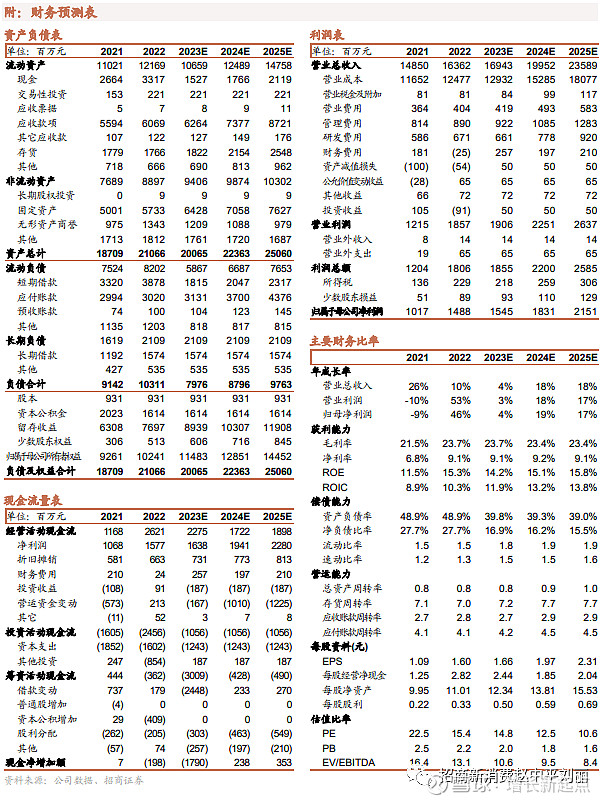

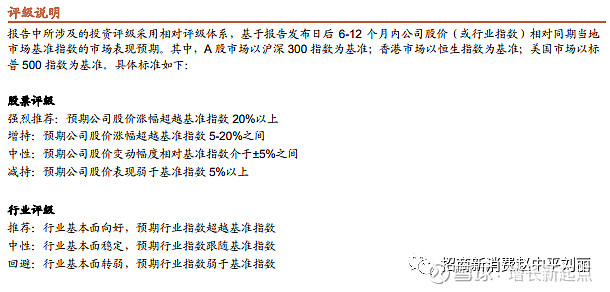

维持“强烈推荐”投资评级。公司为全球领先的精品盒生产商,具有一体化生产线、全球化布局、智能制造等多方面优势,伴随下游复苏业绩有望提升。我们预计2023-2025年公司归母净利润分别为15.45亿元、18.31亿元、21.51亿元,分别同比+4%、+19%,+17%,目前股价对应23年PE为14.8x,维持“强烈推荐”投资评级。

风险提示:原材料价格波动,市场竞争加剧,终端需求不及预期。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。