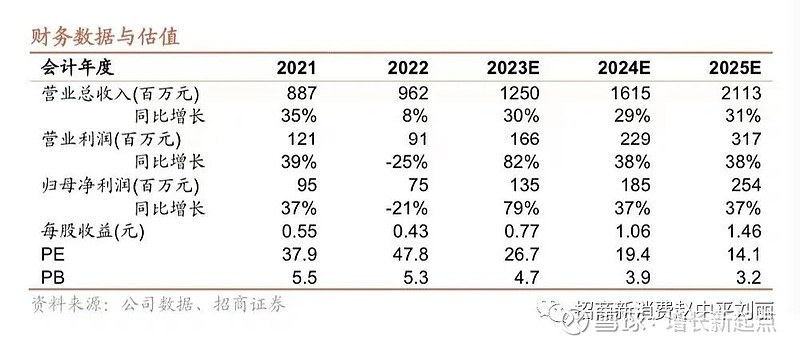

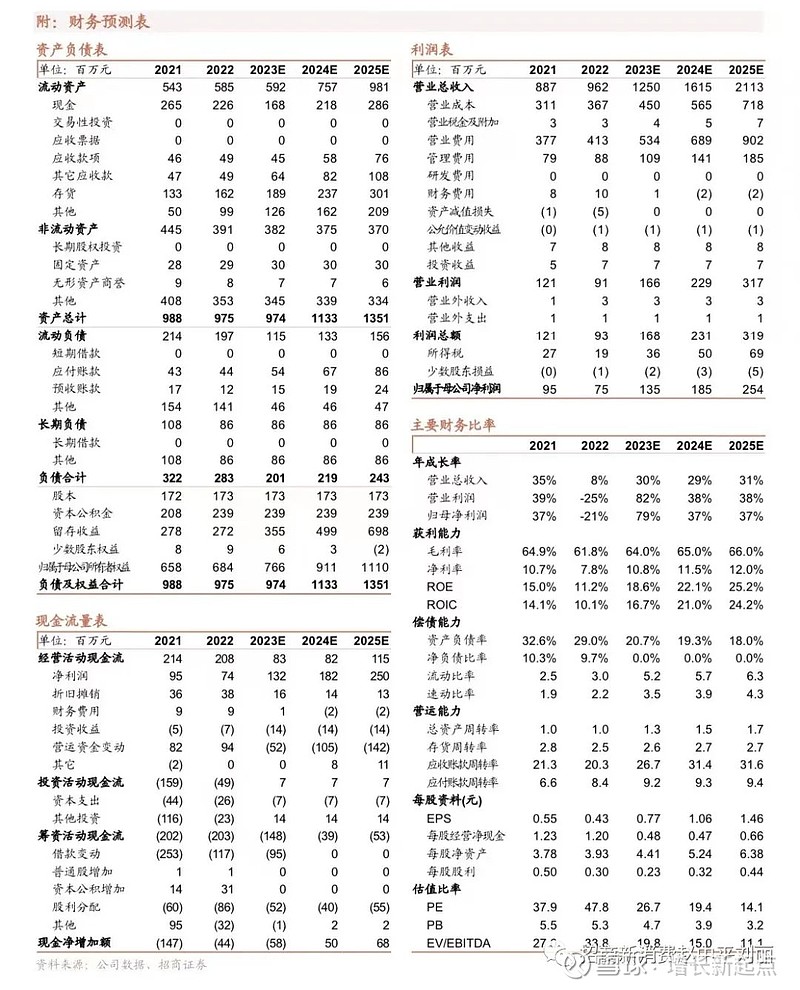

公司发布2023年半年度报告,23H1公司实现营业收入5.99亿元,同比+30.98%,归母净利润0.67亿元,同比+229.74%,实现扣非归母净利润0.63亿元,同比+311.85%,每股收益0.39元。公司为眼镜零售行业龙头,轻加盟模式下行业整合趋势确定,市占率提升有望,长期增长可期。预计公司2023-2025 年归母净利分别为 1.4/1.9/2.5亿,分别同增79%/37%/37%,对应23PE26.7X,维持“强烈推荐”评级。

23H1业绩表现亮眼,利润高速增长。公司发布2023年半年度报告,23H1公司实现营业收入5.99亿元,同比+30.98%,归母净利润0.67亿元,同比+229.74%,实现扣非归母净利润0.63亿元,同比+311.85%。单季度看,23Q2公司实现营业收入2.89亿元,同比+22.48%,实现归母净利0.29亿元,同比+120.26%,实现扣非归母净利润0.27亿元,同比+193.42%。后疫情时期配镜需求的回补,且公司积极推进新加盟模式,布局新零售渠道和兴趣电商平台,线上投流与线下开店齐头并进,共同带来亮眼业绩。

费用控制优异,盈利能力显著提高。23H1公司实现销售毛利率60.83%,同比+0.28pct;净利率11.50%,同比+7.23pcts。23H1公司整体费用率为46.91%,同比-8.70pcts;销售、管理、研发、财务费用率分别为38.75%/7.31%/0.19%/7.50%,同比-6.05/-2.32/+0.19/-0.52pcts。单季度看,23Q2公司实现销售毛利率62.28%,同比+1.85pcts;净利率10.57%,同比+5.18pcts。23Q2公司整体费用率为50.26%,同比-5.63pcts;销售、管理、研发、财务费用率分别为41.30%/7.73%/0.40%/0.83%,同比-2.75/-2.18/0.40/-1.10pcts。公司销售费用投放效果显著且规模效应增强,整体费用率呈现下行趋势,盈利能力显著提升。

产品端,公司优化升级产品结构,关注行业发展新机遇,满足多元化消费需求。23H1公司光学眼镜及验配服务/成镜系列产品/隐形眼镜系列产品收入分别为3.95/0.99/0.77亿元,同比+26.37%/84.45%/12.88%,收入占比分别为65.91%/16.53%/12.83%。23H1公司光学眼镜及验配服务/成镜系列产品/隐形眼镜系列产品毛利率分别为69.41%/44.27%/37.85%,同比+0.84/-4.33/-1.65pcts。此外,公司较早布局功能性镜片行业且逐步丰富功能镜片产品线,总体销量同比增长23.23%,其中,青少年近视防控型镜片(含离焦镜片)的销量同比增长55.64%,成人渐进镜片的销量同比增长超过13.14%。在视光中心方面,公司将继续推进视光中心建设,完善近视防控和眼健康周边产品线。

在线下渠道,公司以直营夯实组织能力,以加盟壮大市场规模。截至2023年6月,公司共有直营门店492家,传统加盟店21家,直营门店/传统加盟门店收入分别为4.82/0.01亿元,同比+29.22%/-8.12%,直营门店坪效上升显著,收入占比分别为80.50%/0.27%。公司健全加盟采购平台为单体眼镜门店赋能,将“砼”打造成集合眼镜行业内上下游力量的连锁品牌,截至2023年6月30日,通过镜联易购平台上完成注册流程的用户共计7,450家,完成加盟签约流程的加盟门店用户共计264家,在镜联易购平台产生的交易额共计158万元,为公司带来第二增长曲线。

探索新零售营销模式,线上线下融合发展。23H1公司线上GMV实现0.97亿元,对应营收0.86亿元,收入占比14.40%,同比+54.42%。其中官方旗舰店体系/微商城体系/博镜抖音直播间分别实现GMV 0.65/0.16/0.14亿元,收入占比分别为66.97%/16.62%/14.63%,同比+19.99%/+444.92%/781.86%。此外,公司还在在本地生活平台推出团购券,引导消费者前往线下零售门店完成消费转化,线上线下融合发展。23H1公司线上团购券交易合计金额为8,799.64万元,其中抖音本地生活平台累计新增会员164,063人次,实现平台前端GMV6,960.58万元,累计转化门店核销收入4,658.16万元。

公司为眼镜零售行业龙头,轻加盟模式下行业整合趋势确定,市占率提升有望。预计公司 2023-2025 年归母净利分别为 1.4/1.9/2.5亿,分别同增79%/37%/37%,对应23PE26.7X,维持“强烈推荐”评级。

风险提示:市场竞争加剧、加盟业务开拓不及预期、消费力不及预期。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。