23H1公司加速库存清理&强化新品售罄,收入及净利润同比+15%、+13%。管理层保持23年销售收入增长15%-20%,利润增速快于收入指引。公司主品牌聚焦跑步核心品类,强化功能性产品开发&渠道结构优化,新品牌店效提升提供业绩增量,中长期有望稳健增长。预计23-25年公司净利润11.00亿元、12.88亿元、14.89亿元,当前市值对应23PE17X,24PE15X,维持强烈推荐评级。

23H1公司收入同比+14.8%至65.22亿元。净利润同比+12.7%至6.65亿元。

1)分品类:23H1大众运动、时尚运动、专业运动营收54.30亿元(+10.9%)、7.49亿元(+18.90%)、3.44亿元(+119.9%)。大众运动净利润同比+12.7%至8.71亿元,专业运动同比扭亏为盈至1900万元(主要是索康尼实现盈利)。

2)分门店:截至23年6月底特步主品牌门店较年初+130家达6443家,特步儿童销售网点较年初+68个至1588个。时尚运动门店较年初+12家至140家(盖世威、帕拉丁80家、60家,较年初+8家、+4家),专业运动门店较年初+12家至85家(索康尼、迈乐80家、5家,较年初+11家、+1家)。预计索康尼23H2开店20-30家(其中十几家是加盟)。

3)分渠道:23H1时尚运动业务的零售、批发、电商渠道营收占比29%、56%、15%。专业运动业务的零售、批发、电商渠道营收占比33%、10%、57%。

4)新品牌店铺面积及店效:截至23H1,盖世威平均店铺面积200平米,月店效30万元;帕拉丁平均店铺面积140平米,月店效20万元;索康尼平均店铺面积100平米,月店效30万元(个别店铺达到60万元)。

5)特步主品牌零售流水:23H1全渠道零售流水增长高双位数,23Q2全渠道零售流水增长高双位数。

6)童装:23H1儿童业务销售收入增长约15%,流水增长约30%。

费用率提升导致23H1净利润率下降0.2pct至10.2%。

1)毛利率小幅提升:23H1公司毛利率同比提升0.9pct至42.9%,其中大众运动业务毛利率提升0.9pct至43.1%,时尚运动业务毛利率提升2.2pct至42.0%,专业运动业务毛利率同比持平至57.2%。

2)SG&A费率提升:23H1SG&A费率提升2.9pct至32.9%,其中研发支出同比提升0.8pct至2.7%,广告及市场推广开支同比提升3.0pct至13.2%(去年同期低基数&今年重新赞助马拉松&21年赞助四川大学生运动会费用递延到今年上半年一次性计入),员工成本同比下降1.9pct至10.0%。

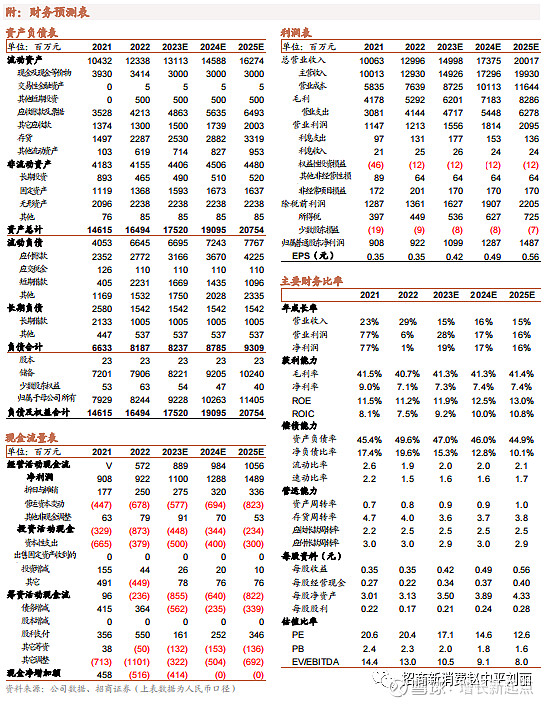

现金流健康,存货水平良性:23H1公司经营性净现金流净流入2.65亿元,保持健康。截止23年6月末公司存货周转天数为115天,同比增加9天(目前库存主要是去年Q3和Q4产品及新品牌库存);公司终端库存周转小于5个月。应收账款周转天数为106天,同比增加4天。

盈利预测及投资建议。短期来看公司稳健增长&逐步清理库存,管理层保持23年销售收入增长15%-20%,利润增速快于收入指引。中长期看,公司主品牌聚焦跑步核心品类,强化功能性产品开发&渠道结构优化,赞助马拉松提升品牌影响力,新品牌店效提升不断提供业绩增量。预计2023-2025年公司营业收入149.98亿元、173.75亿元、200.17亿元,同比增速15%、16%、15%。净利润11.00亿元、12.88亿元、14.89亿元,同比增速19%、17%、16%。当前市值对应23PE17X,24PE15X,维持强烈推荐评级。

风险提示:终端需求不佳导致流水增速下滑风险;库存清理不及预期导致减值风险;新开门店店效爬坡较慢但费用支出刚性侵蚀利润风险。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。