依依股份是国内宠物一次性卫生用品龙头企业,凭借多年的沉淀与海外大客户形成稳定的合作关系,形成口碑效应,吸引新客户合作,出口市场份额逐年提升,客户主动增加备货后进入去库周期影响短期业绩,大客户逐步恢复正常下单+原材料价格下降修复公司业绩,中长期看,公司布局品类渗透率提升空间较大,国内前瞻布局自有品牌及产业基金,内生外延成长可期。

宠物卫生用品长期成长可期,公司客户优质积极扩张。欧美日等发达国家宠物经济成熟,是全球主要的宠物用品消费市场。作为情感需求催生的经济板块,全球范围内宠物市场均有发展空间,为宠物用品消费提供良好的发展支撑,其中一次性宠物卫生用品渗透率在发达国家市场亦有发展空间,日本相对成熟,渗透率较高,随着监管的完善,以及精细化养宠的大趋势(保护宠物、环保意识等),品类的渗透率有望进一步提升。公司在宠物一次性卫生护理用品领域积累了丰富的客户资源、稳定优质的客户群体,不仅能够开拓市场,还有利于公司掌握行业的发展趋势,适应前沿的市场需求,以及带来口碑宣传效应。公司20-22年,公司以宠物垫、宠物尿裤为主的宠物一次性卫生护理用品出口额占国内海关同类产品出口额的比例分别为36%/37%/38%,23年公司新客户拓展层面亦是可圈可点。

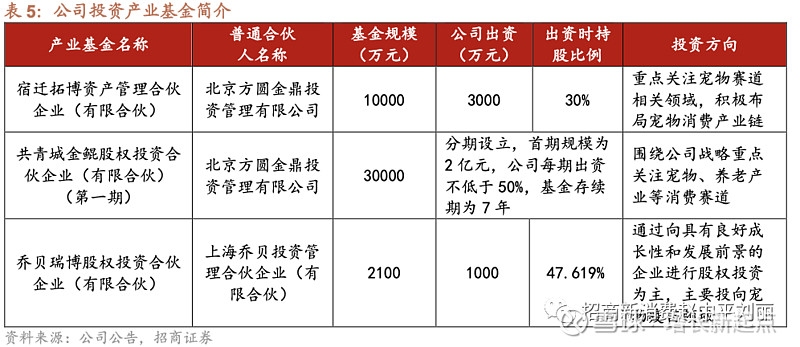

前瞻性布局自有品牌,设立产业基金推动产业链布局。国内宠物一次性卫生护理用品市场起步较晚,公司布局“乐事宠(HUSHPET)”等自有品牌,加大自主品牌建设,坚持国内和国际双循环并行战略,不断优化国内营销运营团队,采用线上和线下相结合的营销方式进行全渠道销售。此外,公司先后成立多个产业基金,是基于围绕公司主业,拓展宠物、养老等细分赛道,通过合作挖掘新的业绩增长点。

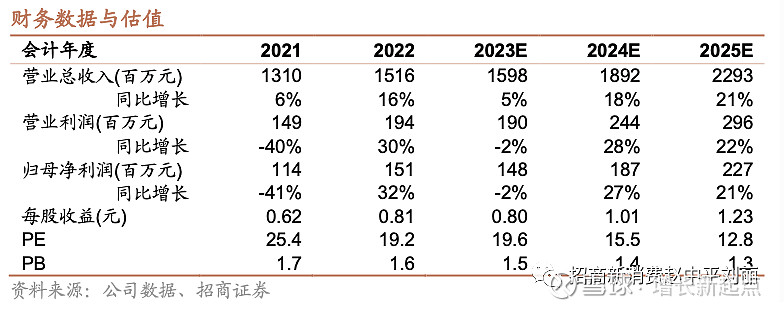

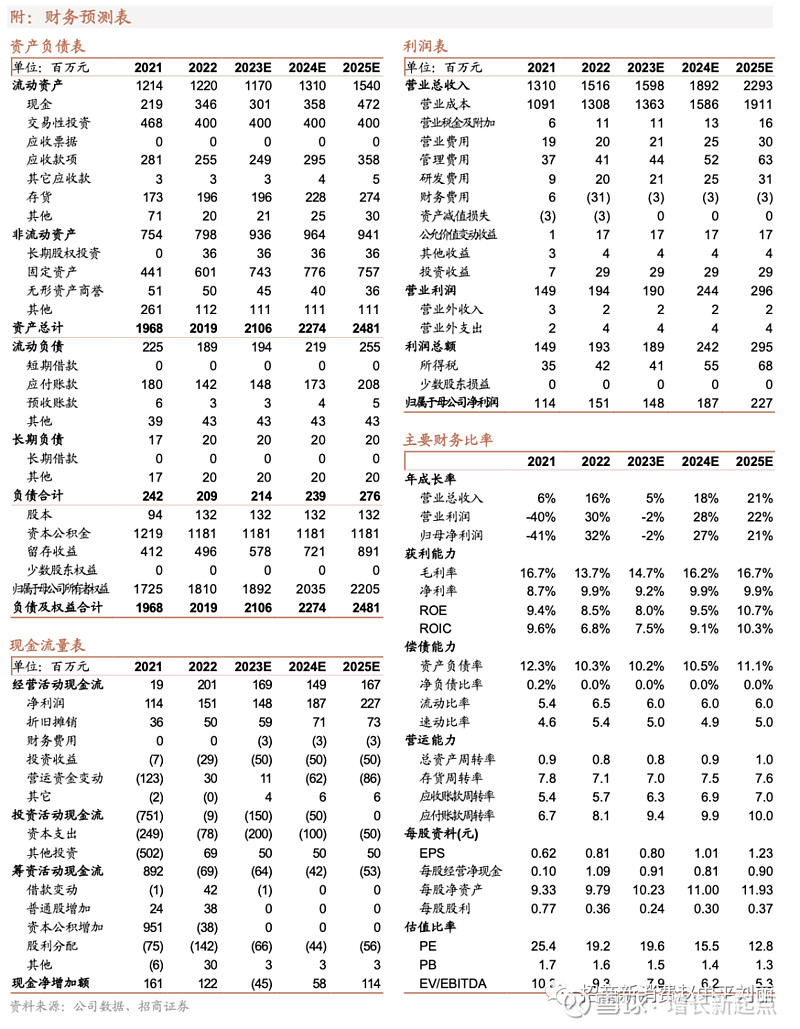

盈利预测及投资建议。我们预计公司23-25年实现营收15.98/18.92/22.93亿元,分别同比5%/18%/21%,实现归母净利润1.48/1.87/2.27亿元,分别同比-2%/+27%/+21%,31日股价对应23年PE为20X,首次覆盖给予“强烈推荐”投资评级。

风险提示:汇率大幅波动风险、原材料大幅波动风险、市场拓张不及预期的风险、竞争加剧的风险。

一、依依股份:宠物一次性卫生用品领导企业

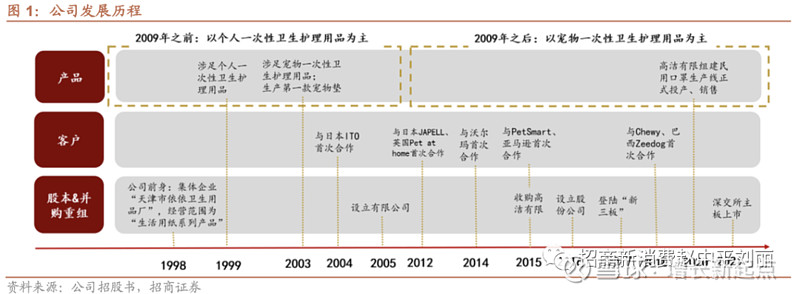

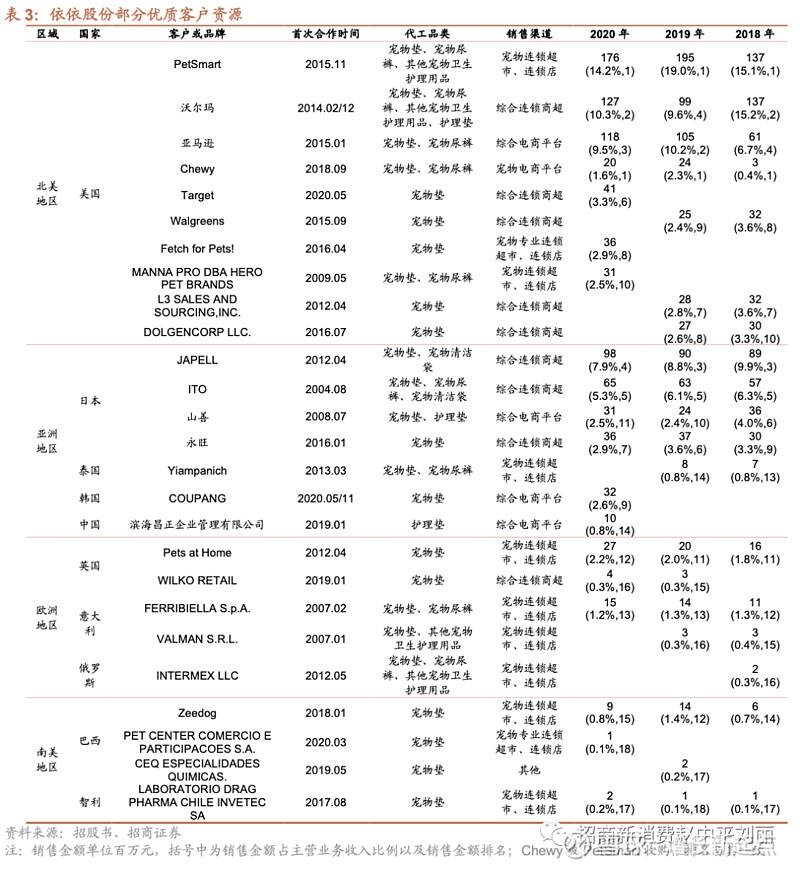

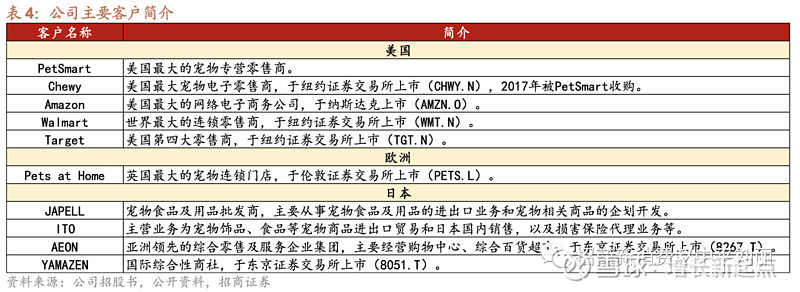

公司是国内宠物卫生护理用品行业头部公司。公司脱胎于1990年成立的集体企业天津市津西津华福利皮鞋化工综合厂,在1998年变更为天津市依依卫生用品厂,主要经营生活用纸系列产品,并分别在1999年和2003年涉足个人和宠物一次性卫生护理用品的研发、生产和销售,在2003年生产第一款宠物垫;于2015年全资收购无纺布公司高洁有限,通过本次收购公司将产业链体系延伸至上游,有助于控制产品质量和成本波动,在国内新冠疫情形势下,2020年高洁有限凭借自身无纺布生产优势组建民用口罩生产线进行投产和销售;2021年,公司登陆深交所上市,是国内第一家A股上市的宠物卫生护理用品公司。根据业务情况,可将公司发展划分为两个阶段:第一阶段是2009年之前,其产品以个人一次性卫生护理用品为主,第二阶段是2009年之后,公司将重心转向宠物一次性卫生护理用品。公司销售模式以ODM和OEM为主,在其20余年的发展中,先后积累了日本ITO和JAPELL、英国Pets at home、沃尔玛、亚马逊、PetSmart、Chewy和巴西Zeedog等众多大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台客户。

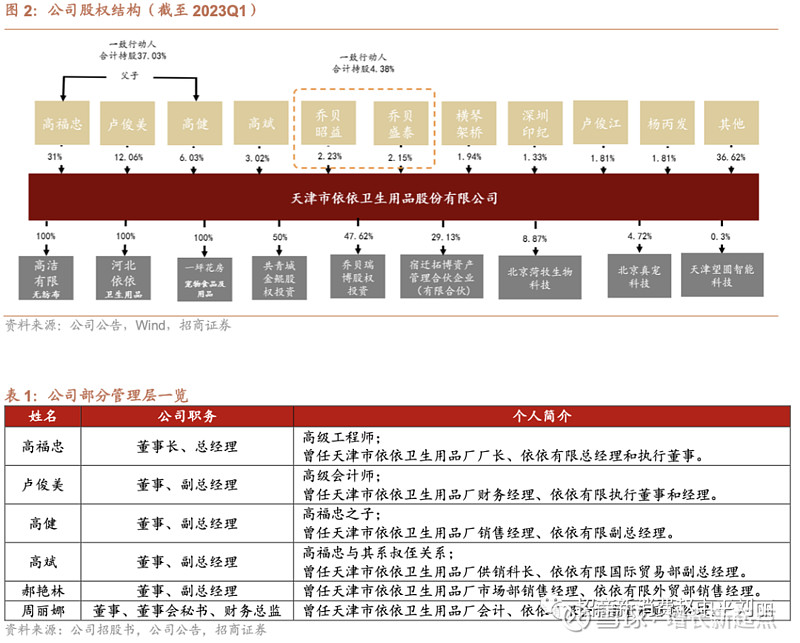

股权结构方面,截止2023年第一季度末,公司第一大股东为高福忠,控股31%,与其子形成一致行动人,合计持有37.03%的股份,公司第二大股东卢俊美持有12.06%的股权;此外,公司拥有高洁有限(无纺布)、河北依依(卫生用品)和一坪花房(宠物食品及用品)三家全资子公司。高管情况方面,公司高级管理人员均在公司前身天津市依依卫生用品厂和依依有限担任核心岗位,见证公司发展变迁,拥有丰富行业经验。

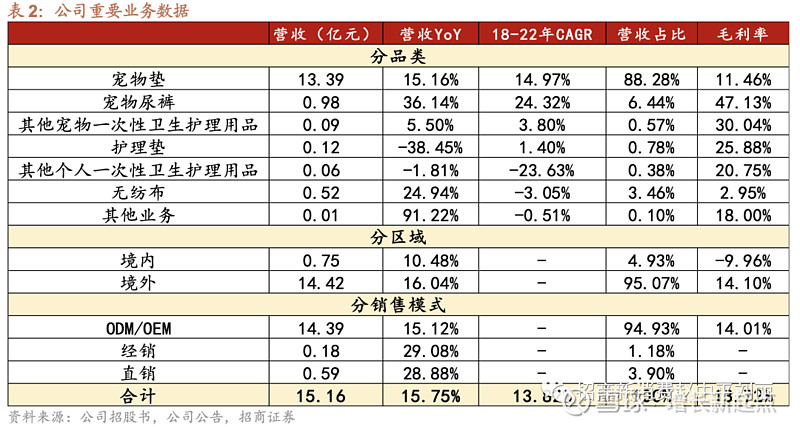

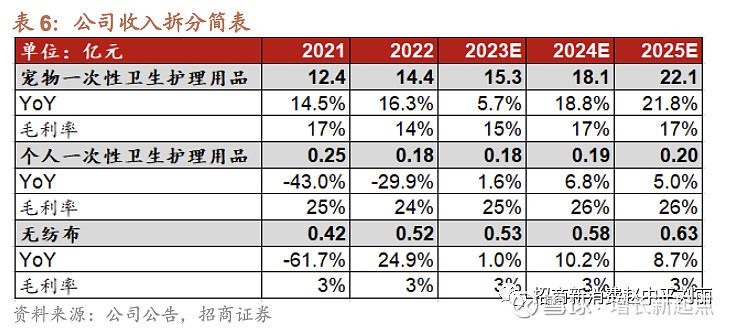

2022年公司营收同比稳定增长,核心业务是其支撑。公司主营业务分为宠物一次性卫生护理用品、个人一次性卫生护理用品和无纺布三部分。公司多年来一直专注于“宠物卫生护理”领域的细分赛道,生产宠物垫和宠物使用的尿裤、清洁袋、湿巾、垃圾袋等;在个人卫生护理用品方面,公司主要生产护理垫、卫生巾、纸尿裤和口罩等;此外,全资子公司高洁有限生产的无纺布在为公司生产一次性卫生护理用品提供原材料的同时,也用于对外出售。2022年公司实现总营收15.16亿元,同比增长15.75%。分品类看,公司主要产品为宠物垫(营收占比88.28%),实现收入13.39亿元,同比增长15.16%;第二大产品为宠物尿裤(营收占比6.44%),实现收入0.98亿元,同比增长36.14%,得益于公司宠物尿裤产能释放及下游客户的品类拓展。分区域看,公司产品主要销往境外,营收占比95.07%,实现营收14.42亿元,同比增长16.04%。分销售模式看,公司业务以ODM/OEM为主,营收占比94.93%,实现营收14.39亿元,同比增长15.12%,此外,公司还有少量产品通过经销(营收占比1.18%)和直销(营收占比3.9%)出售,分别实现营收0.18亿元和0.59亿元,分别同比增长29.08%和28.88%。

二、优质客户及供应链能力为公司构建竞争优势

2.1公司优质客户资源合作稳定,黏性较强

公司在宠物一次性卫生护理用品领域积累了丰富的客户资源、稳定优质的客户群体。公司销售区域遍布美国、日本、泰国、英国、意大利、加拿大等几十个国家和地区,主要客户包含美国PetSmart、沃尔玛、亚马逊、日本JAPELL、日本ITO、日本山善、日本永旺、英国Pets at home、巴西Zeedog等全球知名大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台。公司根据终端消费者的消费习惯开发具有不同功能的宠物卫生用品,获得了客户的长期认可,与客户之间保持着稳定的合作关系。

优质的客户资源不仅能够开拓广阔市场、扩大销售规模和利润规模,还有利于公司掌握行业的发展趋势,对前沿的市场需求及产品、技术更新资讯进行收集,以及带来口碑宣传效应。其中,部分供应商是独家供应商,构建良好的战略伙伴关系,达成互惠互利,进一步强化了公司作为供应链企业的优势,吸引优质合作商,丰富销售渠道,助力客户拓展和延伸,提高市场份额。

2.2 向上整合供应链稳定盈利能力,产销饱和生产管理效益佳

针对宠物用品买用分离的属性,公司凭借多年对宠物卫生用品市场需求的敏锐观察及反应的经验,在不断满足不同地域、不同品牌商对应的最终消费群体对宠物垫的大小、薄厚、吸水性、环保性、功能性等方面不同需求的过程中,建立完善了自己的研发设计体系,形成了自身的研发设计优势。为培养宠物定时定点如厕的习惯,公司开发了添加诱导剂的宠物垫,通过诱导剂引导宠物在宠物垫排尿,以保持饲养者居住环境的干净整洁。为满足消费者所在地环保要求,通过使用可降解的材料,公司研发出具有可降解环保性能的宠物垫。为避免宠物垫被宠物啃咬,公司开发出了具有防啃咬功能的宠物垫。此外,公司还推出了具有固定魔术贴的宠物垫、防滑设计、湿度显示功能、快干功能、竹炭、抗菌、防撕咬、除臭剂等具有各种功能、拥有上千种规格型号的宠物垫,形成了完整的产品体系。

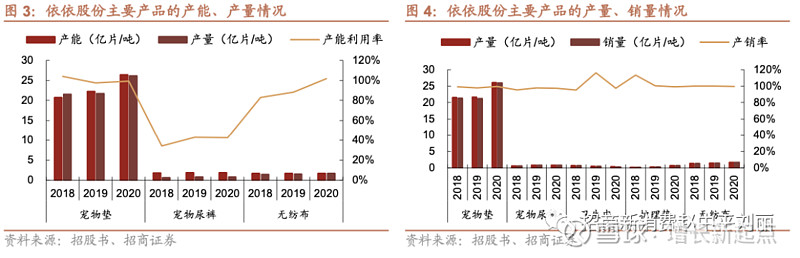

历经二十余年的行业深耕,公司在宠物一次性卫生护理用品领域形成了具有竞争力的精细生产、质量与成本控制、规模化生产、产业链保障等能力。强供应链管理能力是公司核心竞争优势的重要体现,可以长期且稳定可靠地提供宠物卫生护理用品的规模化生产服务,不断更新并满足客户多样化的产品需求,产品的产能利用率及产销率稳步提升并保持在较高水平,且货物交期有保障。

公司拥有良好的产业链保障和整合能力。子公司高洁有限生产的无纺布是公司生产一次性卫生护理用品的主要原材料之一,公司将无纺布生产纳入产业链体系,向一次性卫生护理用品产业链上游布局延伸,有效保证公司从基础原材料到最终成品的产业链的稳定性,有利于对无纺布的品质进行有效控制,保障一次性卫生护理用品的质量稳定性;生产无纺布的原料为聚丙烯,聚丙烯属于石油化工类产品,石油价格的周期性波动将间接影响无纺布的价格变动,可以有效控制无纺布成本大幅波动,并在满足主营业务生产需求的同时对外销售以充分利用其产能,增强公司竞争力和盈利能力。

三、成长逻辑:行业品类渗透,公司内生外延成长可期

3.1宠物卫生用品长期成长可期,公司客户优质积极扩张

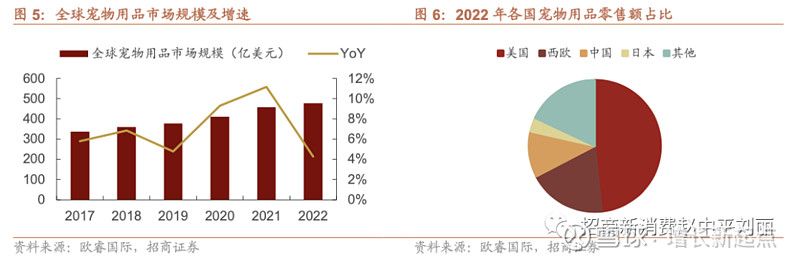

欧美等发达国家宠物经济成熟,是全球主要的宠物用品消费市场。全球宠物用品市场规模从2017年的336亿美元增长至2022年的477亿美元,CAGR达7.23%。作为情感需求催生的经济板块,未来随着部分国家人口老龄化加深、独居人口增加、收入水平提升,全球范围内宠物市场将会愈加成熟,为宠物用品消费提供良好的发展支撑。目前美国和欧洲分别是全球最大和第二大的宠物消费市场,近年来我国宠物行业发展迅速,也成为国际宠物市场的重要参与者。根据欧睿数据,2022年美国、西欧和中国宠物用品零售额占比分别为48%、19%和11%,位居前三,日本宠物用品零售额占比为3%,也是主要的用品消费地之一。

我国宠物卫生护理用品行业未来市场空间广阔。作为日常消费品,宠物卫生护理产品具有高频使用和重复消耗的特性,尤其在成熟市场,此类产品需求刚性强,消费的周期性不明显。相较于美欧日等宠物经济发达的地区,我国一次性卫生护理用品行业起步晚,目前仍处于高速发展期,未来市场容量广阔。

公司客户为美欧日等地大型商超、宠物专营店和电商,未来业务成长性良好。公司长期合作客户优质,中长期有望保持稳健发展势头,并积极拓展客户。全球宠物市场方兴未艾,大型零售商布局宠物赛道诉求渐强,公司作为行业龙头成长可期。

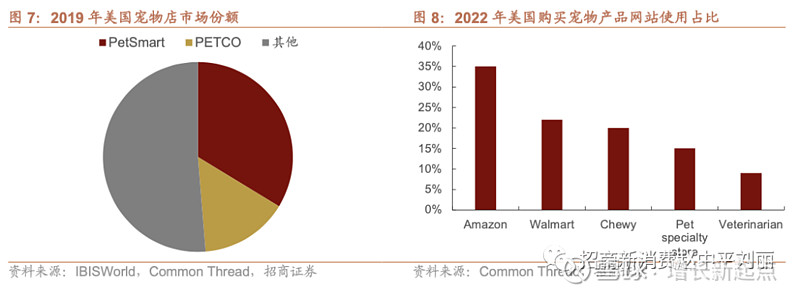

在美国地区,公司占据线下与线上双重客户资源优势。Common Thread发布的2022年宠物行业报告显示,根据2019年的营收数据,PetSmart占据了美国宠物店最大的市场份额;在发展势头旺盛的线上领域,通过调查受访者近3个月购买宠物产品所使用的网站得出市场份额情况,其中亚马逊占据35%的市场份额,排名第一,Walmart和Chewy分别以22%和20%的市场份额排名第二和第三。

3.2资本助力产能建设与外延扩张

根据公司2022年年度报告,截至2022年第四季度末,公司IPO募投项目“卫生材料及一次性卫生用品生产项目——宠物尿裤项目”已建设完成,达到预定可使用状态,年产2亿片;宠物尿垫项目已基本建设完成,建设完成后,宠物尿垫年产可达50亿片;公司卫生护理材料项目预计于2023年12月建设完成。公司通过投资产业基金进行外延扩张,推进产业链布局。公司先后成立多个产业基金,是基于围绕公司主业,拓展宠物、养老等细分赛道,通过合作挖掘新的业绩增长点。

公司前瞻性布局自有品牌。国内宠物一次性卫生护理用品市场起步较晚,公司自主品牌“乐事宠(HUSHPET)”、“一坪花房”等宠物一次性卫生护理用品主要通过经销商、天猫(旗舰店)、京东(旗舰店)、微店、抖音、拼多多等进行销售。公司目前正加大自主品牌建设,坚持国内和国际双循环并行战略,在国内和国外均积极拓展自主品牌产品销售业务,不断优化国内营销团队,以自主品牌乐事宠(HUSHPET)为主线,采用线上和线下相结合的营销方式进行全渠道销售。随着国内宠物市场的结构升级,公司多年代工经验积累促使从代工厂商顺利转变成自有品牌生产商,推出优秀的自有品牌,进一步加大国内市场的开拓力度,提高国内份额,推动国内销售收入和盈利能力快速增长。

四、盈利预测及风险提示

4.1盈利预测

核心假设如下

收入端:23年来,公司主要大客户陆续推进库存去化进程,主要大客户已开始恢复正常下单,但预计个别客户的库存波动仍将对公司订单节奏形成扰动,导致23年收入增长较为平稳,展望24-25年,老客户下单节奏逐步恢复正常,伴随着疫后公司客户拓展提速,收入将重回快速增长通道。

毛利端:22年公司主要生产材料成本价格提升,23年开始高位回落,考虑到公司库存及生产周期,原材料价格下降对毛利率的正向贡献有望逐步体现。且22年公司募投项目投产对毛利率亦有影响,随着收入重回快速增长通道,固定资产折旧对毛利率的影响亦将进一步减弱。

4.2风险因素

(1) 汇率大幅波动风险:公司业务以出口为主,汇率波动对公司收入及利润影响明显,因此提示汇率大幅波动风险。

(2)原材料价格大幅波动风险:公司原材料成本与毛利率相关性较大,若原材料价格大幅波动将对业绩增长产生较大影响,因此提示原材料价格大幅波动风险。

(3)市场拓张不及预期风险:公司未来收入增长主要基于客户市场拓张情况,若客户拓展受阻将对业绩增长产生影响,因此提示市场扩张不及预期的风险。

(4)竞争加剧的风险:公司所主营产品参与玩家较多,若竞争加剧则将对公司收入增长及盈利能力产生影响,因此提示竞争加剧的风险。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。