特步主品牌流水增长高双位数,线下流水增长快于线上,童装及跑鞋流水增长30%+。特步主品牌通过功能性产品占比提升&渠道优化不断提供业绩增量,新品牌亏损规模收窄。预计23-25年公司净利润11.00亿元、12.88亿元、14.89亿元,当前市值对应23PE18X,24PE15X,维持强烈推荐评级。

特步国际发布2023Q2运营情况。

1)2023Q2流水:特步主品牌全渠道流水增长高双位数,较21年同期增长30%,较19年同期增长80%-90%。线下流水增速快于线上,童装流水增长30%+,跑鞋流水增长30%+。

2)零售指标看:23Q2零售折扣75折。截至23年6月末渠道库存周转小于5个月。去年秋冬产品库存会持续处理。预计年底库存周转能回到疫情前水平(4个月左右)。

3)23Q1特步主品牌全渠道流水增长20%,零售折扣7-75折,截至23年3月末渠道库存周转小于5个月。23Q2流水增速环比略有放缓,但是零售指标持续优化。

索康尼保持高速增长,控制新品牌亏损规模。公司表示23H1迈乐和索康尼都有100%增长。目前索康尼盈利达到千万元。索康尼店效达到28万。帕拉丁和盖世威在中国销售良好,但是海外销售不佳。海外市场会持续控费而不是盲目拓展渠道。预计全年公司控制新品牌亏损不超过1.5亿元。

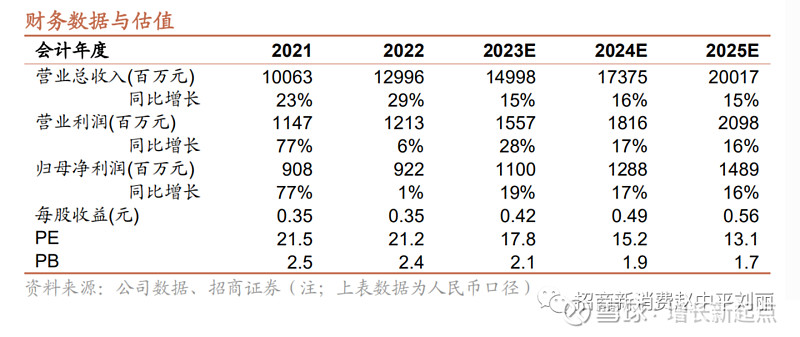

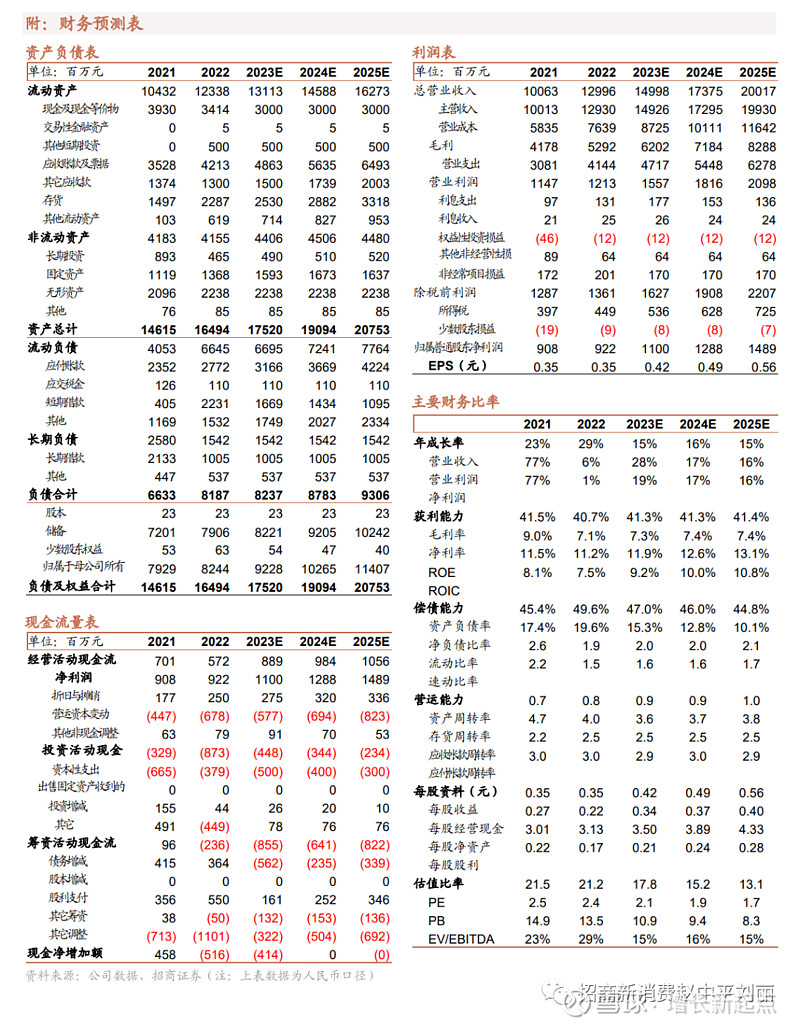

投资建议及盈利预测。特步主品牌通过功能性产品占比提升、渠道优化&拓面积持续提供业绩增量,新品牌亏损逐步收窄。公司保持全年收入15%-20%增长,利润增长快于收入指引。预计2023-2025年公司营业收入149.98亿元、173.75亿元、200.17亿元,同比增速15%、16%、15%。净利润11.00亿元、12.88亿元、14.89亿元,同比增速19%、17%、16%。当前市值对应23PE18X,24PE15X,维持强烈推荐评级。

风险提示:客流恢复不及预期导致终端流水增速放缓风险;新开门店店效爬坡较慢但费用支出刚性侵蚀利润风险;新品牌运营不及预期亏损增加风险。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。