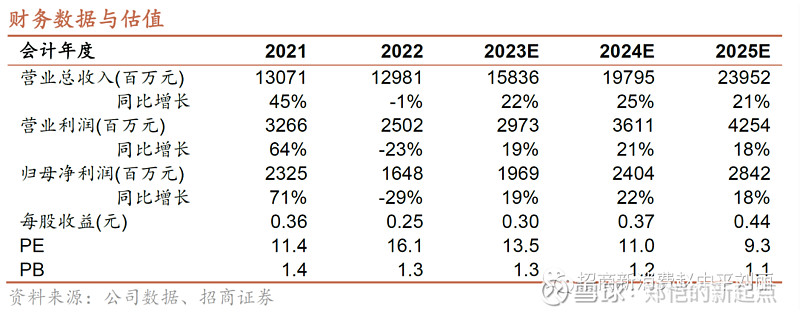

事件:公司发布2022年年报与2023年一季报:22年全年公司实现营业收入129.81亿元(-0.69%),归母净利润16.48亿元(-28.44%),扣非归母净利润16.97亿元(-23.89%)。23年Q1公司实现营收32.46亿元(+4.53%),归母净利润4.53亿元(-10.25%),扣非归母净利润4.24亿元(-25.94%)。

22 年在疫情影响下业绩承压,23 年 Q1 改善迹象初显。22 年全年公司实现营业收入 129.81亿元(-0.69%),归母净利润 16.48 亿元 (-28.44%),归母扣非净利润 16.97 亿元 (-23.89%)。23年Q1公司实现营收 32.46 亿元(+4.53%),归母净利润 4.53 亿元 (-10.25%),归母扣非净利润 4.24亿元(-25.94%)。疫情下门店关停与商户租金减免导致 22 年业绩承压,23 年公司在提质增效稳固家居主业经营基本盘的同时,拓展新增长曲线,业绩呈现改善迹象。

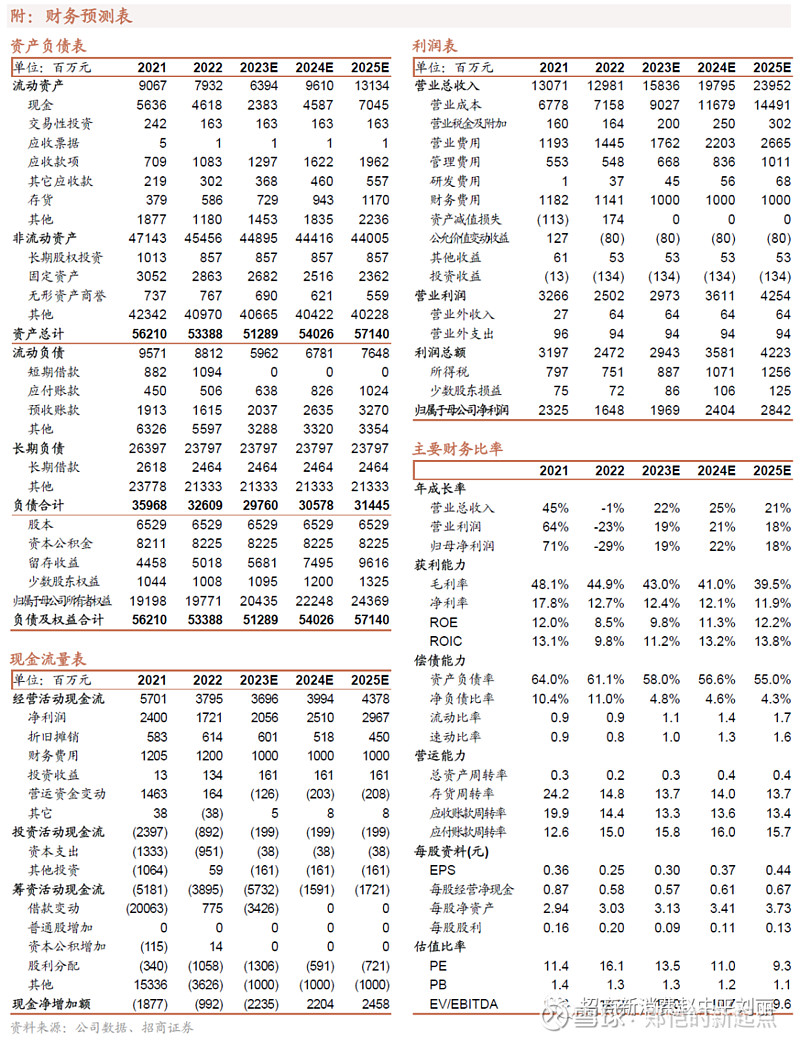

营收结构变化及研发投入加大使盈利能力略有下滑。22 年公司整体毛利率 44.86%(-3.28pcts),净利率13.26%(-5.10pct); 23Q1 公司实现毛利率 39.20%( -6.65pcts),净利率14.35%(-2.53pcts),主要系疫情下毛利率较高的租赁及加盟管理业务营收占比下降。22 年销售、管理、研发、财务费用率分别为 11.13%(+2.00pcts).4.22%(-0.01pct)、0.28%(+0.27pct)、8.79% (-0.24pct),23Q1销售、管理研发、财务费用率分别为7.56%(+0.13pct)、4.08%(+0.37pct)、0.20%(+0.19pct)、8.32%(+0.10pct)。研发费用同比增加2369.41%,主要系公司加大对洞窝数字化研发的投入。

推动多渠道建设,数字化转型与门店扩张一同助力市场份额提升。1)2022年司完成GMV1,053.2亿元,其中线上渠道超300亿元。线上渠道以数字化产业服务平台“洞窝”为核心,截至2022年底“洞窝”累计实现平台交易357亿元,累计注册用户达到1,294万人,助力公司向数字化产业服务平台的转型。2)公司稳步进行连锁扩张,2022年公司共签约24家门店,开业21家门店,22年底公司在营门店428家。在巩固华北等核心区域的同时,开拓新销售区域并加大门店下沉力度,门店覆盖率大幅提升。

产业链纵向扩张,提升对消费者的线性服务能力并丰富公司的营收来源。公司在提升家居卖场经营质量的同时,还在积极拓展设计和装修、家具建材销售、智能家居、物流配送、到家服务等业务赛道,其中智能家居服务平台居然智能2022年实现销售27.9亿元,同比增长56%,贡献主要收入增量。

持续看好家居卖场份额提升,维持“强烈推荐”投资评级。疫情加速家居行业洗牌,市场份额进一步向头部卖场集中。我们预计公司2023-2025年分别实现营业总收入158.36/197.95/239.52亿元,分别同比增长22%/25%/21%;实现归母净利润19.69/24.04/28.42亿元,分别同比增长19%/22%/18%,目前股价对应23年PE为13.5X,维持 “强烈推荐”投资评级。

风险提示:房地产市场波动风险;市场竞争加剧风险。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。