轻工制造行业 2019 年三季度表现整体符合我们预期,行业下行压力较大,企业 分化明显。其中家居整体增速趋缓,造纸企业盈利有所改善,包装行业稳定发展, 文娱用品一枝独秀超市场预期。四季度持续推荐业绩拐点渐近的太阳纸业、基本面改善预期明确的奥瑞金,以及家居龙头欧派家居和文娱龙头晨光文具。

1

轻工制造行业三季报整体收入改善,利润端压力犹存。

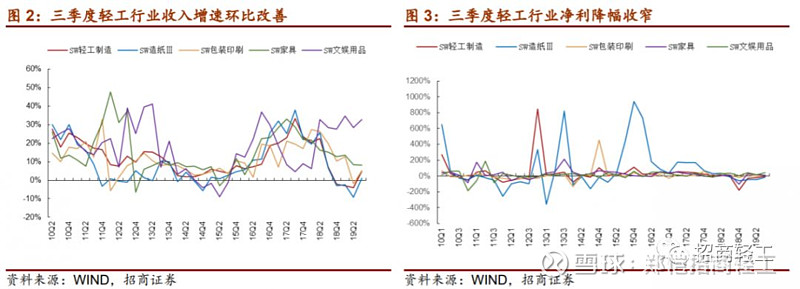

2019 年三季报收入增 速转正,同比+4.9%(2018Q4-2019Q2 增速为负),利润同比下滑 2.5%,但 较之前 4 个季度已经有明显改善。其中,造纸企业盈利环比转正,家居增速 有所趋缓,包装行业稳定发展,文娱行业增速加快。三季报业绩超预期的公 司主要包括晨光文具、江山欧派、劲嘉股份等。市场表现来看,1-10 月轻工 制造板块跑输市场,轻工行业指数上涨 12% v.s.沪深 300 指数上涨 29%。

2

子行业整体环比改善,企业盈利分化。

轻工行业 Q3 收入同比转正,+4.9%,归 母净利润同比减少 2.5%,降幅明显收窄。其中:造纸板块收入增长转正,Q3整体营业收入同比+1.1%,归母净利润减少 15.1%,增速环比+32.3pct。家居增长趋缓利润承压,Q3 收入同比+8.3%,利润同比+9.4%,环比下降7.9pct。印刷包装板块改善明显,Q3收入同比+5.1%,净利润同比+8.5%,环比+11pct;文娱板块收入利润加速增长,Q3收入同比+32.7%,利润+43.9%,环比+29pct。

3

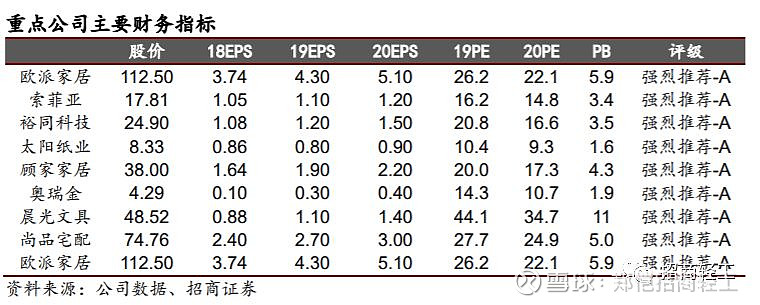

四季度推荐太阳纸业、奥瑞金,以及家居龙头欧派家居和文娱龙头晨光文具。

1)造纸行业的集中度提升,自五月下旬木浆成本大幅下降,但文化纸价基本 没有调整,因此,我们预计四季度开始业绩或将有较为明显的环比改善,持 续推荐太阳纸业。2)印刷板块成本略有走低,全行业竞争压力较为稳健,推荐行业集中度大幅提升,议价能力预计会有好转的金属包装板块的标的:奥瑞金。3)家具板块三季度收入趋缓,盈利压力较大,预计四季度和明年订单 走势有望逐季转好,但全行业渠道竞争压力依然较大,重点建议关注整装新渠道建设较为顺利的欧派家居。4)文娱行业持续推荐竞争优势突出、盈利模式契合消费升级的晨光文具。

风险因素:原材料价格过快波动,宏观经济持续低迷。

轻工制造行业三季报整体符合预期:造纸板块转好,印刷、家居趋弱

10 月 10 日在三季报前瞻中,我们提出预计轻工制造行业 19 年三季度木浆系造纸企业、 包装公司盈利增速较上半年有所回升,家居改善趋势尚不明显,基本符合我们预期。继 续推荐基本面预期改善、受益行业整合的包装企业,长期持续看好具备护城河优势的造 纸、家居龙头。从市场表现看,轻工制造板块前三季度先扬后抑,1-10 月沪深 300 指数上涨 29%,轻 工制造行业指数上涨 12%。子板块方面,包装印刷、造纸、家具板块涨幅基本同步于 行业整体,分别为 11%、13%、13%,文娱用品板块表现优于行业,上半年指数涨幅为 39%。

(一)三季报整体符合我们预期

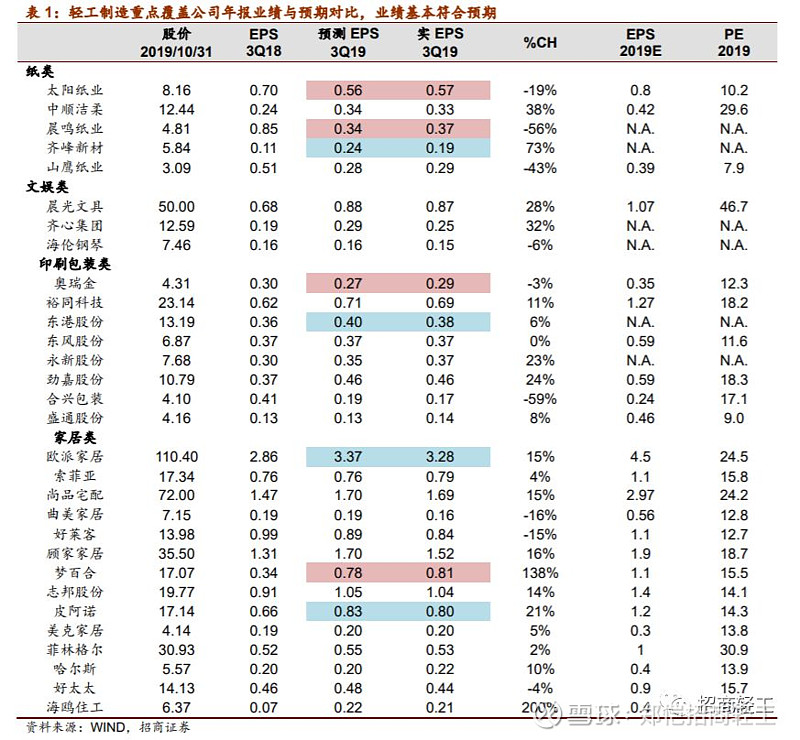

我们将行业内重点公司三季报增速情况统计如下,大多数公司业绩基本符合预期;其中, 业绩超预期的公司主要集中于家居造纸板块。三季报业绩超预期的公司主要包括太阳纸 业、晨鸣纸业、奥瑞金、梦百合,略低于预期的公司包括裕同科技、欧派家居。具体来 看:

1) 造纸企业三季报业绩整体环比改善。纸行业经过过去两年的供需改善后,龙头企业 盈利复苏。进入 2019 年二季度,造纸企业库存完成清理,而上游企业库存高企导 致木浆价格大幅回落,纸价反而因为供需稳定较为坚挺,造纸企业的成本红利逐渐 体现。19 年三季报造纸企业收入由负转正(之前连续三个季度收入增长为负),利 润整体跌幅环比 Q2 大幅收窄,拐点确立。

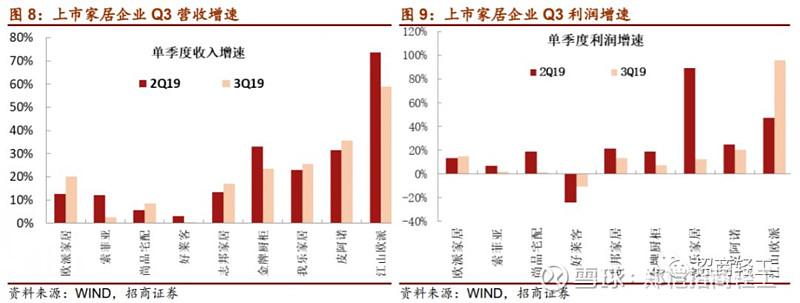

2)家居企业三季报收入业绩增速趋缓,但其中部分公司工装占比高的公司三季报业绩 略超预期。我们判断 3 季度之后零售市场需求较为低迷,精装修房屋渗透率提升明 显。虽然上半年开始的增值税政策调整和上市公司加强费用管控成效渐显,但 Q3 -10% 0% 10% 20% 30% 40% 50% 60% 2019-1-1 2019-3-1 2019-5-1 2019-7-1 2019-9-1 2019-11-1 沪深300 轻工制造(申万) 包装印刷Ⅱ(申万) 造纸Ⅱ(申万) 家具(申万) 文娱用品(申万) 行业研究 敬请阅读末页的重要说明 Page 4 经营战略调整增加费用和政府补助等非经常性收益同比减少,使得企业利润增速放 缓明显。随着竣工数据逐步改善,预计后续企业订单会有所回暖。行业下行会加速 行业整合和优化进程,长期利好更有竞争优势的龙头企业。

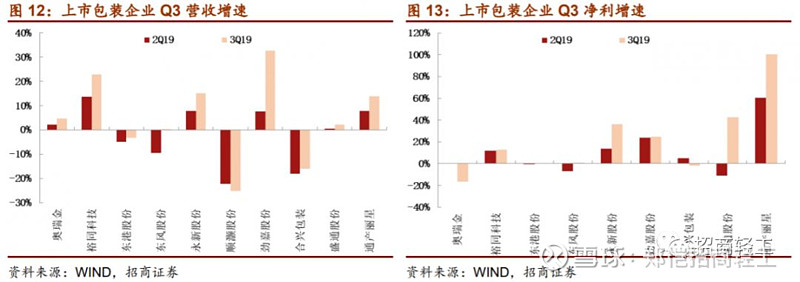

3) 印刷包装随着行业格局优化,龙头企业通过收购兼并,研发新品类以及产业联合等 手段扩张话语权,实现市占率差异化提升,行业订单加速向龙头企业集中。1-9 月 在整体经济环境偏弱的背景下,龙头企业整体收入仍实现了持续稳定增长,同时原 材料纸张成本压力同比减轻、汇率波动影响趋缓,盈利能力整体稳健。

(二)全行业收入有改善,利润压力犹存

2019 年 Q3 轻工行业整体营业总收入同比+4.9%,归母净利润同比-2.5%,环比改善明 显。分板块看,造纸板块收入增速转正(之前连续 3 个季度增速为负),Q3 营收同比 +1.1%,归母利润同比减少 15.1%,环比改善明显。家具表现低于预期,营收同比增长 8.3%,利润同比增长 9.4%,环比均有所降速,其中利润增速环比-7.9%,经营压力较 大。包装印刷板营收同比增长 5.1%,利润同比增长 8.5%,增速环比均由负转正。文娱 用品表现一枝独秀,营收同比增长 32.7%,利润同比增长 43.9%,环比提速明显,超市 场预期。

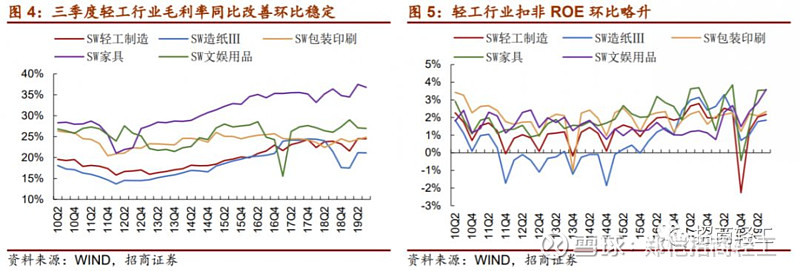

盈利能力上看,2019 年 Q3 轻工制造整体毛利率较去年同期小幅提升,为 24.5%,环 比基本持平;扣非 ROE 为 2.2%,同比下降 0.19pct,环比提升 0.15pct。从子板块来 看,造纸板块毛利率为 21.1%,同比下降 0.3pct 环比基本持平;扣非 ROE 为 1.9%, 环比小幅改善。家具板块毛利率为 36.8%,同比小幅上升环比小幅下降;扣非 ROE 为 3.6%,同比小幅下降。包装印刷毛利率为 24.8%,同比环比均小幅提升;扣非 ROE 为 2.3%,同比环比均小幅提升;文娱板块毛利率为 27%,同比提升 1pct,环比保持稳定;扣非 ROE 为 3.6%,同比环比均有所提升。

对于子行业的分析如下:

1、造纸板块 Q3 收入、盈利均有所改善。受文化纸顺利提价影响,造纸板块 Q3 收入 增速(1.1%)转正,净利(-15%)降幅大幅收窄;毛利率、扣非 ROE 分别为 21.1%、 1.9%,盈利能力小幅改善。

2019 年四季度,我们认为造纸行业整体供需基本均衡,随着消费旺季来临库存有望 逐步回落,期待后续纸价持续回升。预计四季度开始行业整体盈利有望转正,龙头 企业仍具业绩弹性,持续推荐成本战略领先、目前估值安全边际明显的太阳纸业。同时看好需求稳定、受益于增值税率下调、纸浆成本降低的生活用纸行业龙头中顺 洁柔。

2、家具板块 Q3 增长持续放缓,盈利能力相对稳定。三季度家具板块整体营收、净利 增速仍有所回落,收入同比增长 8.3%,增速环比小幅回落,净利同比增长 9.4%, 增速环比下降 7.9pct;销售毛利率环比小幅下降 0.72pct 至 36.76%,扣非 ROE 环 比小幅提升 0.02pct 至 3.56%。

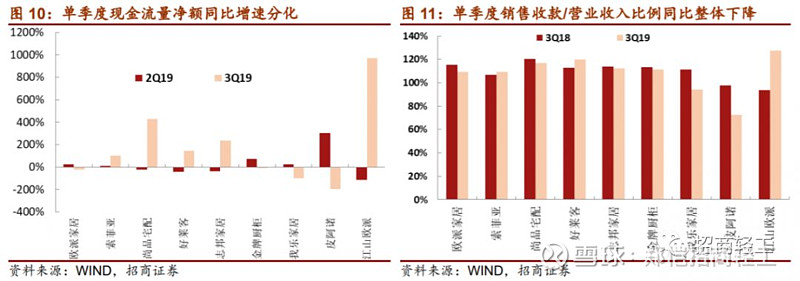

定制行业经历了过去多个季度的增速持续放缓后,短期增长压力犹存。预计随着竣 工数据豪装,四季度整体增长有望呈现逐步小幅回升趋势。同时,19 年以来行业加快渠道结构调整、工程订单放量使企业间盈利能力、现金流情况进一步分化,其中 龙头企业相对较优。后续建议关注家居企业低基数效应及竣工向好预期,推荐欧派 家居、尚品宅配、索菲亚、志邦家居、顾家家居。

3、印刷包装板块Q3增长转正,毛利率小幅提升。三季度印刷包装行业收入同比增长5.1%,增速环比+6.9pct,归母净利润同比+8.5%,增速环比+11.1pct,改善明显。受原材料成本同比下降的影响,Q2 行业毛利率同比提升 1.4pct 至 24.84%;扣非 ROE 基本稳定在 2.3%的较好水平。

存量经济下,印刷包装龙头企业通过收购兼并,研发新品类以及产业联合等手段扩张话语权,实现市占率的差异化提升,走出了中国特色的集中度上升道路,持续推 荐合兴包装、裕同科技。金属罐行业格局优化,大客户基本面预期改善,推荐奥瑞金。烟草行业去库存逐渐完成,未来确立向上的催化剂是电子烟政策预期,行业监管趋严,利好行业龙头,推荐劲嘉股份。

4、文娱用品 Q3 收入、利润增长环比向上。文娱用品子行业 Q3 整体收入增长 32.7%, 增速环比上升 4.25pct;归母净利同比增长 43.9%,增速环比大幅上升 29.1pct。盈利能力方面,Q3毛利率环比基本持平,为27%,扣非ROE为3.6%,环比提升0.8pct。文娱行业我们持续看好竞争优势突出、盈利模式契合消费升级的晨光文具。

作为总结看,2019 年三季报造纸行业整体增长由负转正行业短期见底,家居行业收入 增长趋缓业绩压力犹存,印刷包装行业盈利环比有所改善、文娱用品行业利润增长加速 表现突出,各子板块企业间盈利能力进一步分化,龙头公司业绩表现相对较好。四季度行业观点:1)造纸行业的集中度提升,自五月下旬木浆成本大幅下降,但文化 纸价基本没有调整,三季度盈利拐点已现,因此我们预计四季度开始业绩或将有更明显 的改善,持续推荐太阳纸业。2)印刷板块成本略有走低,全行业竞争压力较为稳健, 推荐行业集中度大幅提升,议价能力预计会有好转的金属包装板块的标的:奥瑞金。3) 家具板块考虑到基数和竣工数据持续好转等原因,预计未来订单走势有望逐季转好,但 全行业渠道竞争压力依然较大,重点建议关注整装新渠道建设较为顺利的欧派家居。4) 文娱行业我们持续看好竞争优势突出、盈利模式契合消费升级的晨光文具。

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。