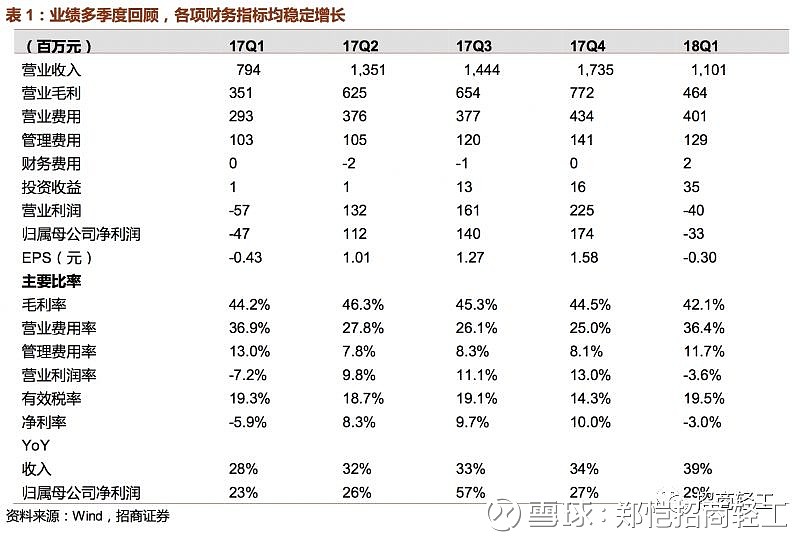

公司公告中期业绩预告,预计1H18营收同比增长30%-35%,归母净利同比增长80%-100%,预计非经常性损益约5,500-5,800万元,1H17为716.76万元。

1

直营放缓导致Q2营收增速略降,整装云打造长期竞争优势。

Q2单季营收增长约25%~33%,较Q1为39%的增速环比略降,我们认为主要因直营渠道增速放缓。直营方面,因广州部分购物中心调整,导致公司部分门店换址影响Q2营收增速,预计下半年影响将逐步弱化。加盟方面,我们预计可比加盟同店增长约20%~30%,其中客户数、客单值均实现了稳定增长;上半年新开店约300家,总门店数超过1900家。截至上半年末,整装云会员数超过500个(Q1为260个),自营整装在建工地200多个,预计全年贡献营收1~2亿元;我们看好公司在家装领域的率先布局,行业首推“整装+全屋定制”,把握家居大产业流量入口,打造长期竞争优势。

2

理财收益增加非经常性损益,直营模式强化现金力。

剔除非经常性损益影响,上半年公司扣非净利约增长3%~31%,其中,我们估计非经常性损益以理财收益为主(约80%以上),以及部分政府补助。Q2单季来看,归母净利约增长35%~46%,扣非净利约增长18%~33%。另一方面,公司拥有强大的优质直营渠道资源,2017年直营占营收比重43%,直营模式现金为王,在给公司带来良好现金流的同时,也为企业长期持续发展的重要保障。

3

看好信息化定制企业的崛起,维持“强烈推荐-A”评级。

我们认为,公司作为面向流量的互联网家居营销公司,直营模式、O2O和Shopping Mall渠道三大武器构筑经营壁垒。预计18年在享受加盟渠道红利加速释放的同时,直营布局稳步推进,配套品及O2O服务持续放量,带动整体规模再上台阶。看好信息化定制企业的崛起,把握前端流量入口,整装云、C店等新业态布局推进。预计2018~2020年EPS分别为2.78元、3.81元、4.8元,归母净利分别同比增长45%、37%、26%,目前股价对应2018~2019年PE分别为37x、27x,维持“强烈推荐-A”评级。

4

风险提示。

地产调控加剧、加盟商开店进度慢于预期。

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。