文/二马小姐

大概是从2021年,开始注意到李彦。

当时有两件事让我印象挺深刻:

第一件事,2021年下半年,李彦高调“看好军工”。翻开华夏兴和2021年半年报,前十大重仓股全是军工,持股集中度高达80%。当时偶尔看到他直播,说话节奏铿锵,自信的小眼神,挺带劲的。很老练,但实际上很年轻。2021年那会儿,李彦业绩已十分拔尖,在新生代基金经理里头,算是投资悟性极高了。

另一件事,到了2022年,翻一季报,持仓竟已是“沧海桑田”。前十大持仓,减到只有1只军工股,持股集中度降到58%。动作之快,动作幅度之大,出乎意料。事后看,当时大幅减仓军工,加仓房地产,确实是很好时点。

李彦管理华夏兴和3年不到,收益回撤比在同类近2000只基金里处于前1%。很难不引起注意。

他的风格,如果简单粗暴贴一个标签,可以归类为“行业轮动”。

在“景气行业”这个流派里,“行业轮动”是难度高一些的打法。而李彦的打法,高集中度,偏左侧的行业轮动,又是“行业轮动”里锐度比较高的策略。

对超额收益的追求,按照他自己的说法,“从食品饮料研究员开始,我一直想找到还有哪些能像白酒一样空间足够大,股价长牛的行业”。

另一方面,李彦回撤控制的好,2020年任职华夏兴和混合以来,该基金最大回撤24.13%,优于大多数同类产品。

李彦的新基金华夏行业甄选最近也将发行。前些天和李彦有一次交流,感觉天份,悟性,状态都很在线。也解答了我很多疑问。

初露光芒

收益回撤比,同类前1%

李彦管理华夏兴和,至今两年半,迅速让大家看到了他的光芒。

业绩能打,调性鲜明,很快在专业投资者的“基金池”里拥有一席之地。

从2020年6月任职至今(截止2月21日),华夏兴和累计回报101.58%,年化回报29.67%,同类近2000只基金里排名30。期间最大回撤24.13%,优于大部分同类。收益回撤比处于同类的前1%。

数据:截止2023年2月21日

业绩曲线更清晰,任职后开始大幅超越沪深300,相对沪深300的超额收益97%(截止2月21日)。

数据:截止2023年2月21日

李彦在市场不同阶段的“全能型”表现,也让他得到更多机构关注。华夏兴和的机构持仓,目前几乎超过一半。截止2022年中报,机构投资者持有份额7.50亿份,合计市值超34亿元,占54.09%。

同时,这只基金,也出现在一些全市场FOF基金的持仓里。

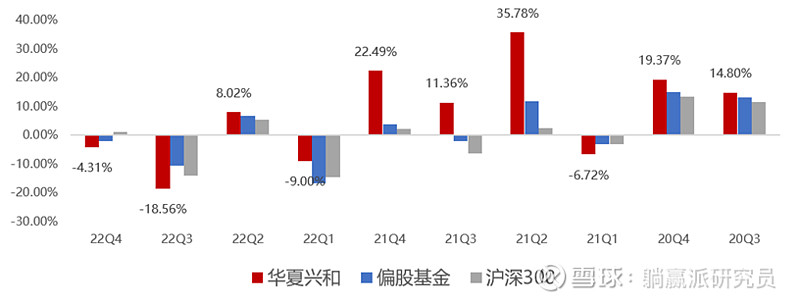

细分到每个季度看,华夏兴和在过去10个季度里,有7个季度跑赢沪深300和偏股混合型基金平均数,基金经理带来的超额收益胜率还是很高的。

图:市场各阶段华夏兴和表现

数据来源:Wind,2020年-2022年

另一个特点是,“行业轮动”风格鲜明。过去历史里,行业选择提供的超额收益十分明显。

从业绩归因数据看,华夏兴和收益贡献最大的几个行业,分别是军工、周期、新能源、地产和中游制造。结合他的持仓看,无论对市场主要脉络的把握,还是时机的选择,都有独到之处。

图:华夏兴和收益贡献

数据来源:wind,截至2022-12-31

行业轮动:

“政治和历史深度结合”

A股市场里,景气行业选择带来的超额收益有目共睹。行业轮动则是里面比较高阶的打法。

“行业轮动”最核心的know how,无非两点,一是如何找到下一个最有上涨动力和空间的行业,二是如何轮动起来。

李彦的方法有点特别。按照他自己的话来讲,他用的是“政治和历史深度结合,基于政治经济学的中观行业比较”,找出最基本面最强,边际变化最显著,估值合理,最有可能获得绝对收益的1-3个行业,集中配置。买入的时点偏左侧。

“我们从2019年9月份(注:当时是基金经理助理)开始重仓新能源汽车动力电池”,李彦说,当时是新能源车的超级谷底。

李彦解释自己如何从政治历史角度考虑问题。他说,“当时研究新能源的初衷非常简单,国家在出台863计划时,课题的题目叫‘节能与新能源汽车’,中国是一个富煤贫油少气的国家,中国的原油进口依赖度现在大概是80%左右。从一个国家中长期发展格局来看,我们为了避免在能源端被卡脖子,有非常强大的动力去发展新能源。”

2019年6月份,行业进入了补贴快速退坡的阶段。7月、8月、9月销售数据都是环比持续大幅下滑。当时市场一片悲观。这个时候,国务院、工信部、发改委都在持续出台积极的政策支持这个产业发展,尤其是一些关于中期的规划,比如双积分制度。

“在最悲观的时候,我们当时开始重仓”,李彦说。

“2020年,欧洲是全世界新能源汽车初始爆发的根据地。欧洲的碳排放法案,有三个关键的节点,分别是2020年,2024年,2030年。中国的产业链也受益于此,从2019年9月份开始,到2020年年初迎来一波比较大的行情。”

然而,李彦对新能源车的态度并不是“买入并持有”,他根据周期的变化,采用“轮动”策略。

有几个时间节点:华夏兴和自2019年开始重仓电力设备新能源板块。2020年增持这一板块,抓住了这波大机遇。随后在2021年7月后逐渐减仓。虽然没有在最高区间退出,但避免了后半年的剧烈回撤。直到2022年8月以来,李彦再度重仓动力电池板块,看好后续新能源车及储能对需求的持续拉动。

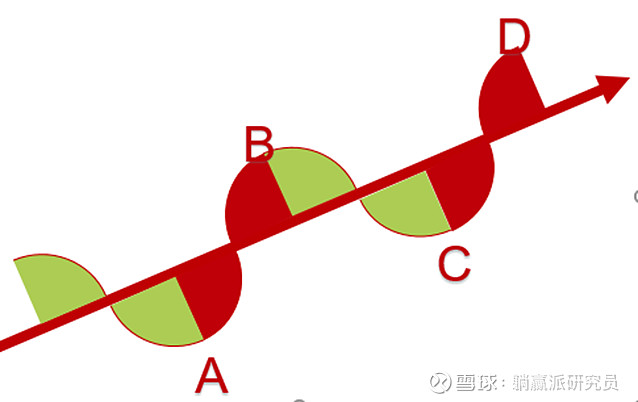

如果成长行业抽象为这张图(上图),周期成长过程中,都面临中周期、短周期和长周期的问题。

李彦说,他要抓住的,就是中周期三到五年里,这个板行业上升阶段,即从A点投资到B点,或者从C点投资到D点的阶段。并且尽量避免周期下降阶段,就是从B点到C点。

他深度覆盖的行业也有相当广度,从消费、医药、科技、高端制造、新能源、金融,到地产强周期7大类,20余个行业及板块。

在这些行业里进行中观角度的比较,从而找出现阶段值得重点投资的行业。

这样的比较包括几个不同维度:比如行业在 3-5 年产业小周期中所处的位置;未来 5 年的成长空间;行业竞争格局影响;估值与未来 2 年中期成长性是否匹配;股价相对位置等等。

“卖点”的秘密:

核心驱动因素的变化

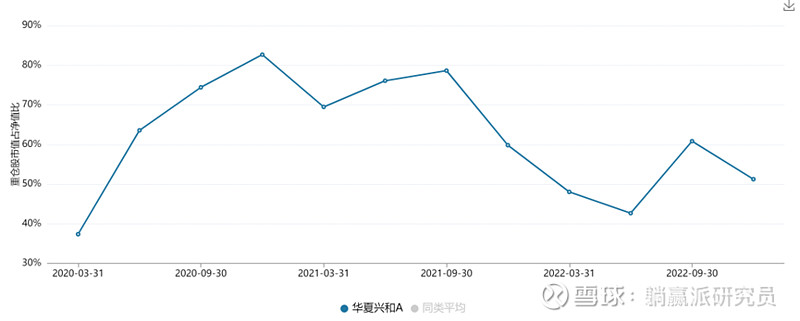

李彦对看好的行业,往往选择集中持股。不过,前十大重仓持股的集中度在不同市场阶段,也会有所变化,牛市时集中度可以高至80%,熊市也可以低至接近40%。灵活度非常高。

集中持股,但回撤又控制的非常好,秘诀可能就是“卖点”的把握。行业轮动,不仅要会买,更重要的是何时卖出。

图:华夏兴和的持股集中度变化

李彦解释说,买入“基于基本面行业比较”,卖出则是“止于核心驱动因素变化”。

2021年开始从新能源撤离后,李彦加大对军工的投入。

“当时主要判断,军工行业里面这些核心产品和型号进入了批量生产的阶段,在2021年7月份,重点开始投资发动机产业链和航空制造产业链。”

对军工的这次重点投资,时间跨度半年多,2021年12月,李彦就大举撤退了。

“军工指数在这个阶段上涨了十几个点。这半年时间里,上证指数、深成指、创业板几乎没有上涨,军工在这半年里产生了巨大的超额收益。”

当时卖出军工的理由,一直让人颇为好奇。

李彦说,“当时一方面有宏观方面的判断,包括对于欧美大通胀导致史诗级的加息速度有所担心。另一方面,对这个产业有一些担心,一是在2021年年末,对于全年业绩感到担忧,二是到了11、12月份,市场对于军工板块的国企改革预期非常高,所以当时其他板块在跌,只有军工在涨,靠的是国企改革的信念在支撑。但是在年底时,我观察到一些迹象,认为可能会不及预期。”

基于这些考虑,当时李彦大举降低了军工持仓,转向了预期改善的地产。现在回头看,都是很有预见性的。

图:华夏兴和近4个季度前十大重仓股情况

数据来源:定期报告(以上不作为个股推荐)

2023年

“新能源现在有性价比”

进入2023年,李彦又开始重仓新能源。“从今年全年来看,我个人最看好成长股,我认为今年整个股票市场面临的货币环境是历史上非常好的状态。”

·“短周期,现在问题是补贴退坡之后,销售数据不太好,但是我个人判断1月份就是底部,从目前2月份跟踪高频的周度订单数据来看是在持续恢复的。当然1月、2月销售越差,后面出台政策的可能性也越高,所以从目前来看,我觉得它是在一个非常舒服的位置,一个比较良性的位置。”

“综合来看,我们认为整个动力电池、汽车零部件在经过去年严重的估值收缩之后,股价也处于过去两年多没有涨的位置时,这个产业有非常高的性价比。”

同时在销售比较弱,同时降价压力非常大的时候,就需要重点测算这些产业里面的竞争格局导致的单位盈利的变化,也就是所谓的阿尔法。哪些环节盈利是相对稳健的,什么环节盈利巨幅下滑,有些环节就不能去投。”

从去年四季报来看,李彦重点持仓的还是动力电池里面的竞争格局好的环节,零部件里面单车价值量大,中国主机厂带着这些汽车零部件突围的环节。李彦同时也看好风电和半导体。

最后附上TIPS

李彦的新基金

华夏行业甄选

代码:A类 017600;C类 017601

2023年3月6日正式开售

风险提示:本文不代表投资建议,基金有风险,投资需谨慎!