【本文摘自招商证券A股投资启示录(十三):值得减仓的大幅下跌有哪些信号】

【基本逻辑】

在新增社融大幅回升后,往往经济改善,杠杆率明显提升,此时货币政策会边际转向紧缩,这时,利率会明显上行,新增社融增速会回落,当这种组合信号出现的时候,后续出现明显调整的概率较大。

【结论】

结合当前利率、社融、流动性数据,预判 2021 年二季度是非常重要的观察时间节点,需要注意 2021 年 4 月14 日和 2021 年6 月 14 日这两个时间窗口,尤其后者。

【A股行情的特点】

① A 股投资大部分时候大部分时候结构重要性远大于择时。

A 股自 2009 年以来更多的时候是以结构性行情为主,也就是说大部分时间都有投资机会,系统性下跌(一段时间内跌幅超过 20%)的时间占比只有 28%。

② 越小的下跌幅度就越与情绪和事件相关,而与基本面和流动性越不相关,由于情绪或者事件造成的调整很快就能涨回原来的位置。比如今年1月和3月因为疫情引起的下跌。

③ 造成 A 股大跌的核心原因只有一个,就是“金融紧缩”,在金融紧缩环境下,负面冲击或者情绪造成的影响会明显放大。

【什么是值得减仓的大跌?】

一段时间内跌幅超过 20%,值得减仓规避。

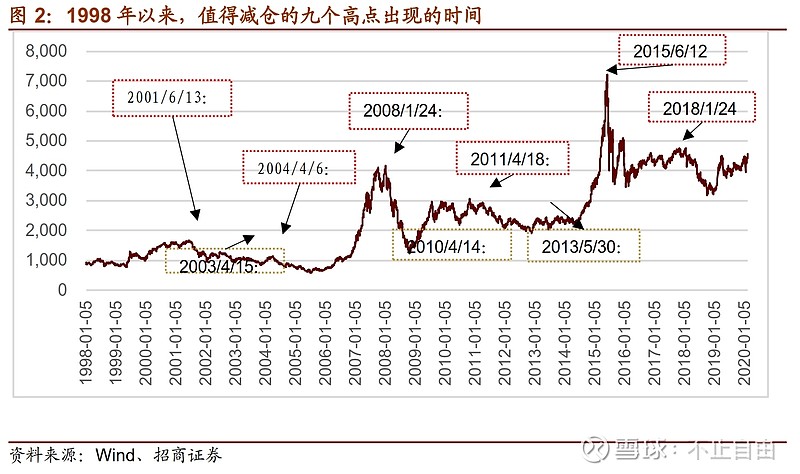

A 股历史上共出现过九次值得减仓的大跌,包括六次趋势性下跌和三次短期大跌。6 次趋势性下跌基本每三年半左右发生一次,下跌时间为半年至一年,期间跌幅至少 30%以上。从九次高点出现的时间来看,四次发生在 4 月中旬,三次出现在 6 月,两次在1 月。

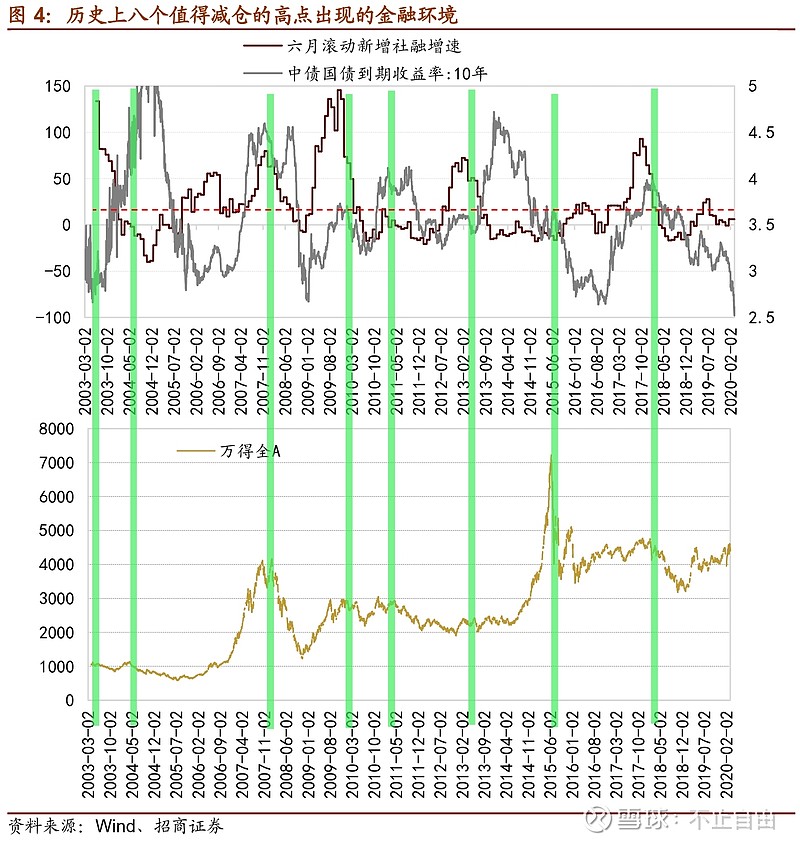

【八个高点对应的金融环境】

特点一:十年期国债利率在3.5%以上还在上行;

特点二:新增社融增速掉头向下。

【值得减仓的大跌有以下五个信号】

① 如果十年期国债利率快速上行,突破3.5%还在上行,需要高度警惕(随着中国利率中枢下移,未来利率上限可能不会再超过 3.5%,此阈值需要下调);

② 货币政策边际转向紧缩,带动利率明显上行,新增社融增速回落;

③ 央行货币政策执行委员会报告或者最近的政治局会议讨论经济中,货币政策出现了明显的调整,如出现“流动性闸门”“去杠杆”之类的词句;

④ 政策描述变化前后有提准、加息、提高公开市场操作利率,公开市场回收流动性,此时超额流动性增速明显下行甚至转负,确认央行货币政策的变化;

⑤ A 股股指中位数在30 倍以上,且风险补偿为负,进一步辅助确定顶部。A 股中位数在 30 倍以下的时候未出现过重要顶部;但下跌趋势中 30 倍并不是安全的。A 股所有顶部出现时风险补偿为负,但风险补偿不能作为抄底标准。 【风险补偿= 1/PE-十年期国债利率】

关于第⑤点,文章中有个详细的分析:

可以通过估值帮助我们判断是不是在顶部吗?答案是否定的。

2002 年之后的八个高点对应的估值均不相同,最低的是 2013 年 5 月 30 日A 股估值中位数是33 倍,最高的是2015 年 6 月 12 日 A 股估值中位数是 94.7 倍。

根据历史经验,我们只能得出两点:

第一, A 股中位数在 30 倍以下,未出现过重要顶部;但是反过来,30 倍并不是安全的,一个下跌趋势中,估值低到30 倍并不是安全的。

第二, A 股所有的顶部出现时,风险补偿都是负的。在风险补偿为正时,未出现过重要顶部。同样,市场在下跌趋势中,风险补偿可以负值很大。也不能以风险补偿作为抄底的标准。

【更多思考笔记:不止自由】