陈嘉禾

作者为九圜青泉科技首席投资官

本文原载于《证券市场周刊》

在股票投资中,股息是非常重要的一个考虑因素。在海外成熟市场的许多量化数据都证明,通过长期、分散的选择高股息率的股票,投资者很容易战胜市场。

但是,正所谓“尽信书则不如无书”,股票投资从来都不能依靠一个指标、一个公式来完成一切工作。这里,就让我们来看一看,发生在2022年7月的港股部分高股息率指数大跌事件。

在香港市场,有不少跟踪高股息率股票的指数,比较常见的至少有4个:历史最为悠久的恒生高股息率指数(以下简称高股息指数),以及后来居上的恒生港股通高股息低波动指数(简称高股息低波动指数)、恒生港股通高股息率指数(简称港股通高股息指数)、以及恒生中国内地企业高股息率指数(简称内地高股息指数)。

这4个指数,跟踪的基本上都是香港股票市场中,股息率比较高的股票。但是,在2022年的7月,其中2个指数发生了大跌,另外两个指数则表现相对正常。

是什么原因导致了2个指数的大跌?为什么另外两个指数相对正常?我们从中又能学到怎样的经验和教训?这里,就让我们一一分析。

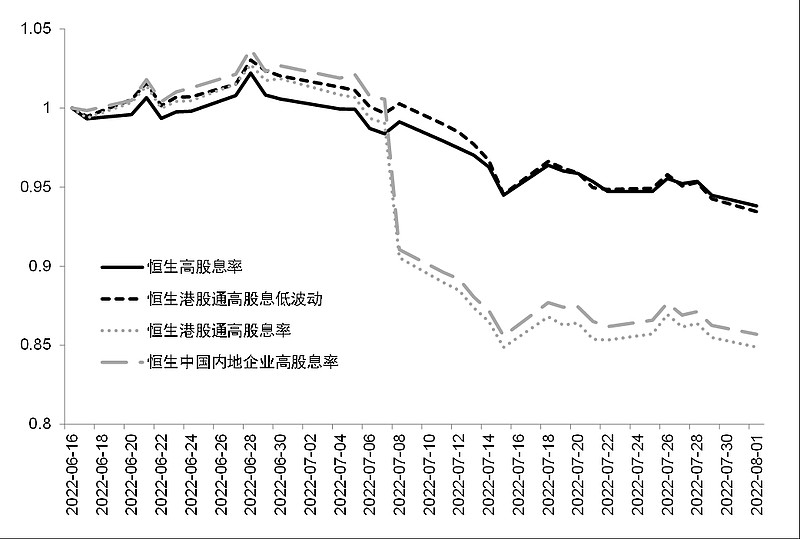

根据Wind资讯的数据,在2022年7月当月,高股息指数下跌了6.1%,高股息低波动指数下跌了7.6%。这两个指数的跌幅,尚属正常。

而且,7月份本来就是港股的分红季节,由于一般的股票指数除非特别注明,否则大多都不包含分红,因此也会导致这些指数的跌幅大于其所包含股票的真正跌幅。比如,高股息指数的全收益指数,在7月当月下跌了4.8%,比高股息指数的跌幅少1.3%,就反映了这种股息的差异。对于股票指数来说,一个月下跌4.8%,应该来说属于正常波动,不足为奇。

但是,在7月当月,港股通高股息指数下跌了16.1%,内地高股息指数则下跌了16.0%。在前两个类比指数的跌幅都只有6%到7%的时候,这两个指数的跌幅则多了大约10个百分点,不得不让人感到诧异。

都是在港股选择证券标的,都是跟踪高股息率股票,都是由恒生指数公司研制发布,为什么在同一个月份,高股息率指数和高股息低波动指数只下跌了6%到7%,但是港股通高股息指数和内地高股息指数则跌了大约16%?这其中的差异,主要来自两组指数不同的成分股。

以港股通高股息指数为例,根据恒生指数公司于2022年6月发布的《恒生系列指数成分股变动指数通告》,由于世茂集团(00813)持续停牌,因此在7月将其从指数中调出。根据编算规则,证券连续停牌超过3个月则不符合指数成分股候选资格,而世茂集团从2022年4月1日开始即持续停牌。

同时,由于世茂集团持续停牌、无法交易,因此为了公允起见,恒生指数公司将其按系统最低价格(0.0001元)调出指数(注意这并不意味着公司一定就只值0.0001元)。而根据Wind资讯的数据,在2022年6月30日,世茂集团在港股通高股息指数中的权重占比为8.84%。

也就是说,这一调出给港股通高股息指数造成了将近9个百分点的打击:这正好解释了以上港股通高股息指数和另外两个相对正常指数之间,在2022年7月的一个月中,差不多10%左右的差异。

对于内地高股息指数来说,事情也是一样。在2022年7月,该指数以系统最低价0.0001元,调出了世茂集团(00813)。在2022年6月30日,根据Wind资讯的数据,内地高股息指数所包含的世茂集团权重达到9.81%,为该指数第一大权重股。

那么,为什么只有港股通高股息指数和内地高股息指数,受到世茂集团调出指数的影响,而同为港股高股息率指数风格的高股息指数、高股息低波动指数,则没有受到影响呢?这是因为,在2022年6月30日的同一个时间点上,这两个指数却没有包含世茂集团的股票。

根据Wind资讯的数据,在2022年6月30日、也就是前述两个指数在7月大跌之前,高股息指数(全称恒生高股息率指数)的前5大成分股分别为中国石油化工、伟易达集团、越秀地产、中国宏桥、中国建材,权重分别为3.61%、3.44%、2.68%、2.65%、2.64%。可以看到,其中并不包括世茂集团。

对于高股息地低动指数(全称恒生港股通高股息低波动指数)来说,事情也很类似。在2022年6月30日,其前5大成分股分别为伟易达集团、越秀地产、重庆农村商业银行、中国石油化工股份、万科企业,权重分别为3.70%、3.56%、2.70%、2.47%、2.47%。

那么,世茂集团究竟是不是一家派息率很高的公司呢?为什么在两个指数中,能够占到将近10%的权重呢?回答这个问题,我们需要看一看这家公司在不同时点的状态。

根据Wind资讯的数据,世茂集团在2020年累计派息2次,其中5月派息0.85港币(按除权日、而非现金发放日计算,下同),9月派息0.7港币,累计派息1.55港币。在2021年累计派息2次,其中2021年6月派发1.1港币,9月派发0.7港币,累计派发1.8港币。

可以看到,在2020年到2021年,世茂集团的派息变化不大。但是,作为一家地产公司,在2021年到2022年的地产市场大调整中,世茂集团的股价发生了巨大的变化。

在2020年12月31日,世茂集团的股价为24.7港币(不复权价格,下同)。相对这个股价,世茂集团在2020年累计1.55港币的派息,相当于6.3%的股息率。这个股息率并不算低,但是在当时股息率普遍不低的港股市场,也不算一个太高的数字,并不足以帮助世茂集团在以股息率高低决定权重大小的一系列高股息率指数中,拿到将近10%的权重。

但是,随着2021年到2022年地产行业的大调整,世茂集团的股价在2021年到2022年一路下行。到了2021年12月31日,公司的股价已经下跌到5.1港币,相对于2021年累计1.8港币的派息,对应的股息率高达35.3%。

到了2022年3月31日,世茂集团的股价更是进一步下跌到了4.42港币,相对2021年的累计派息,股息率高达40.7%。正是在这样超高的股息率下,世茂集团才被港股通高股息指数和内地高股息指数这两个高股息率指数,以较大权重纳入了成分股,从而导致了后来在2022年7月的调出、以及相应的指数大跌。

从以上的这个经典案例,我们可以学习到几点总结。

第一,指数和指数并不相同。即使一些指数在编制风格上有所接近,比如都是港股股票指数、都是侧重高股息的股票指数,但是其成分股仍然可能有巨大差异,值得投资者仔细研究。

第二,尽管许多基于历史数据的量化分析都证明,高股息率是非常好的选股指标,根据高股息率选择出一篮子分散的股票,往往能够在长期战胜市场,但是高股息率并不是万能的。尤其对于因为股价下跌、而不是派息增长所带来的高股息率,则更加如此。

第三,对于根据数量化指标筛选股票的投资方法,由于缺乏有经验的投资者对股票的细致考量,因此过于集中的仓位配置,可能会导致意想不到的结果。对于根据量化因子选择股票的投资方法来说,更加分散的仓位应当是一种有效的风险防范手段。

图:四个侧重高股息的港股指数阶段性表现归一化比较(2022年6月16日=1,数据来源为Wind资讯)