陈嘉禾 九圜青泉科技首席投资官

说到花招,想必不少人都看过武术套路,现代的武术套路往往动作花哨,让人看起来十分好看。但是,如果对冷兵器的发展史有所研究,我们就会发现,一些在历史上真正有用的冷兵器格斗术,其实根本不好看,而好看的技术往往没什么大用。到了我们这个热兵器时代,冷兵器表演真正夺人眼球的,往往大多剩下华而不实的招数了。

在明朝武术家吴殳所著的、阐述了中国古代冷兵器运用技巧的《手臂录》一书中,有一段专门说枪的刺击术:“练时十二分硬枪,一发透壁,则枪头,枪竿,戳手皆尽善矣。”要求练长枪的人,需要能一枪把墙壁刺透,方才达标。

作为中国历史上有名的武术大家,吴殳所说的“一发透壁”,是真实运用在古代冷兵器战场的武术技巧。但是,这样一枪刺出,从外行来看,却和我们普通人随手一刺,并没有太大的区别。而今天我们喜欢的武术表演、影视作品,往往是打的眼花缭乱,实则花架子居多、真才实学为少。

今天武术表演中花架子多、真实功夫少,自然情有可原,因为冷兵器早已不是这个世界的主要战争方式,把一件冷兵器练到再好,也没有什么用处。但是,在投资中,我们却也经常能观察到一些非常花哨投资技巧,被许多投资者所推崇学习。但是,如果我们仔细思考,就会发现这些“花架子”的投资技巧,其实并没有什么大用。

这里,就让我们来看一个广为人知的“花架子投资技巧”,并且看看它为什么用处不大。这个技巧,就是定投。

“定投”这个概念,在许多个人投资者中深入人心。我经常看到不少投资者,都非常推崇“定投”的概念。所谓定投,指的是“把资金分批按固定时间投入市场”。和定投相对的,则是不分散投入的时间,把资金在某个时点上一次性投入市场。

需要说明的是,有些读者也许会问,我没有一笔固定的钱一次性投入啊,我只能每个月的工资定投,这怎么办呢。这里需要明确一个概念,本文中的“定投”和“一次性买入”,指的是手上有一笔钱,或是在未来采取分批分时点买入的定投策略,或是采取一次性在当前买入的策略。而每个月收到工资买入,其实并不是本文中所称的“定投”,而更像是“每月收到一笔钱以后,一次性买入。”

那么,为什么说“定投”不是个好方法呢?让我们来用一个简单的模型,来搞明白事情到底是怎么回事。

假设我们的投资标的,比如一个指数基金,其价格在当前是A,在将来的中间时点是B,在将来最终时点是C。也就是说,价格从现在的A,经过中间的B,变成了末尾的C。假设我们有2份资金,那么如果我们不采取定投的方式,把所有的资金都在现在买成证券,我们最终得到的投资结果就是C/A*2,或者是C/A+C/A,也就是C到A的变化的2倍(对应2份资金)。

现在,如果我们采取定投的策略,把2份资金中的1份在A价格买入,另1份在中间的B价格买入,最终我们得到的总金额,就是C/A+C/B。

可以看到,在以上这个简单、但能涵盖一切实际情况的模型中,定投与非定投的区别,是(C/A+C/B)-(C/A+C/A)=C/B-C/A,也就说区别在于C/B和C/A这两个比值究竟谁更大。或者更简单来说,在于B和A的价格哪个更高。

也就是说,当我们开始投资以后,如果价格一路下跌,也就是说第二个时点的B价格小于A价格,那么定投这种策略是划算的。反之,如果第二个时点的B价格大于初始的A价格,我们的第2份资金就会买的更贵,定投就还不如在一开始全仓买入。

在一些宣传定投的理论中,人们认为,定投最适合的一种市场,叫做“微笑曲线市场”。也就是说,市场从开始定投以后下跌,跌了一阵子以后最终上涨,形成一个像人的微笑一样的U形曲线。现在,我想聪明的你一定看出问题来了:没错,如果我们知道市场要下跌,那么为什么还要在一开始就定投呢?我们等市场“笑”了一会儿以后、也就是走到U型曲线的下面,再开始投资,岂不更赚?

其实,在我们检查“定投”策略的逻辑时,我们面对两个简单的可能:要么我们能够预测未来市场的情况,要么我们不能预测。如果我们能预测市场未来的动向,那么定投策略显然是没用的:市场将来会涨,我们现在就该买。市场将来会跌,我们现在就不该买,等跌了再买更划算。为什么还要搞定投,现在买一半、将来买一半呢?这样不是赚的更少吗?

那么,如果我们不知道市场未来的变化呢?的确,这也是绝大多数投资者都面临的问题。其实,就连沃伦﹒巴菲特都说,他也不知道市场未来中短期会怎么表现。在这种情况下,定投策略也不会给我们赚到更多的钱,充其量只是一个心理安慰而已。

回到我们的模型,在B价格(也就是初始的A价格和最终的C价格之间的价格)是一个随机数、无法知晓的情况下,B价格从概率上来说,带给我们的其实是一个50%比A价格更高、50%更低的事件。那么,加入这样一个随机数,本质上并不会给我们赚到更多的钱。

从上面的分析中,我们可以看到,无论我们是否拥有预知未来市场变动的能力,从投资上来说,定投都是没有意义的。如果我们知道市场会怎么变化,那么当下满仓(知道市场要涨)或者延后买入(知道市场要跌)都会更赚钱。而如果我们不知道市场要怎样变化,那么定投也不会让我们赚的更多。

而在真实的股票市场里,实际的情况是,我们至少从大致方向上,是知道未来市场的方向的。简单来说,股票市场在大方向上会一直上涨。

关于股票市场为什么会在长期、在大方向上一直上涨,主要的原因是通货膨胀、科技发展、经济进步、股票相对于债券获得的风险补偿,等等。这个问题在许多文章和书籍已经说的很清楚,在这篇小文章里不再赘述。而面对这样一个长期大概率上涨的市场,相比于第一时间全仓买入,定投显然是个糟糕的决定。

让我们来看一看,在上证综合指数过去30年和标普500指数过去90多年的历史上,第一时间全仓买入和分批定投,两者效果相比如何。

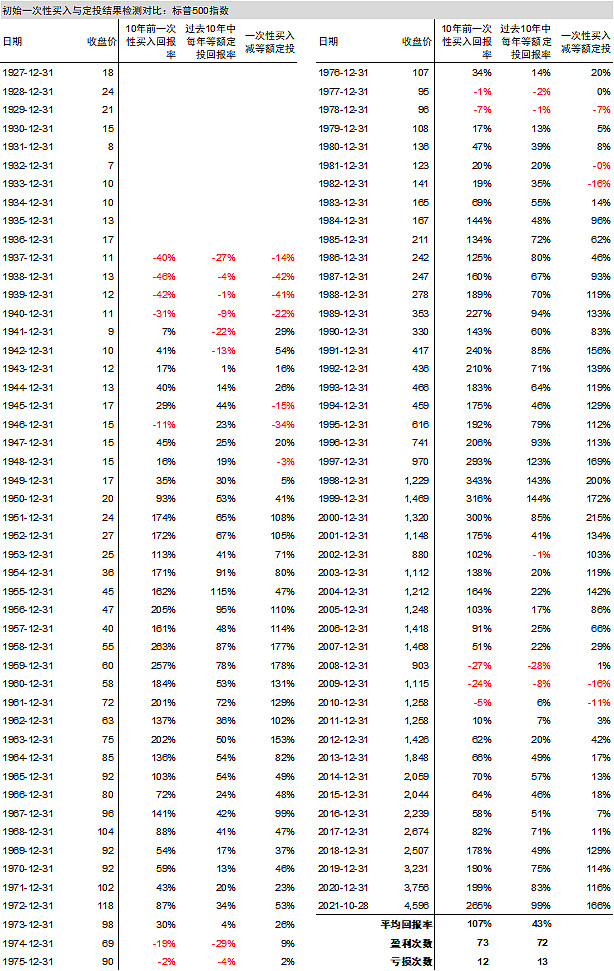

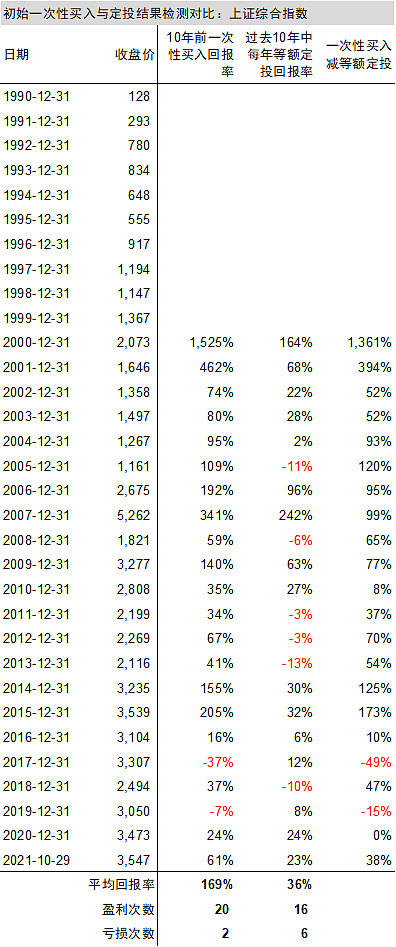

数据显示,在1990年到2021年(截至10月29日,下同)的32年里,在每年的年底,我们检测10年前一次性买入得到的回报,平均值是169%,其中为正回报的有20次,亏损的仅为2次。而如果我们在每一年里,检测在过去10年中每年平均定投得到的结果,会发现平均回报率仅有36%,其中有16次盈利、6次亏损。采用定投、而不是一次性买入的方法,投资者会少赚不少钱,甚至还会蒙受更多的亏损次数。

在标普500指数从1927年到2021年的数据里,事情也是一样。在当年一次性买入后、10年以后所得到平均回报率是107%,其中正回报为73次,亏损12次。反之,如果在每个10年中都用定投的方法,那么平均回报率只有43%,其中盈利72次,亏损13次。很明显,定投能赚到的钱,连一次性买入的一半都不到。

同时,在上证综指的22个比较年份中,定投在20个年份中都输给了一次性买入,只有2次比一次性买入更好。而在标普500指数的85个比较年份中,定投在73个年份中输给了一次性买入。

很明显,对于股票指数这种长期大概率上涨的投资标的,定投这种投资策略,对于一次性买入的策略,糟糕的不是一点半点。而仔细观察定投仅有的几次占优势的情况,对应的主要是在上证综指2007年、标普500指数1929年、2000年这样典型的大泡沫年份一次性买入。而在这样巨型的泡沫面前,还要一次性全仓买入的投资者,也实在是不太理性了。

那么,既然定投如此没用,为什么我们还经常会见到人们说,“定投是一个好办法”呢?简单来说,“定投”虽然从理论上不会让投资者赚的更多、而且在实际历史检验上会让投资者少赚不少钱,但是它更加适合基金销售、业余投资者培训等大众化场景,因为它相对来说更加适合人们患得患失的心理状态。

同时,在上证综指和标普500指数的例子中,我们可以看到,定投虽然比一次性买入少赚了许多许多的钱,但是它也避免了仅有的几次巨大亏损。尽管为了这么几次亏损就放弃许多盈利,从专业投资的角度来看极度不划算,但是对于不专业的投资者来说,这却可以让他们的心理感觉更加平稳,也让他们的投资顾问面临更少的客户压力。

由于定投是如此顺应人们的心理,因此作为一个很容易被接受的投资技巧,它迅速传遍了市场,被许多投资者所采用。但是,如果我们仔细阅读所有投资大师的理论,你会发现,没有人认为定投是一个专业的投资方案。

尽管这种把投资决策机械化分散的投资方法,会让心理素质不够专业的投资者感觉上好受得多,但是由于投资正是一种反人性的工作,因此定投这样一个广为流传的投资方法,就在让那些不专业的投资者们,在感到心理上更舒服的同时,也同时付出了金钱的代价。

现在,你明白为什么定投不是个好方法了吗?

图:初始一次性买入与定投结果检测对比,上证综合指数。(数据来源:Wind资讯。年份跨度为10年。)

图:初始一次性买入与定投结果检测对比,标普500指数。(数据来源:Wind资讯。年份跨度为10年。)