8月10日即将发布的CPI可能会消化股市对通胀快速回落至2%的幻想。

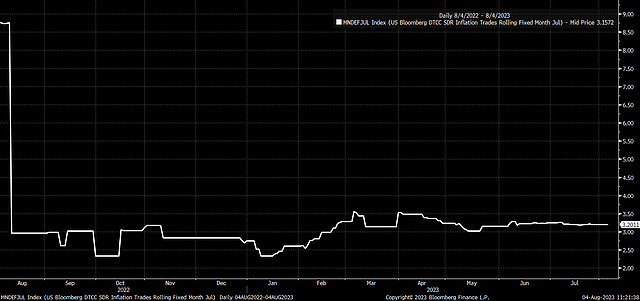

市场目前预计7月份CPI同比上涨3.3%,环比上涨0.3%,高于6月份的同比上涨3%,环比上涨0.2%。预计核心CPI同比上涨4.8%,环比上涨0.2%,与6月份数据相符。通胀掉期目前预计7月份的总体通胀率为3.2%。

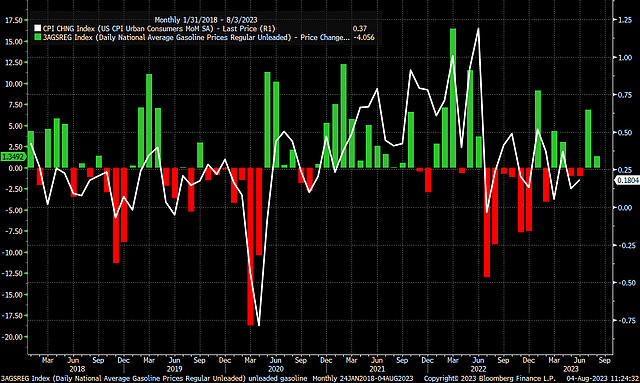

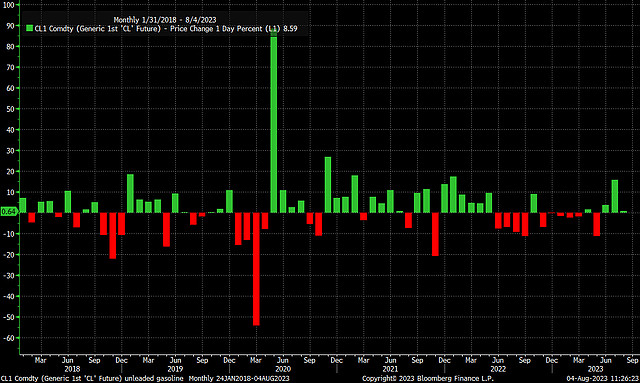

能源价格上涨将成为一个重要的不确定因素。7月份原油价格也大幅上涨,涨幅接近16%,是自2022年1月以来最大幅度的单月油价涨幅。7月份汽油价格大幅上涨6.84%,创下自今年1月份以来的最大涨幅。这对于7月份的CPI报告可能影响不大,但可能会在8月份的报告中带来更大的风险,因为汽油在CPI报告中的权重为3.4%。

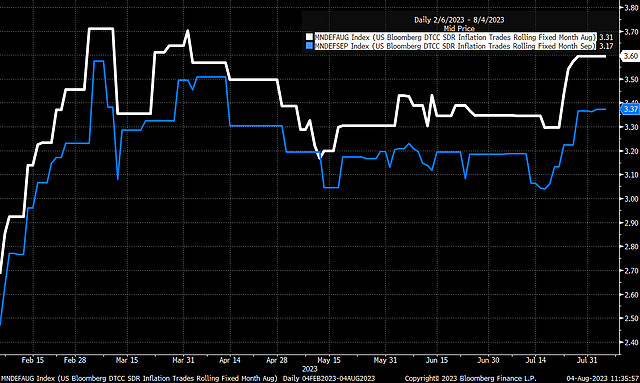

市场预计能源的影响将在8月份和9月份的报告中逐渐显现。预计8月份总体通胀率将同比上升至3.6%,9月份将上升至3.37%,之前的预测分别为3.35%和3.05%。

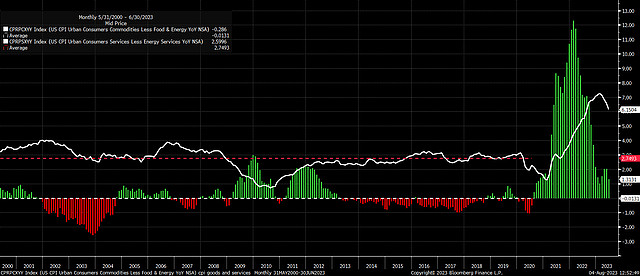

另外核心通胀率作为衡量食品和能源以外通胀的指标依然居高不下。其中部分原因是住房成本,服务通胀率也还很高。

截至6月底,服务业通胀率为6.15%,而商品通胀率仅为1.3%。

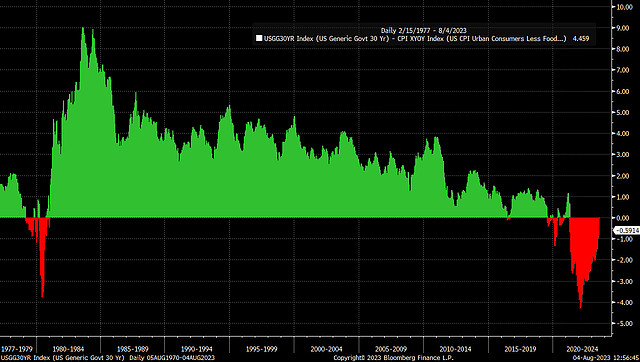

长期利率过低也是一个问题。考虑到基于30年期国债的核心CPI,长期利率目前偏低。历史上,30年期国债利率一直高于核心CPI通胀率,有时甚至高出很多。根据7月份对核心CPI的估计,30年期国债利率比核心CPI低约60个基点。核心CPI维持高位的时间越长,30年期国债利率和整个收益率曲线就越有可能上升。

较低的长期利率意味着通胀可能会持续较长时间。此外,由于SVB后收益率曲线背面的利率下降,金融环境得到了一定程度的缓解,宽松的金融环境导致第二季度的GDP报告强于预期,并且随着需求改善以及欧佩克减产能源价格也开始回升。

利率在过去几周内大幅上升,目前已与去年10月份的高点持平。通胀越高,曲线后端的利率就越有可能上升。对于股市来说,这将带来更大的挑战,特别是如果利率上升导致美元走强和信用利差扩大,从而导致金融状况收紧。

通膨的挑战尚未结束,而且如果食品和能源价格继续上涨,情况可能会恶化。

最终,这将意味着曲线长端的利率将不得不继续上升,以应对更高的通胀水平。更重要的是,金融状况需要继续收紧,并在一段时间内保持紧张,这意味着股市上半年的牛市可能难以持续。

#