医保局公布了《2023年全国医疗保障事业发展统计公报》,虽然此前本号多次分析过医保资金整体处在较为健康的状态(参见【医苑观畴】医保不言,数自成蹊:2022年医保发展快报出炉和【医苑观畴】大有大的难处:2023年医保发展快报出炉),但坦率说本次公报的多个细节数据都体现出医保资金正面临非常明显的局部和边际的压力变化。

以下试详细剖析这些变化,并酝酿一下是不是能基于多方数据对医保资金未来的真实压力进行匡算(这是个种草三年以上的宏大话题,先挖个坑吧,也不确定填不填得了)。

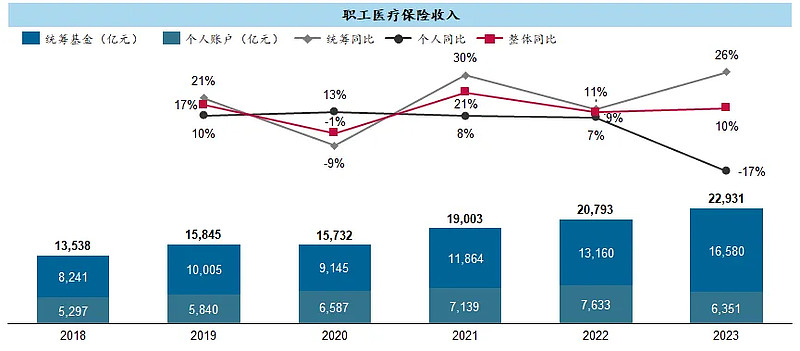

1. 职工医保:收入

职工医保的整体收入增速还处于比较健康的水平,排除疫情带来的减免政策等影响,近年来的整体年均增速在10%左右,其中统筹基金的收入增长情况显著好于个人账户,特别是在开始实行个人账户纳入统筹之后。

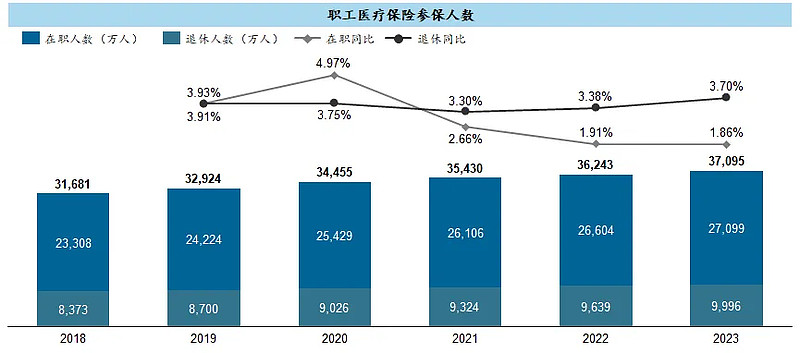

然后就是职工医保头上的达摩克利斯之剑,随着老龄化大潮和预期寿命增长,在职参保人数的增速一降再降,而退休参保人数似乎连二阶导都控制不住了,后面在支出端分析我们会看到这缓慢而恐怖的力量。

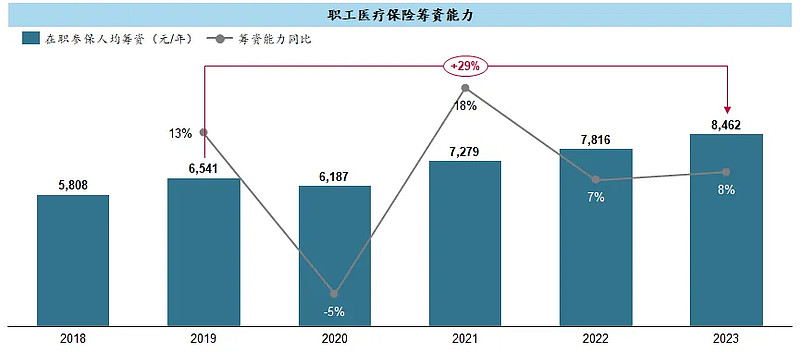

从在职参保人员的人均筹资能力来看,排除疫情影响,年增速约在7-8%,这显然与宏观经济水平高度相关,也是未来基金收入判断的最重要驱动因素。

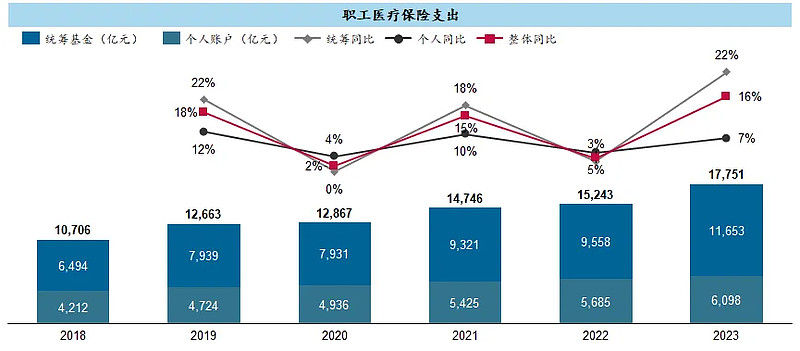

2. 职工医保:支出

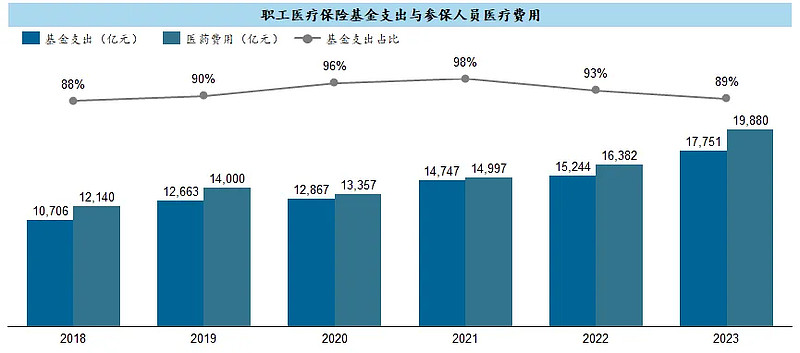

职工医保的支出,排除疫情等影响,近年来平均增速近9%,看起来比收入端增速略低、基本是较好地恪守量入为出原则。不过我们观察到,2023年支出增速显著高企,而这并不完全能由2022年院内限流导致基数低来解释,后文将有详述。

医保局披露的支出端数据中,能拆到门诊和住院等明细的是“参保人员医药总费用”(因而后文的明细分析以此为总数),它与职工医保基金支出之间的比例在非疫情年份基本维持在90%左右。这里有个合理推测,是不是未来这个比例也是医保在面临潜在赤字压力情况下,可以用来进行调控的重要抓手呢?

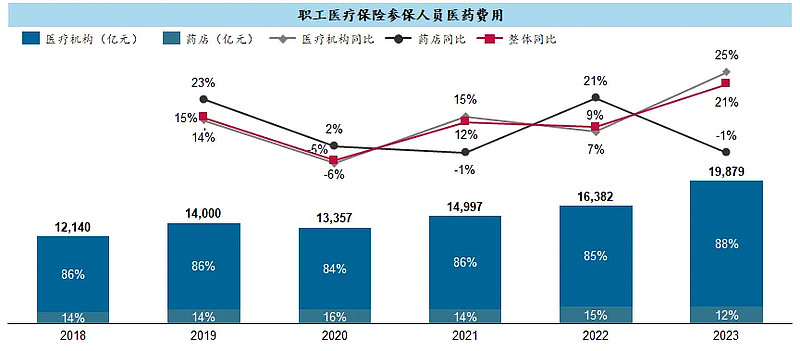

在医药总费用中,很明显院内发生的占比在不断提升,而药店发生的则明显增长较慢,排除疫情影响,近年来这二者的年均增速分别约10%和5%;而2023年医疗机构内发生的医药费用出现了十分异常的快速增长,且明显不是2022年基数低能够解释。

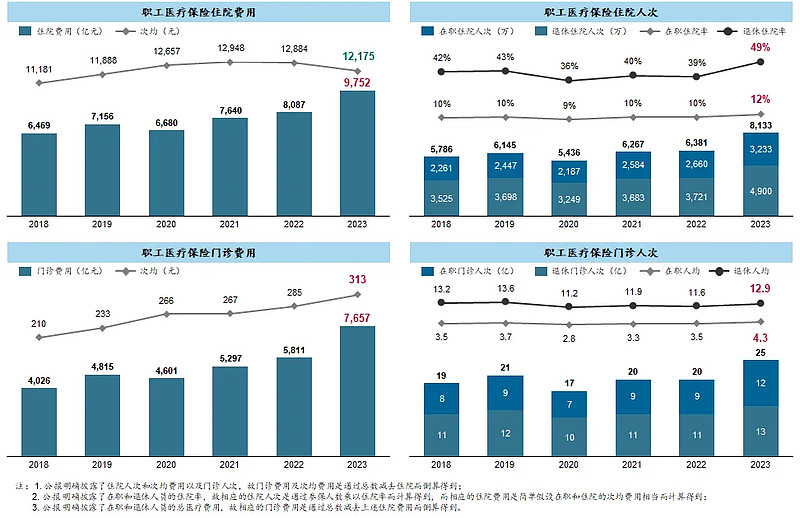

接下来就是整个职保支出部分最吊诡的细节:住院费用部分,在各种控费手段加持下次均费用已经得到有效控制、甚至在2023年有显著下降的情况下,无论是在职还是退休人员,2023年的住院率都出现了大幅跃升,不仅高于院内限流的2022年、而且较疫情前都高出一大截,直接导致住院费用猛然高企;门诊费用部分,次均费用的不断增长可能与个人账户纳入统筹有一定关系,而参保人的年均门诊次数在2023年也出现了类似的大幅增加,当然幅度不像住院那么夸张。

3. 职工医保:结余

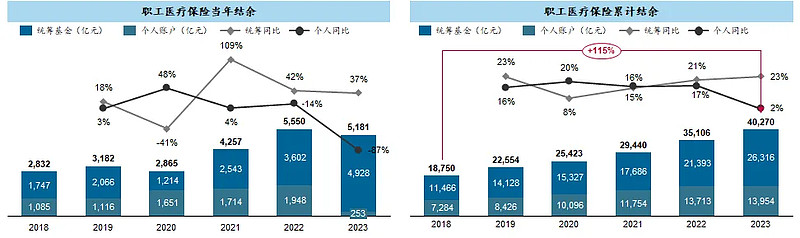

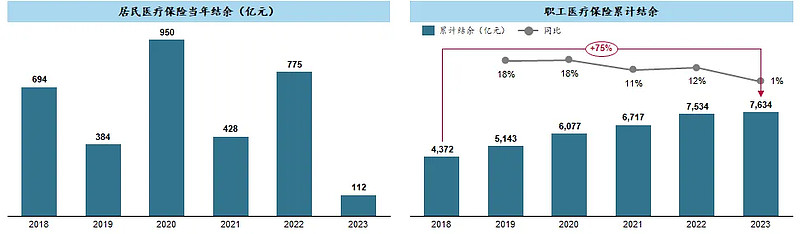

在收入端增长有限而支出端陡然增加的情况下,2023年的当年结余出现显著下滑,特别是个人账户几乎已经接近赤字。当然也必须看到前几年控费手段的成效,收入增速整体高于支出增速,因而当年结余水平有了较大提升,累计结余则在五年内翻番有余。

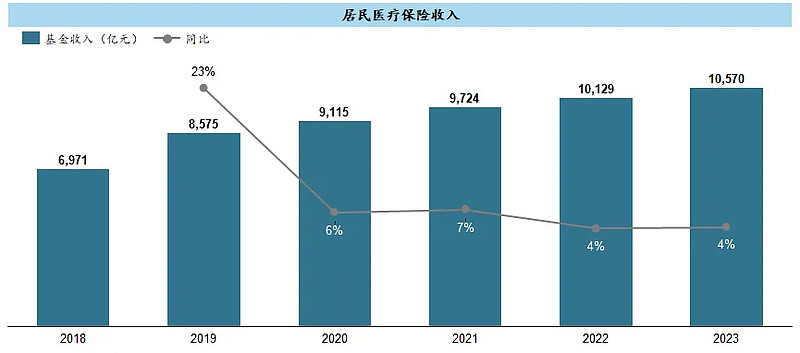

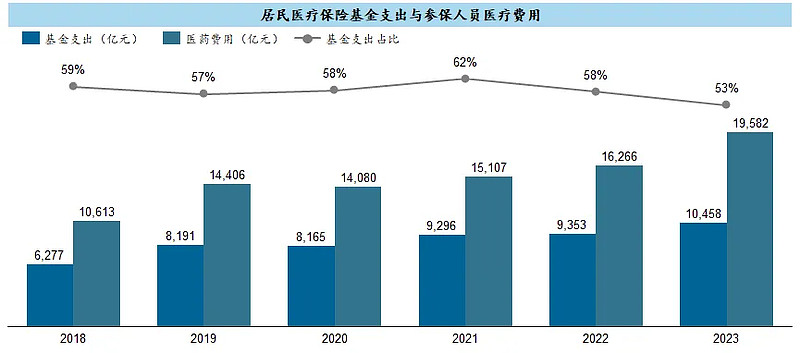

4. 居民医保:收入

除了2019年大幅增加财政补贴以外,近年来居民医保的收入端较为乏力,增速已经滑落到5%以下,毕竟财政压力式众所周知的。

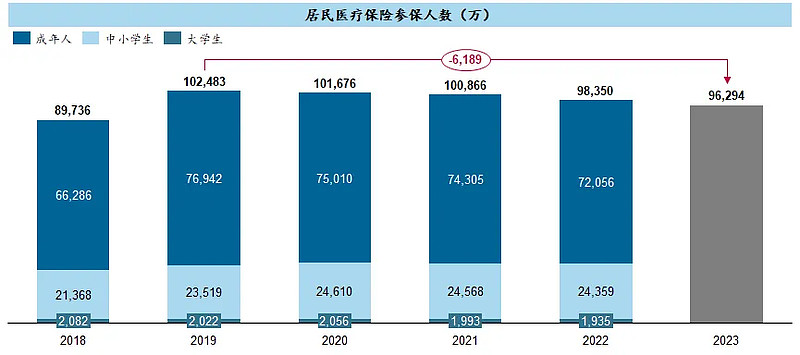

参保人数在2019年的一波跃升之后,近年来连续下滑,已经减少了6,000多万,医保局对此给过解释、最重要的因素是清理重复参保(最典型的是进城务工人员既新参加职保又保留此前的居保)。但这很难解释成年人、中小学生、大学生的参保人数同时大幅减少的现象,个人感觉还是与财政困难有关。

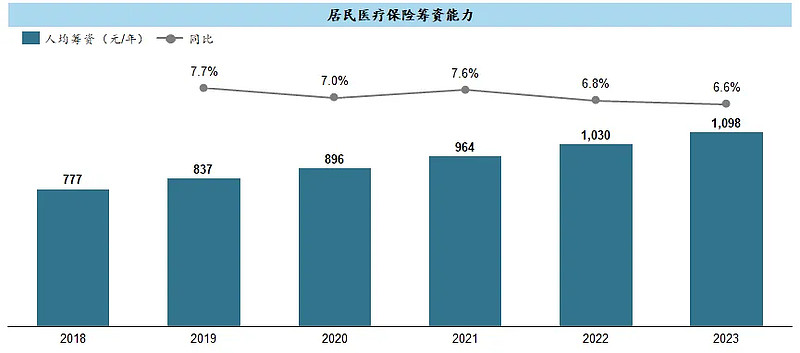

如前所述,在财政压力下居民医保的筹资能力的增速也逐步放缓,绝对金额与职工医保也是差距越拉越大。

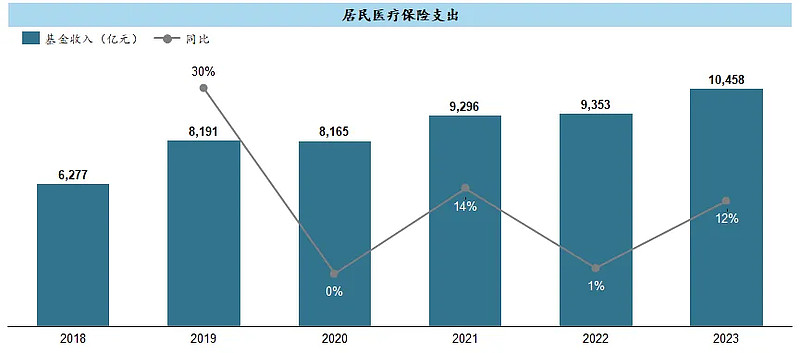

5. 居民医保:支出

居民医保的支出,排除疫情等影响,近年来平均增速超过6%,虽然比职工医保的增速慢,但已经略微超过了自己这边的收入增速,因而可预料地面临很大的赤字压力,后文将有详述;此外与职保类似,2023年支出同样高企。

居民医保同样有“参保人员医疗费用”的概念,与职工医保最大的不同就在于它与基金支出之间的比例仅有50%多,不仅大幅低于职工医保、而且还在不断下滑,这或与居民医保的压力明细更大有关(夹带一句私货,这里确实让笔者瞬间联想起当年在学校听秦晖教授讲二次分配时,提到医保实际上反而提升了基尼系数)。

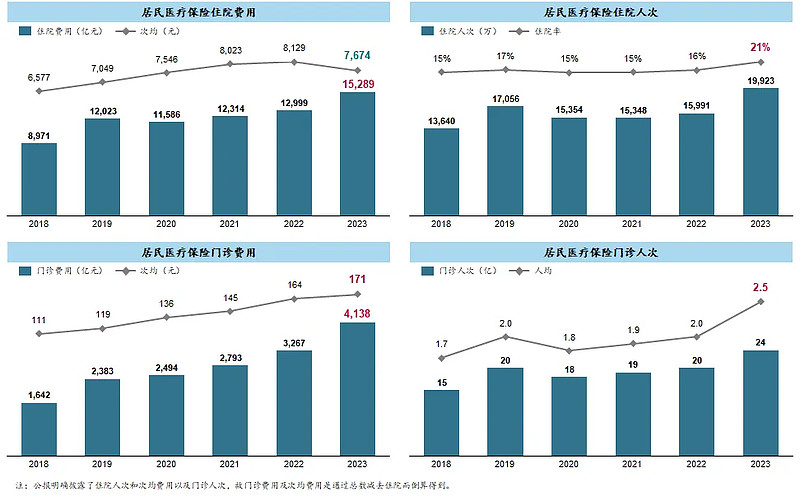

居民医保的支出部分跟职工医保出现了类似的剧情:住院费用部分,次均费用同样得到有效控制、2023年也已经显著下降,然而2023年的住院率远高于往年,导致住院费用奇高;门诊费用部分,次均费用稳定增长,而且参保人的年均门诊次数在2023年也出现了不合理的大幅增加。

6. 居民医保:结余

与职工医保整体健康而局部隐忧不同,居民医保的压力可以说已经是迫在眉睫,2023年已经基本没有结余,如果收入和支出都分别保持近年平均增速,则2024年几乎必然进入赤字状态。

综上所述,医保资金在看起来仍然十分庞大的当期和累计结余背后,在2023年已经开始出现了明显增大的压力,特别是居民医保已经踩在赤字的边缘。深究背后的细节,除了宏观经济带来的收入端增速放缓以外,支出端突然开始的大幅增长已经无法用疫情期间基数低来解释,特别是考虑到次均费用已经在一连串政策手段之下得到有效控制的情况下,门诊和住院的人次都出现不同寻常的激增。

那么,这到底是三年之后真实出现的大幅度医疗需求增加(有兴趣可以参考海外的医疗服务集团和保险公司的数据作为交叉验证),还是诸如DRG/DIP制度下的某种取巧规避的后果,或者二者兼有呢?

$恒瑞医药(SH600276)$ $迈瑞医疗(SZ300760)$ $爱尔眼科(SZ300015)$

往期医保系列

【医苑观畴】2023年医保谈判续约规则公布,有哪些新变化?