1. 整体表现

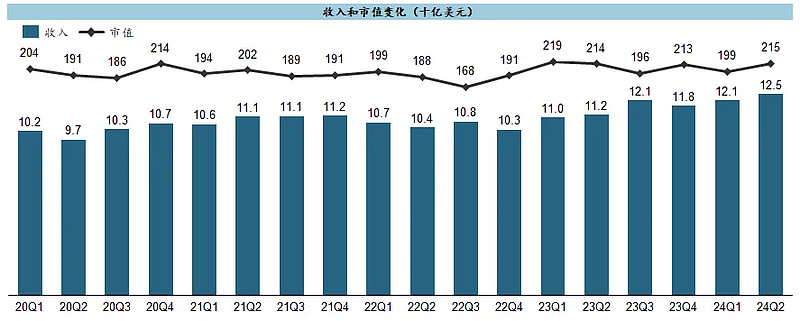

$诺华制药(NVS)$ 是一个让人感情比较复杂的大药企,近年来业绩几乎是非常匀速的成长,然而似乎太急于自我证明而去剑走偏锋赌各种new modalities,导致动作稍显变形扭曲,市场显然也并不太买账,市值长期徘徊在$200b停滞不前。

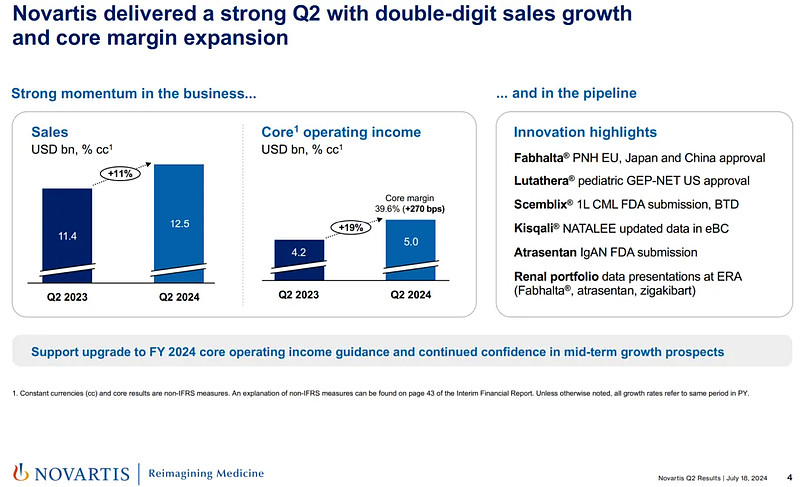

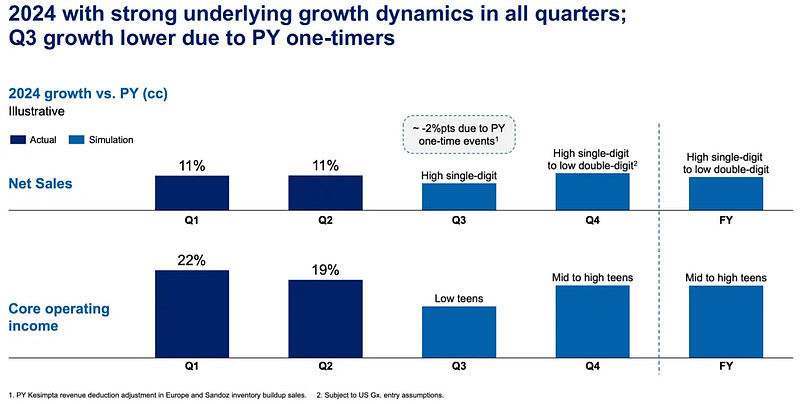

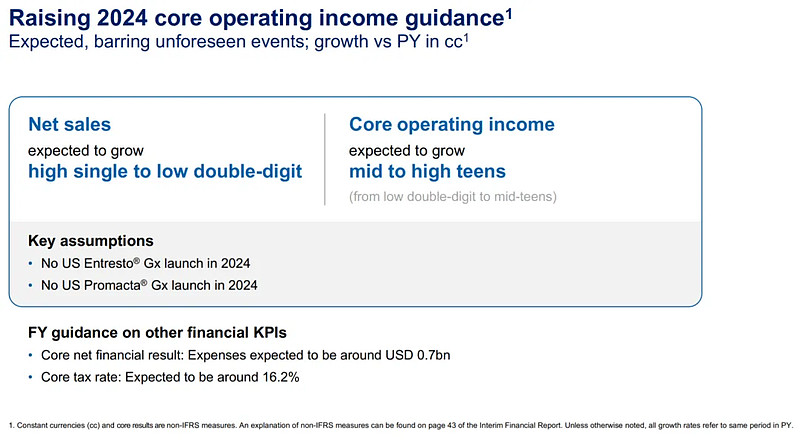

收入同比增长11%,核心营业利润同比增长19%(利润率提升了270bps),虽然比一季度时的增速略低、但也已经是非常难得,因而公司继一季度后提高全年业绩指引,再次提升核心利润率的指引。

2. 已上市产品

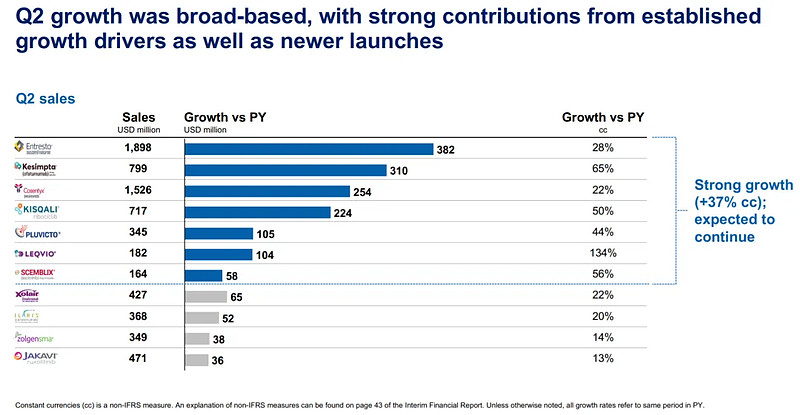

NVS各种新花活儿整了不少,然而到目前为止给业绩增长扛大旗的依然是这几个老产品,反过来也说明公司的底蕴还是足够深厚,也有足够大的容错空间用于折腾。

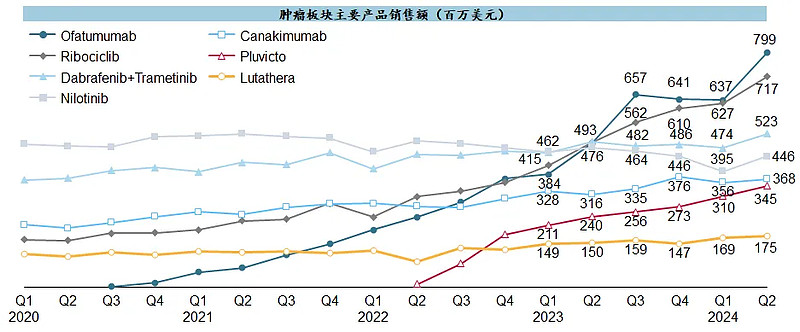

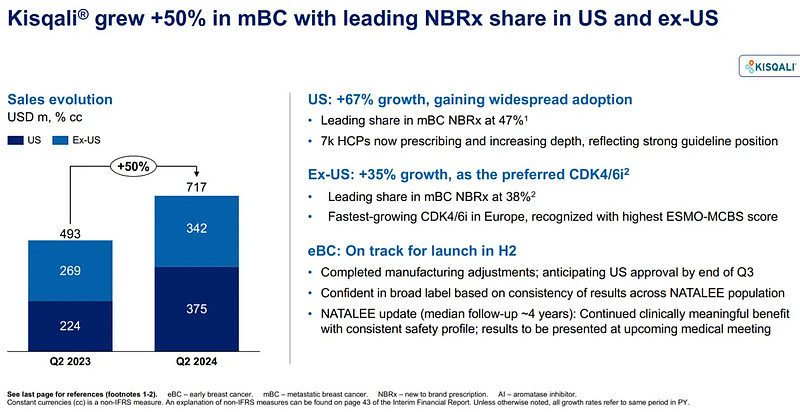

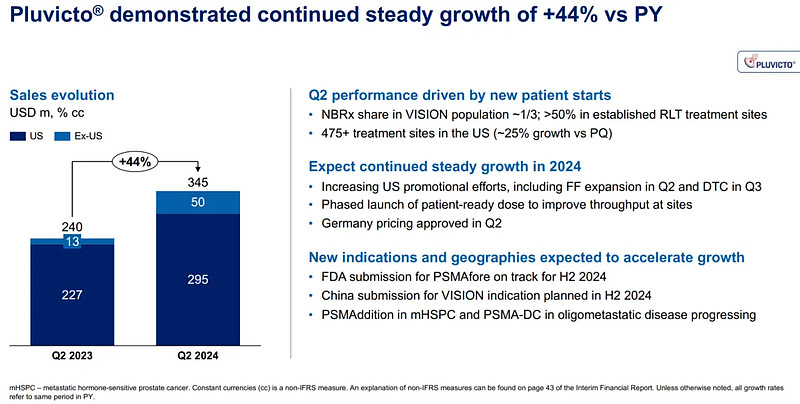

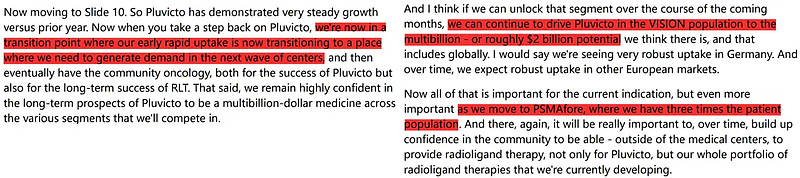

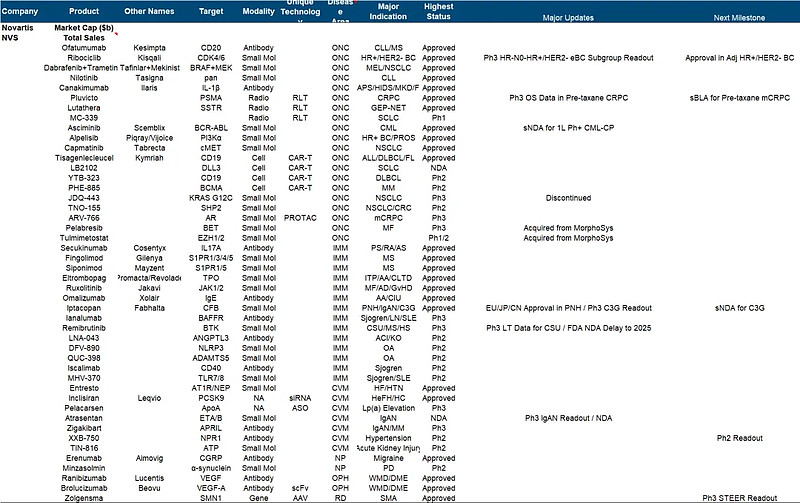

肿瘤板块整体非常亮眼:CD20单抗Ofatumumab看着不声不响,凭借依从度优势还在持续爬坡,LTM累计已超过$2.7b;CDK4/6抑制剂Ribociclib也仍在快速成长,市场份额不断提升,LTM累计以超过$2.5b、超过LLY的Abemaciclib的一半,且下半年还有望获批早期乳腺癌适应症再期待一波跃升;作为承担着公司“ADC不值得”豪言的擎天之柱,核药的表现开始出现一定的信心分化,Pluvicto在上市后第二年迈过重磅门槛确实很炸裂,不过近几个季度环比的二阶导增速已经走平,目前LTM累计也就是$1.2b,想要兑现跟ADC等量齐观的预期,大概还得指望pre-taxane获批之后进军1L,公司自己也承认目前正处在过渡期,而post-taxane适应症的体量也就$2b以下、pre-taxane有可能带来3倍的患者群体扩展;而Lutathera基本就彻底指望不上了。

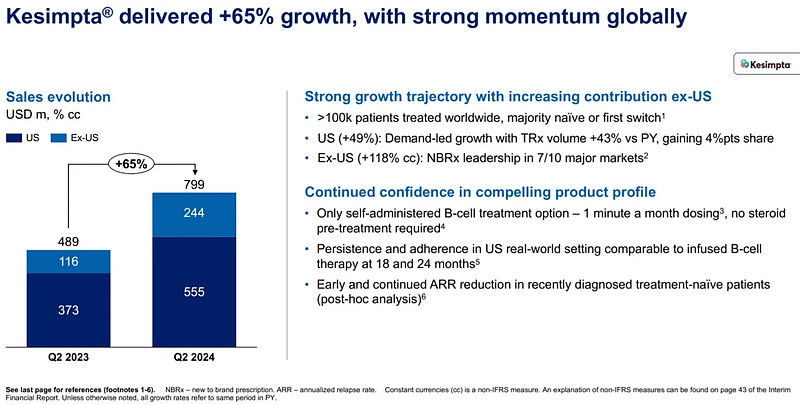

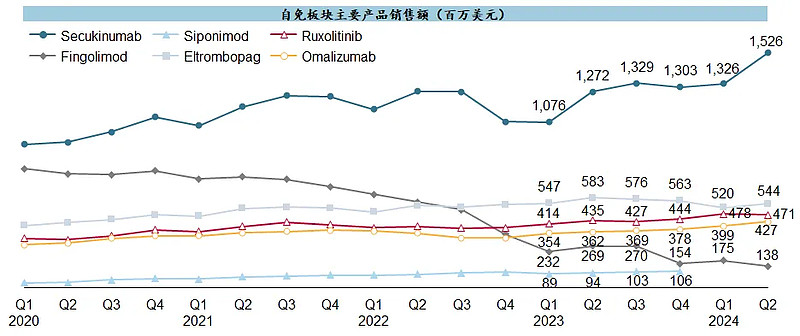

自免板块基本就靠Secukinumab一枝独秀,LTM累计已达到$5.5b,看起来HS适应症的获批还在延续着IL17的强势地位。

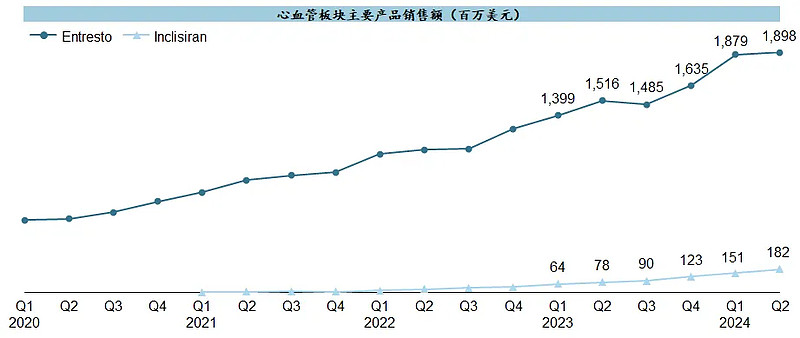

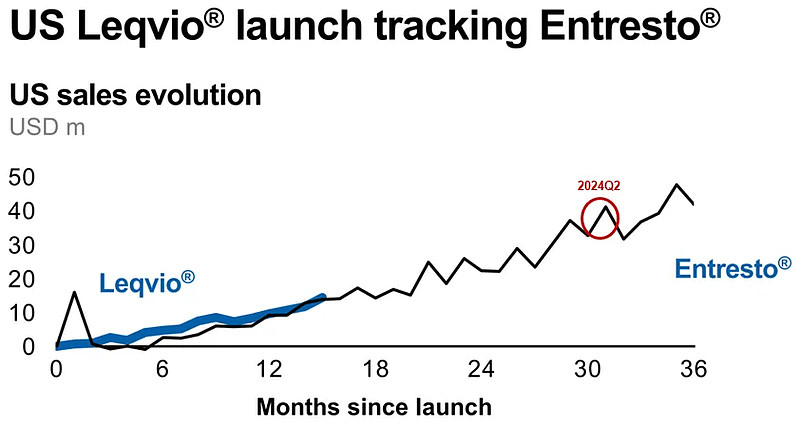

心血管板块的形势就比较微妙:Entresto在专利悬崖倒计时的情况下仍在一往无前、LTM累计已接近$7b;肩负填坑重任的Inclisiran近三个季度以来都维持着这种几乎是线性的环比增长,往坏了想今年看起来仍然很难迈过重磅门槛了,往好了想作为一款慢性病长期用药在早期新处方总需要这个漫长的积累过程,从曾经公司总是用来挽尊的这张与Entresto对比爬坡曲线图来看,Inclisiran的爬坡速度也确实还比较在线。

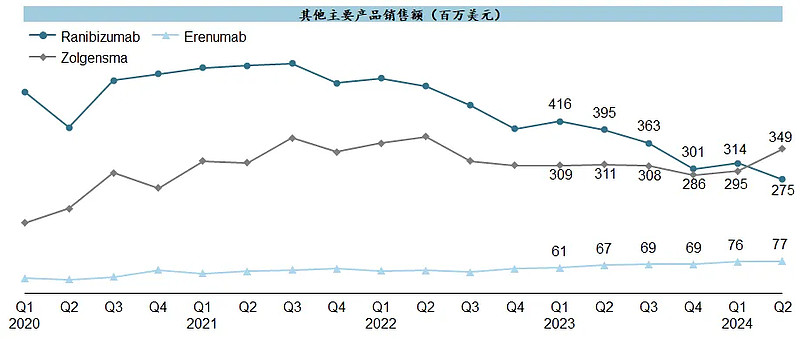

其他产品更是没多少看点了,Lucentis和Zolgensma都已日薄西山,CGRP单抗Erenumab也基本涨不动了。

3. 在研管线

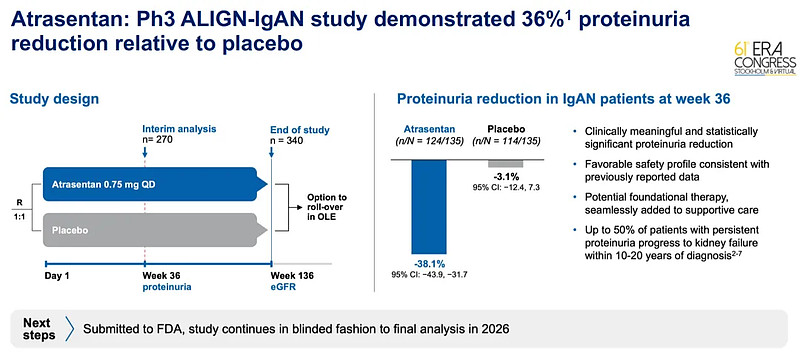

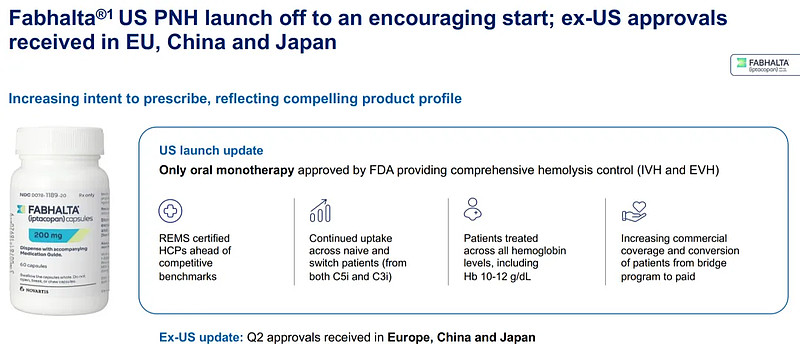

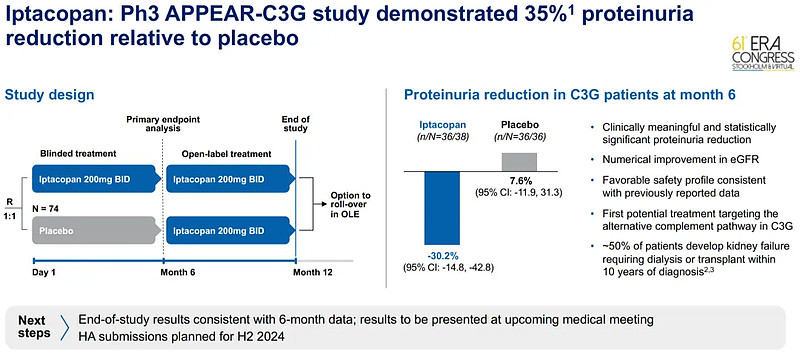

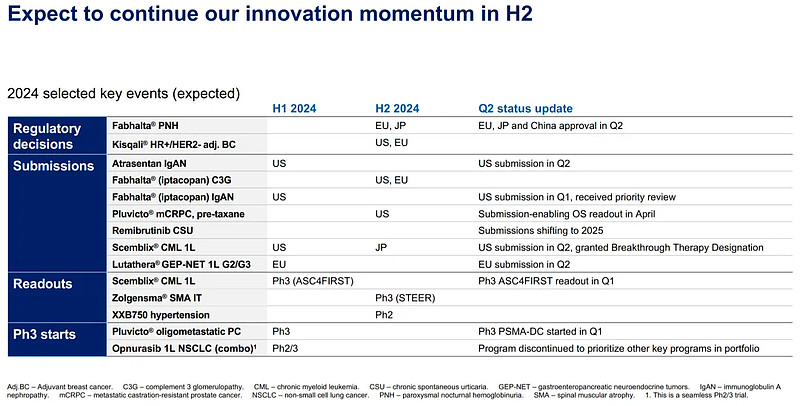

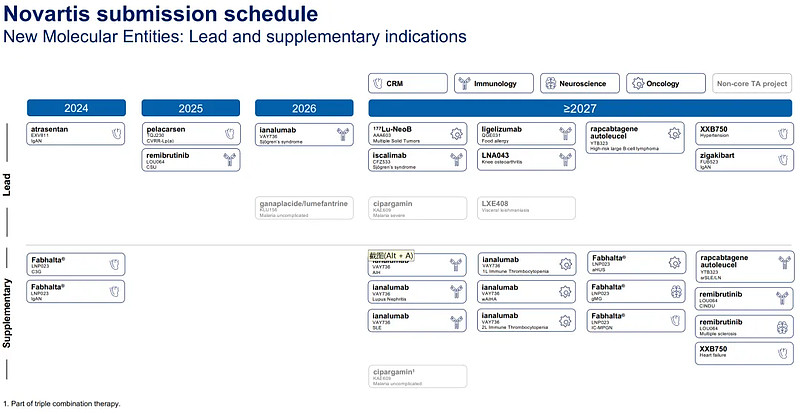

免疫和肾病方向近期进展频频:ETA/B拮抗剂Atrasentan公布了IgAN的积极中期数据,36周的蛋白尿降幅38.1%,与此前披露自家的Iptacopan相当、似乎优于刚刚获批的Nefecon,公司已提交NDA,看起来这家耗资巨大的“支奴干”目前还没有掉链子(参见【药海听涛】“支奴干”起飞始末:Novartis以35亿美元收购IgA肾病企业);补体药物Iptacopan继获得FDA批准后,又获得欧/中/日等国批准PNH适应症,并公布针对C3G的三期临床数据,且已提交sNDA;不过老大难的BTK抑制剂Remibrutinib,虽然公布了积极的52周CSU数据,但上市申请却被推迟到2025年。

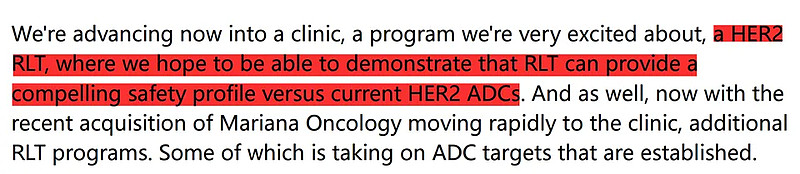

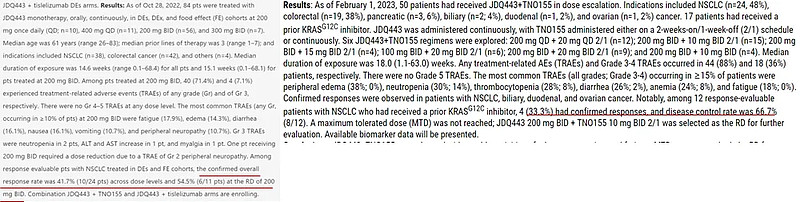

肿瘤板块在经历了核药连续的精彩之后,进入了等待Pluvicto获批Pre-taxane CRPC之前的平静期,不过公司在问答中提了一嘴正在开发与ADC竞争的HER2 RLT药物;比较积极的进展是Asciminib公布了1L Ph+ CML的三期临床结果、并提交了该适应症的上市申请;然而最值得关注的却是公司在季报中悄然宣布终止了KRAS G12C抑制剂JDQ-443,虽然去年ASCO和WCLC公布的单药及联用SHP2结果称不上惊艳,但公司如此决绝地做了这次断舍离,似也反映了对这个靶点未来前景的基本态度。

除此以外,值得关注的进展还包括:Ribociclib在等待早期HR+/HER2-乳腺癌获批之前(公司宣称PDUFA推迟只涉及CMC补充材料),又公布了在NATALEE临床试验中高风险N0亚组患者的分析等。

4. 长期战略

在这个季度的电话会上,分析师们终于当了我的嘴替,开始挑战NVS在战略选择层面的合理性。

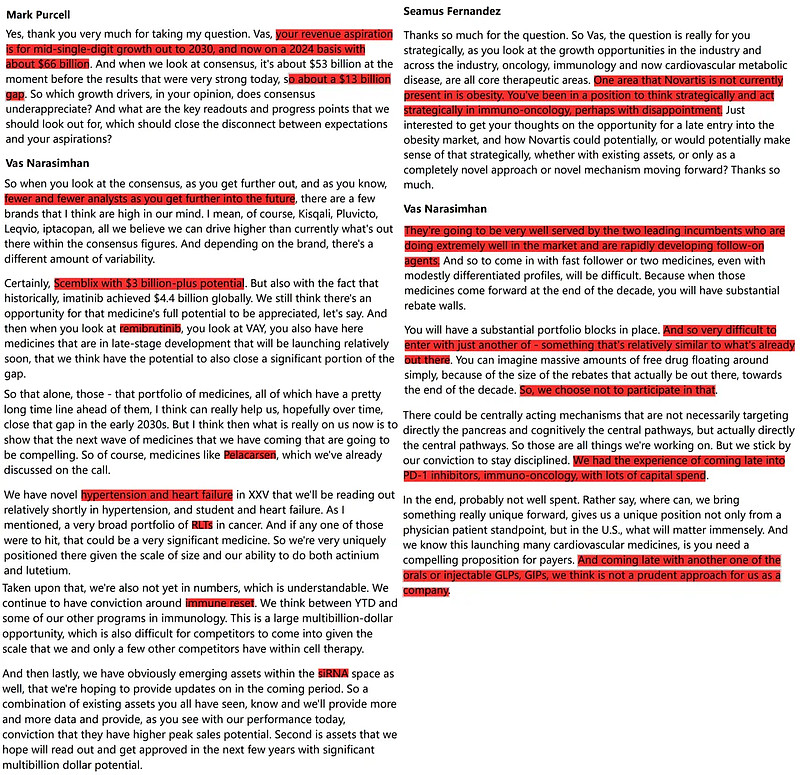

比如问到从今年的$53b到2030年目标$66b之间的主要增长驱动力,CEO先是阴阳了一顿“fewer and fewer analysts as you get further into the future”(讲道理这话虽然属实但攻击性还是有点强了),然后报菜名一样点了一大串名字,但坦率说完全没看出来到底主线在哪,核药和小核酸等这些年投入重金的方向似乎并没有优先级更靠前,反而还是得靠Scemblix来扛大旗。

又比如问到令人失望地错过肿瘤免疫之后对减肥的机会怎么看,CEO更是有点破罐子破摔的意思,正是因为曾经在肿瘤免疫上落后了还不甘心花了冤枉钱,所以现在面对风口机会干脆不参与竞争,一门心思在你们都不玩的冷门方向憋个大的……

从近年来NVS的战略选择来揣摩,确实给人一种没落贵族的心态失衡之感。

作为一家原本底蕴相当深厚、很多既往产品也相当成功的大药企,在连续错失PD1+ADC这两个全行业最大风口之后,就总试图在战略层面另辟蹊径来押中未来的重大方向,从早些年的CGT,再到近几年的核药、siRNA、肾病等,然而给这些试错提供业绩底气的恰恰还是那些“传统”的核心品种。

作为这个体量的成熟巨头,仅靠剑走偏锋真的是一种合理的战略选择吗?