1. 整体表现

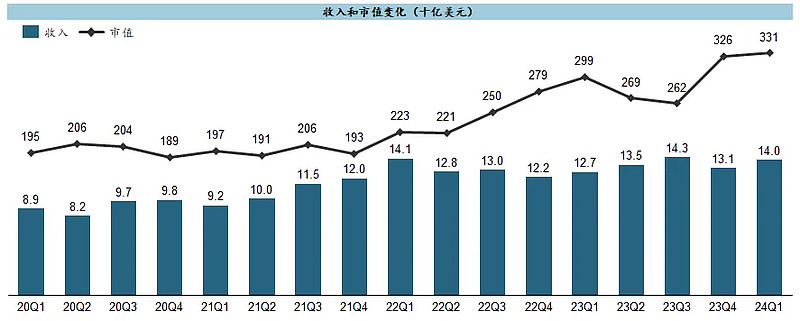

$默沙东(MRK)$ 在Molnupiravir回撤后经历过一小段业绩和股价的波动,但凭借K药坐稳药王且持续增长,市值也站稳到3,000亿以上。

收入同比增长9%,在MNC中可谓是非常抢眼了,无怪乎近期的股价表现也十分坚挺。

2. 已上市产品

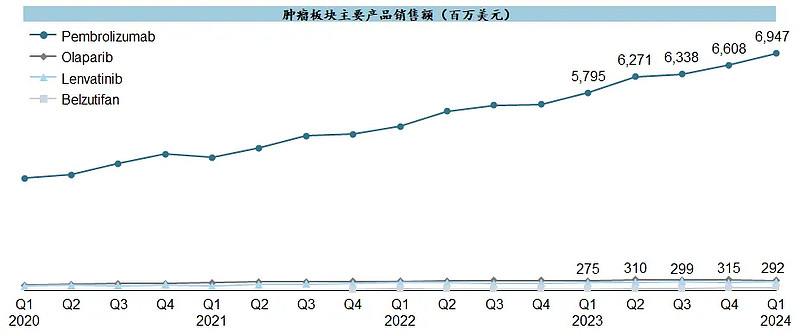

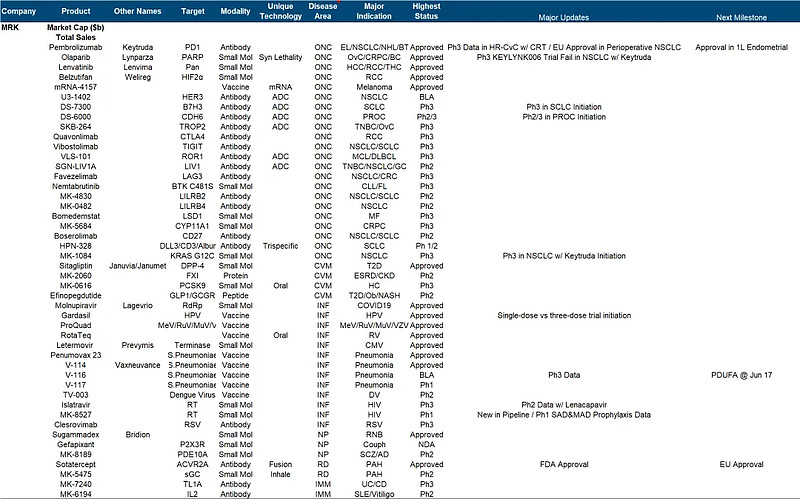

肿瘤板块基本等同于K药本尊,去年从Humira手中夺过药王宝座后,爬坡的势头并无减缓,LTM累计已超过260亿,眼看着今年有冲击300亿的可能。

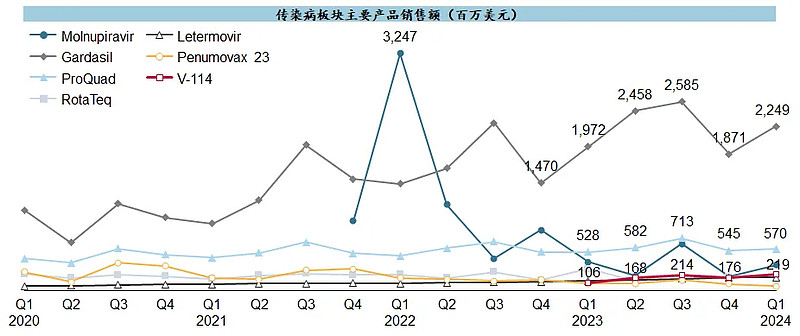

传染病和疫苗是传统强势板块,HPV franchise依然处于增长轨道、LTM累计已逼近100亿,四联苗ProQuad已基本进入平台期,新的15价肺炎疫苗V-114虽然增长不错、但跟辉瑞还差着量级。

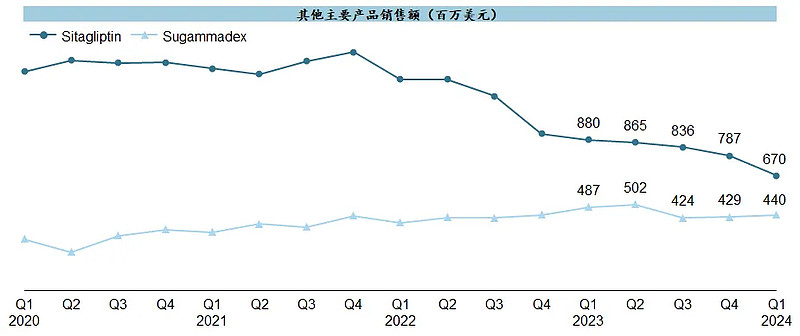

其他基本乏善可陈,如Sitagliptin等上个时代的顶梁柱在GLP-1和SGLT-2面前已毫无招架之力。

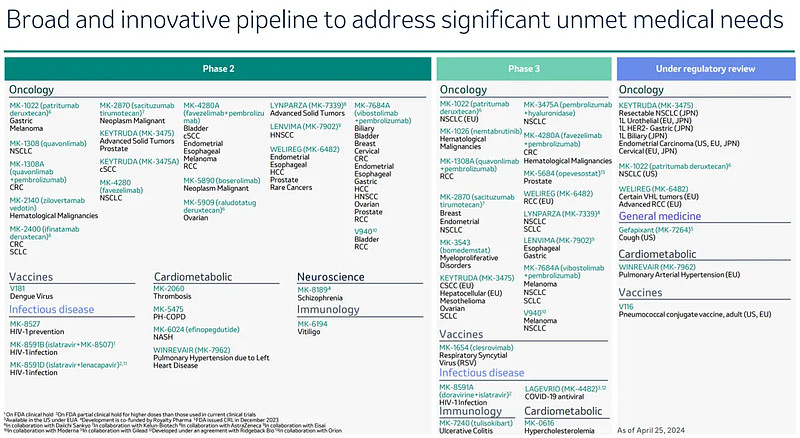

3. 在研管线

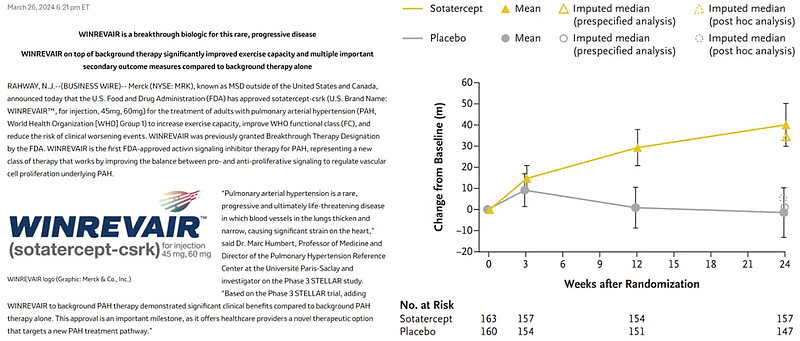

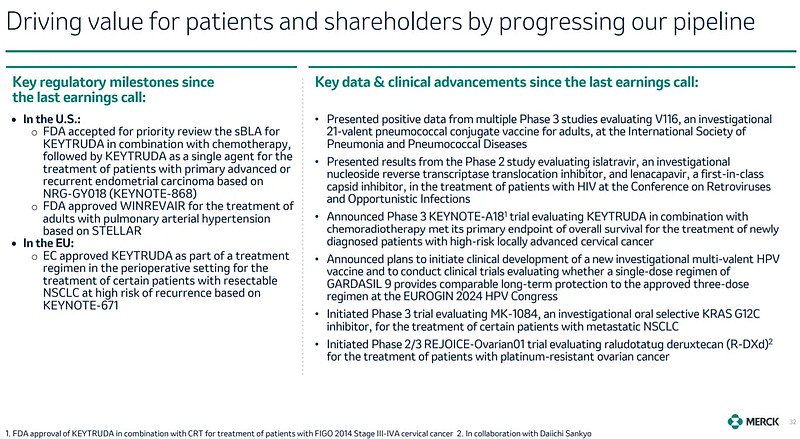

管线进展中最为突出的当属PAH药物Sotatercept获得FDA批准,当初115亿收购Acceleron的重头资产终于进入商业化。

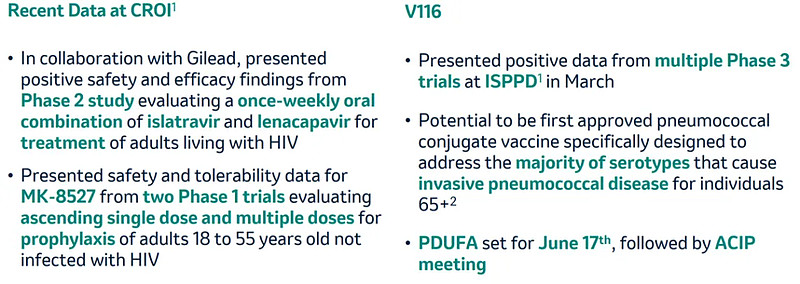

在传染病板块,新一代HIV药物Islatravir公布了联用Lenacapavir的二期临床结果,此外又新增了另一个逆转录酶抑制剂管线MK-8527;下一代肺炎疫苗V-116公布了三期数据,并在6月17号将举行PDUFA。

除此以外,值得关注的进展还包括:与DS合作的ADC管线中,靶向B7H3的DS-7300启动SCLC三期临床,靶向CDH6的DS-6000启动了PROC的2/3期临床;KRAS G12C抑制剂MK-1084启动联用K药治疗NSCLC的三期临床;Olaparib的NSCLC临床则再败一阵,继去年底终止KEYLYNK008之后,KEYLYNK006又未能达到终点。

MRK目前为止的业绩基本上还是由K药和HPV疫苗来扛大旗,所幸这两大支柱足够给力,驱动公司的业绩和市值一路走高,近些年重金引进的ADC franchise和PAH药物则是未来最值得期待的增量来源。