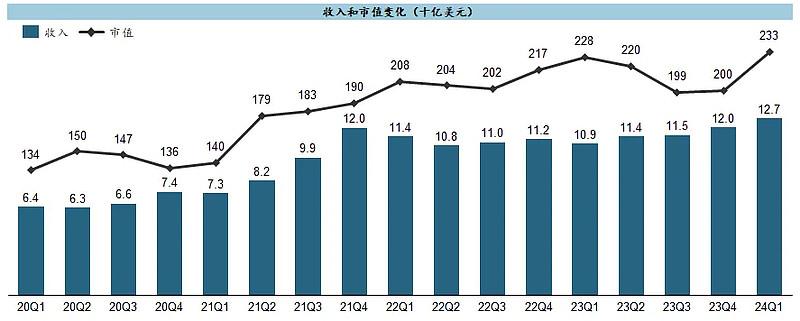

1. 整体表现

$阿斯利康(AZN)$ 实际上是近几年MNC中“戴维斯双击”的典范,刨掉中间新冠业务的扰动,业绩和市值都呈现出非常稳健平滑的增长曲线,四年内收入翻倍、市值稳稳站上2,000亿,而且并不缺乏后劲。

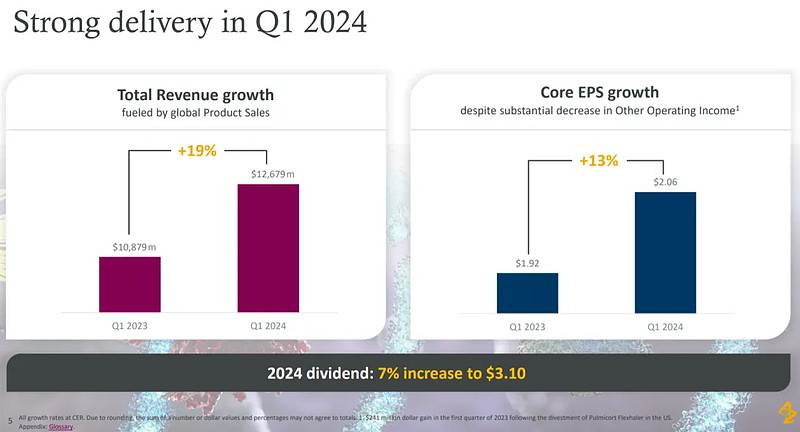

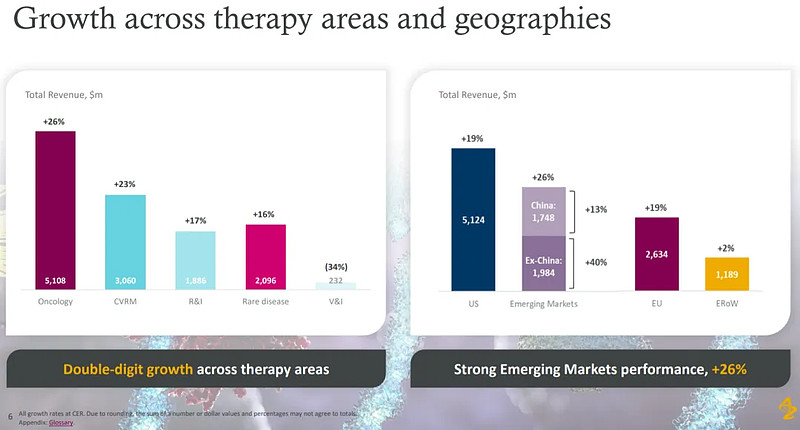

收入同比增长19%,净利润同比增长13%,而且肿瘤/心血管/呼吸/罕见病等板块、美/欧/中等市场的增长都较为均衡,属于一眼看去没毛病的健康水平。

2. 已上市产品

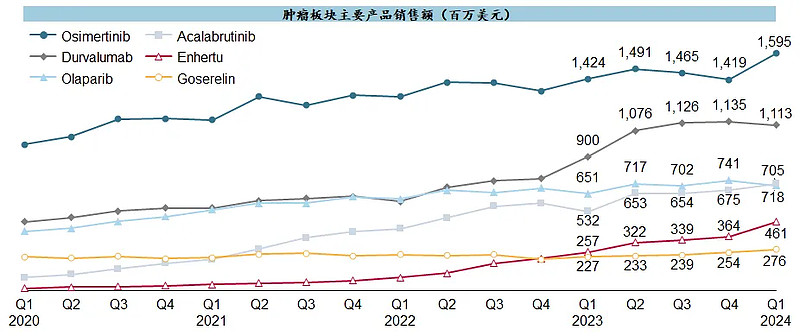

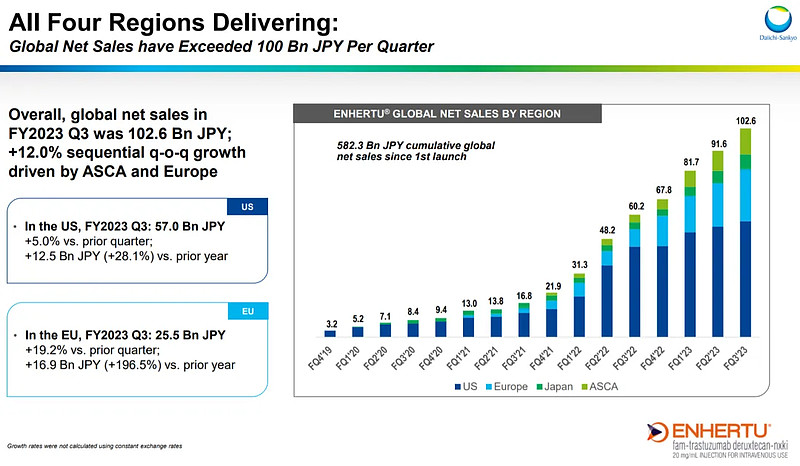

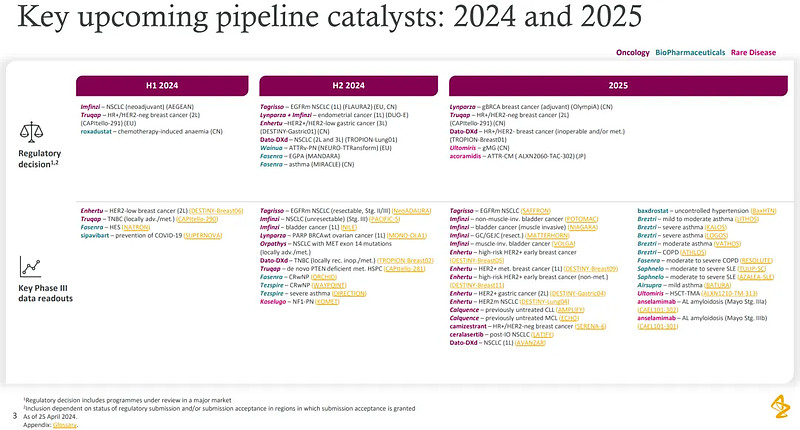

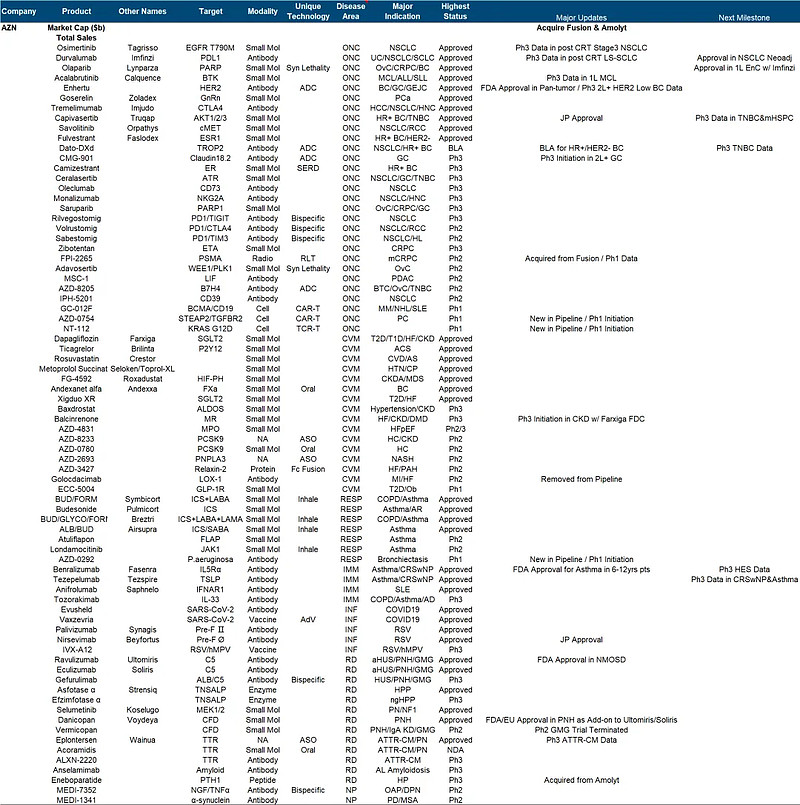

AZN可以说这几年是扛起了肿瘤一哥的大旗,肿瘤板块作用五个以上的重磅品种,而且几乎都还有持续爬坡的潜力:Osimertinib在上市多年的情况下,在FLAURA2试验中的联用化疗治疗1L NSCLC获批后,销售额又呈猛然起跳之势,LTM累计已逼近$6b,在这个卷疯了的适应症里展现出惊人的统治力;Durvalumab看似在PD-(L)1队伍中排不上号,但也不声不响爬到LTM累计$4.5b的水平;Olaparib今年大概率能超过$4b水平(加上MRK部分),仍旧是PARP抑制剂中的带头大哥;Acalabrutinib与泽布替尼共同侵蚀着Ibrutinib的份额,LTM累计$2.7b,目前仍是泽布替尼的2倍左右;备受关注的Enhertu,在HER2 Low乳腺癌等适应症获批后,这个季度爬坡有所加速,单季度AZN与DS的销售额合计近$800m,总算有点对得起ADC一哥的咖位了。

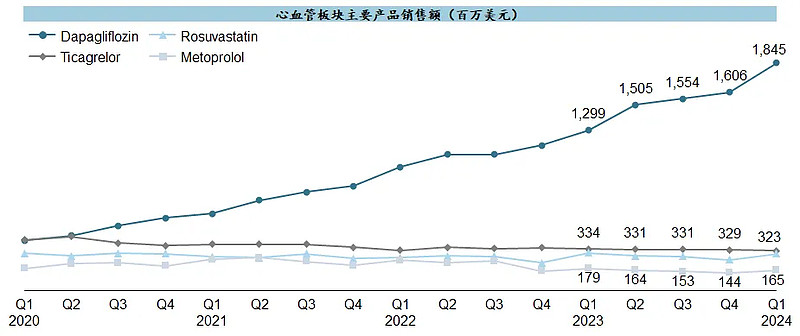

心血管板块就靠Dapagliflozin大腿带飞,这款SGLT-2抑制剂老药在心衰和CKD两大适应症获批后,销售额扶摇直上到LTM累计高达$6.5b,在降糖领域已经有GLP-1这种毁天灭地大杀器存在的情况下依然十分耀眼。

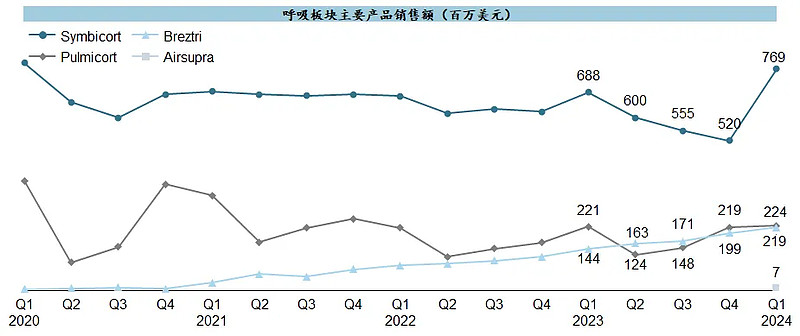

吸入制剂板块的Symbicort和Pulmicort等传统强势品种依然稳中有升,Breztri今年有望接近$1b大关,刚获批的PT-07这个季度处方量已经有65k。

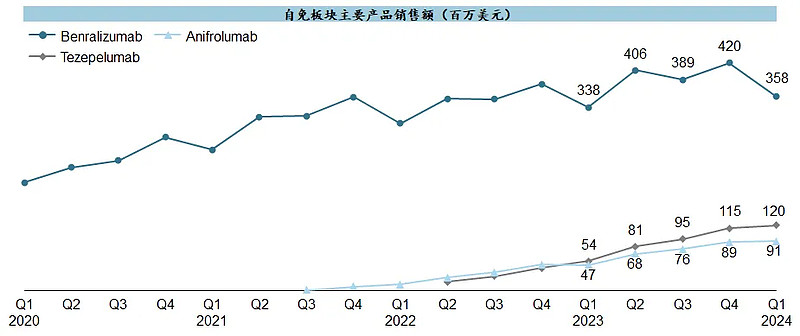

自免板块虽然没有那么闪耀的超重磅品种,但也都还算有看点,特别是TSLP单抗Tezepelumab上市两年来爬坡势头不错,单季度销售额近$300m(加上Amgen部分)。

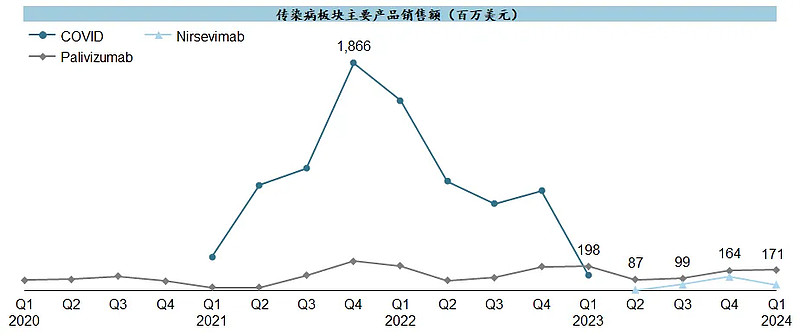

在后新冠时代,传染病板块主要靠RSV,不过Nirsevimab上市后的爬坡似乎略不及预期。

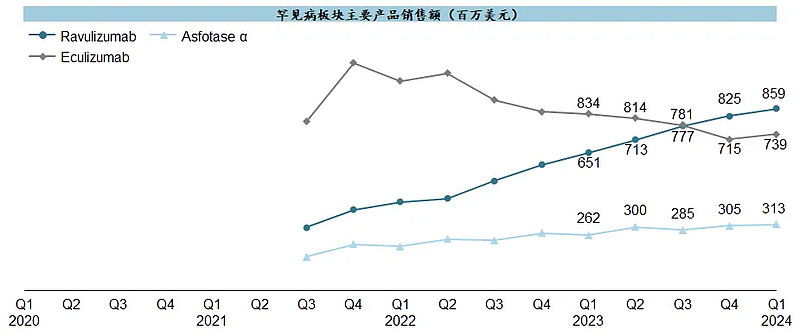

收购Alexion得到的罕见病板块LTM累计销售额$7.4b,看起来跟当初$39b的收购对价还有不小的距离,特别是C5 Franchise并未实现大幅增长、而只是内部从Eculizumab到Ravulizumab进行了市场份额迭代;此外TTR ASO产品Eplontersen刚刚获批,未来还要看在ATTR-CM适应症的角逐。

3. 在研管线

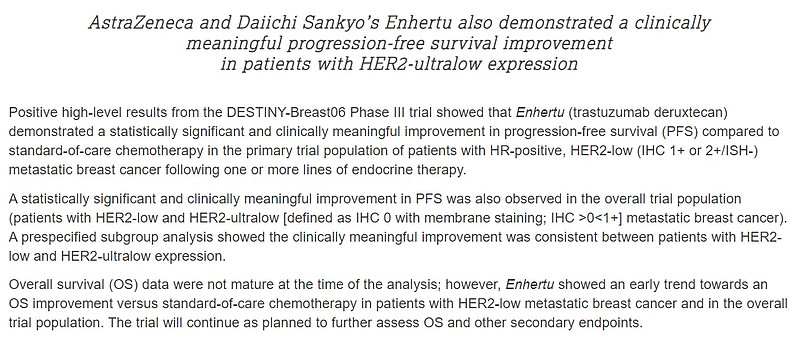

作为当代ADC排头兵,Enhertu这个季度最重要的进展当属HER2+泛瘤种适应症获得FDA批准,主要是基于在DESTINY-PanTumor02等二期临床试验中的突出表现;此外,治疗2L+ HER2 Low乳腺癌的DESTINY-Breast06三期临床试验也读出了初步结果,PFS达到显著性、OS尚未成熟。

其他ADC管线中,Dato-DXd在上个季度提交NSCLC适应症的上市申请后,这个季度提交了HR+/HER2- BC的上市申请,另外还启动了治疗PD-L1高表达且无AGA的nsNSCLC患者的TROPION-Lung10三期临床;从康诺亚/乐普引进的Claudin18.2 ADC管线CMG-901,也启动了治疗2L+胃癌的三期临床。

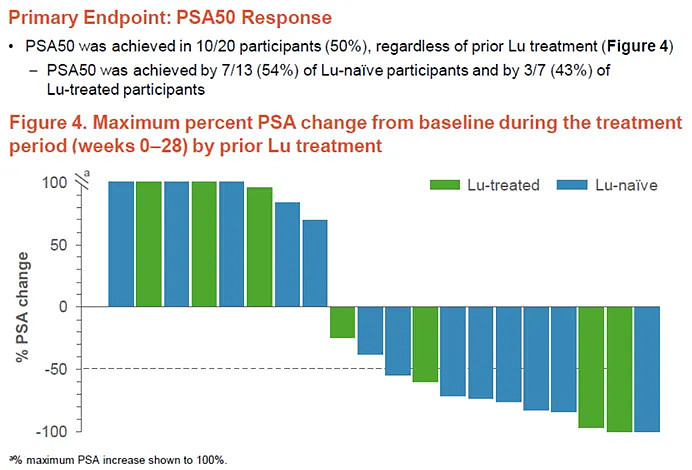

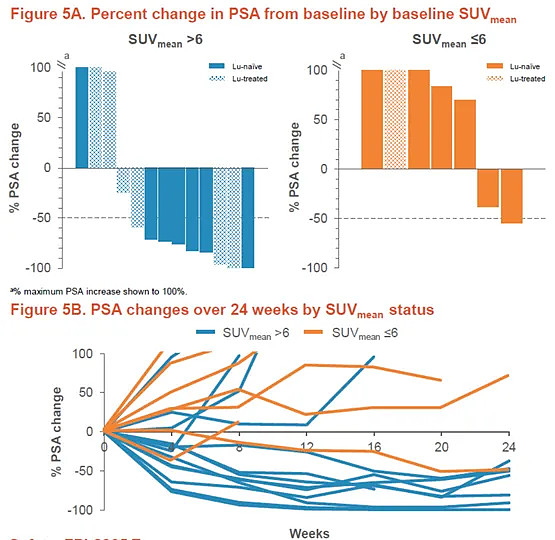

近年来BD最热的三大方向莫过于ADC、GLP-1、核药,而AZN作为大药企中的顶级买手,在前两项上都已经有过出手,这个季度终于把核药补齐,以$2.4b总额收购Fusion,其核心管线是一款以锕为核素的靶向PSMA药物FPI-2265,在AACR上展示了二期临床初步数据,比较有意思的是对Pluvicto经治和未治患者都有不错的有效性,PSA50响应率分别为43%和54%。

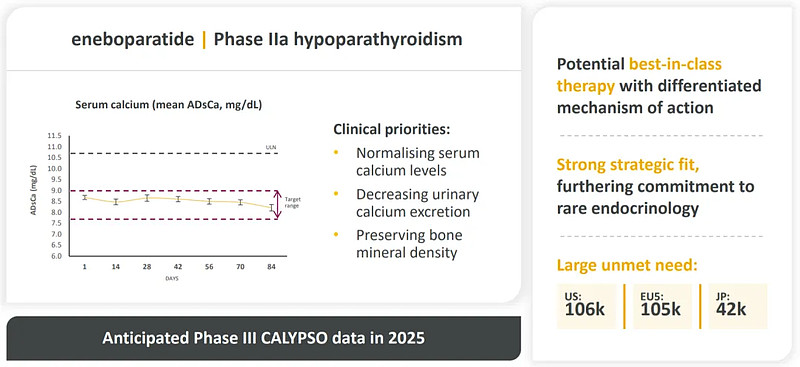

近期另一笔收购是一款罕见病药物,以总额$1.05b收购Amolyt,获得旗下PTHR1激动剂AZP-3601,正在进行治疗甲状旁腺功能减退的三期临床。

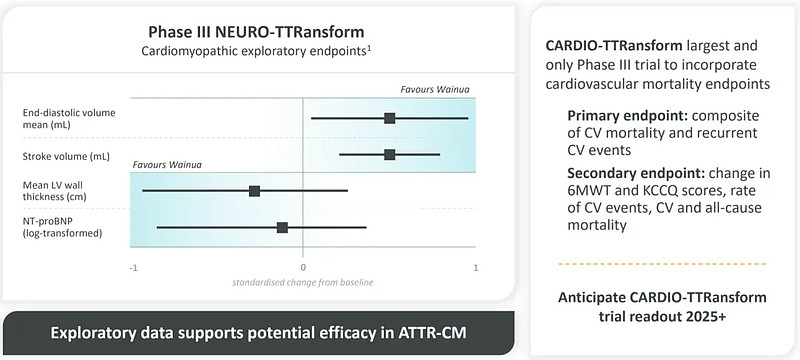

针对TTR ASO产品Eplontersen,公司对之前NEURO-TTRansform三期临床进行了心血管终点的探索性研究,认为对正在进行的CARDIO-TTRansform三期临床起到支撑作用。这个试验将在2025年读出结果,在Alnylam的Vutrisiran同适应症三期调整临床终点的背景下,ATTR-CM适应症的竞速似乎又悬念更多了一些。

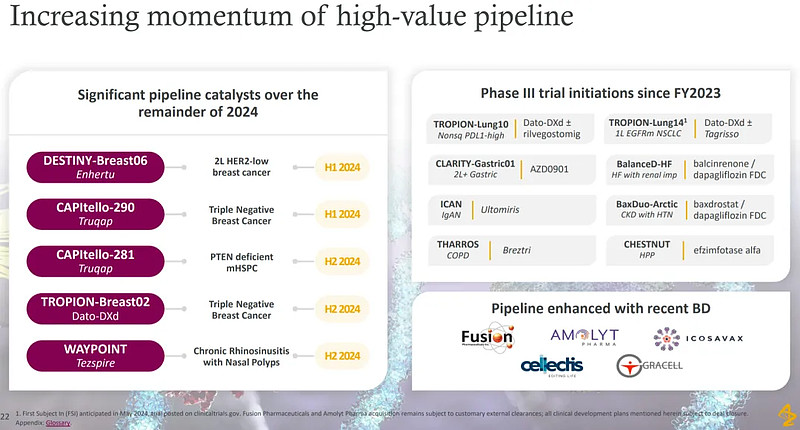

除此以外,值得关注的进展还包括:肿瘤板块有几款重磅的新适应症读出,Osimertinib公布治疗放化疗后Stage III NSCLC的三期临床结果,Durvalumab公布治疗放化疗后LS-SCLC的三期临床结果,Acalabrutinib公布治疗1L MCL的三期临床结果,另外增加了STEAP2 CAR-T和KRAS G12D TCR-T两个新临床管线;心血管板块主打一个以Dapagliflozin主轴,继Zibotentan和Baxdrostat后,这个季度又启动了MR拮抗剂Balcinrenone与Dapa复方治疗CKD的三期临床,公司还表示与诚益合作的小分子GLP-1也会尝试这样联用,有一款LOX-1单抗被移出了管线;罕见病板块,CFD抑制剂Danicopan获批、而Vermicopan的GMG适应症则被终止,Ravulizumab的NMOSD适应症在CRL后重新申请获得FDA批准。

AZN应该说是继JNJ之后最全面均衡的大药企,肿瘤、心血管、自免、罕见病等板块的重要资产布局几无遗漏,自研和BD两手都硬,而手头的重磅产品又都还在当打之年,因而能看到近几年的业绩成长非常让人放心,也还有不少值得期待的后手,估值又远比前两大更合理。