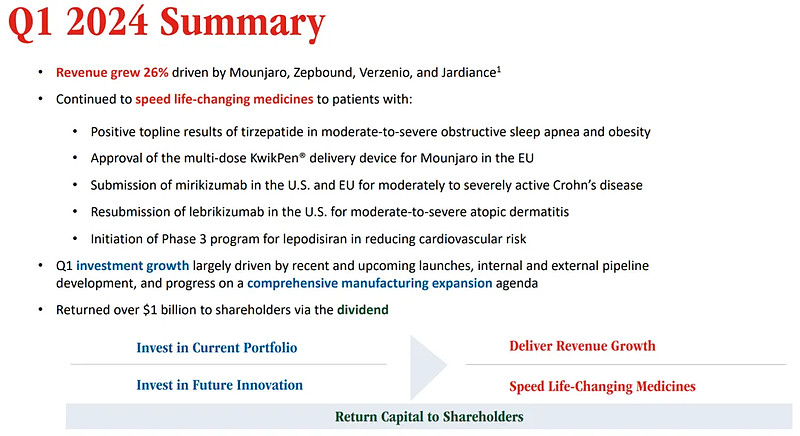

1. 整体表现

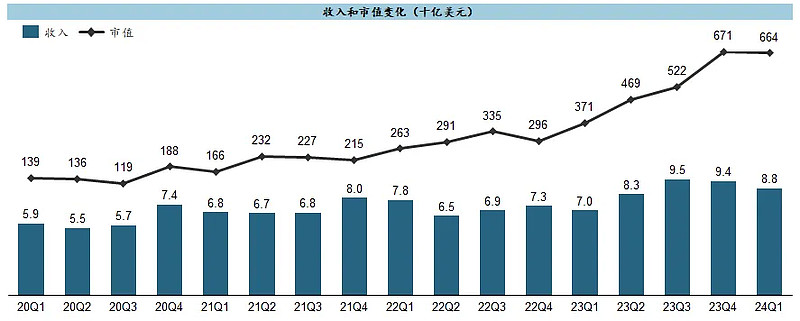

$礼来(LLY)$ 作为新晋宇宙第一大药企,下图赤裸裸地展现了什么叫做预期驱动股价,在GLP-1和Aβ两大顶流预期的加持下,市值增长远远领先于当期收入成长,一个顶级药企的动态市盈率在60x左右,哪怕考虑到今年预期30%左右的经调整净利润增速,PEG也都在2左右了。

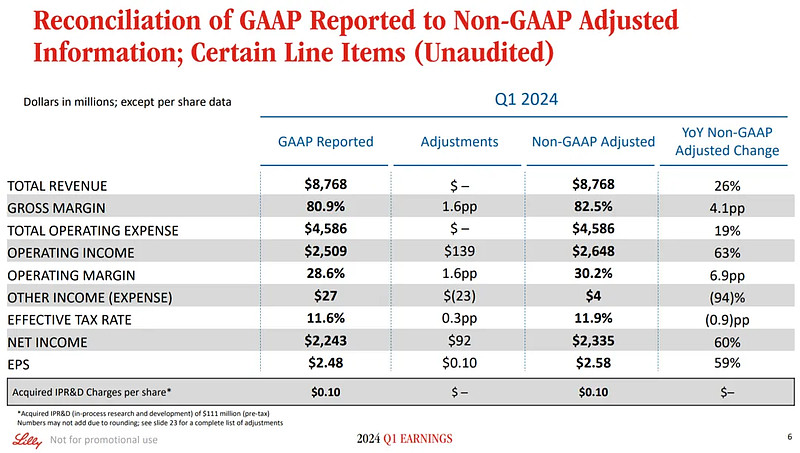

收入同比增长26%,略低于预期(后文详述miss的原因);盈利能力有较大提升,毛利率和营业利润率分别提升4.1pp和6.9pp,这在大型药企里尤为难得,最终使得净利润同比大增60%,超预期8%左右。

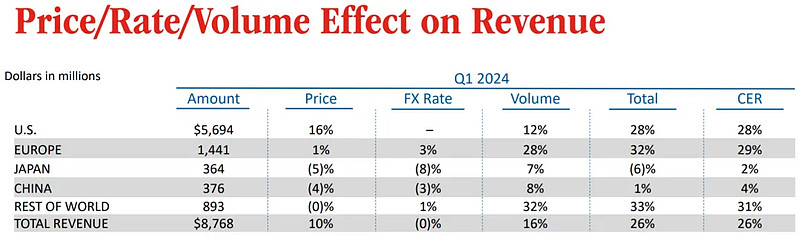

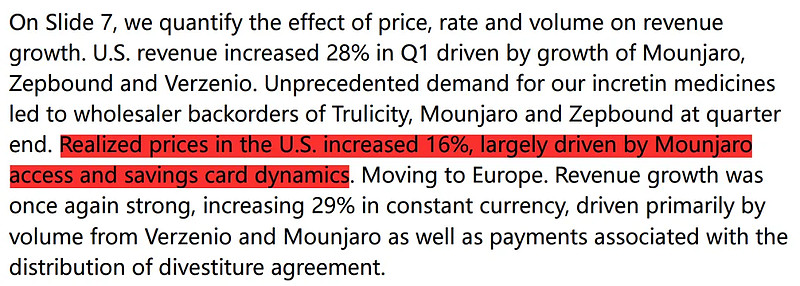

之所以毛利率有大幅提升,最重要原因是美国市场出现大幅提价(论支付能力害得服人家老美),主要由Mounjaro推广初期推出的折扣卡逐步取消,使得实际定价不断提升。

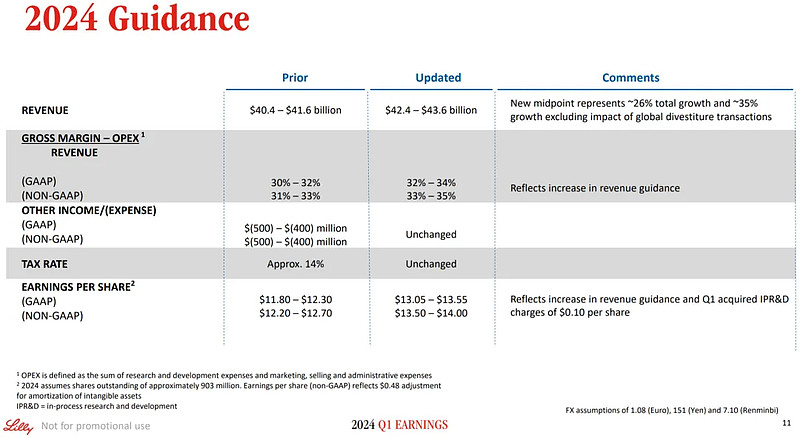

在Q1低于预期的情况下,公司反其道而行,丧心病狂地大幅调增了全年预期,收入直接调增$2b,EPS更是再调增10%,这离谱的信心来自于Tirzepatide明确的供不应求以及产能瓶颈的解决(后文详述)。

2. 已上市产品

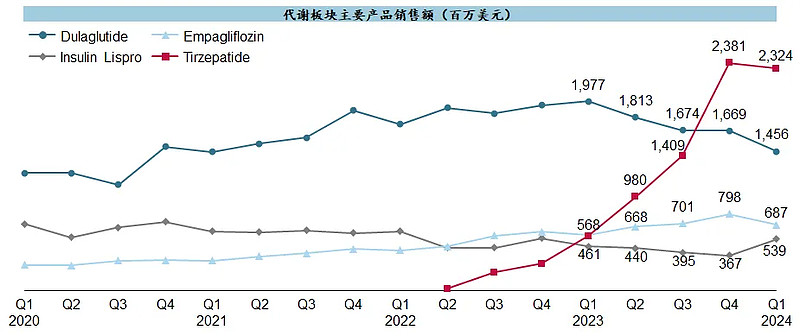

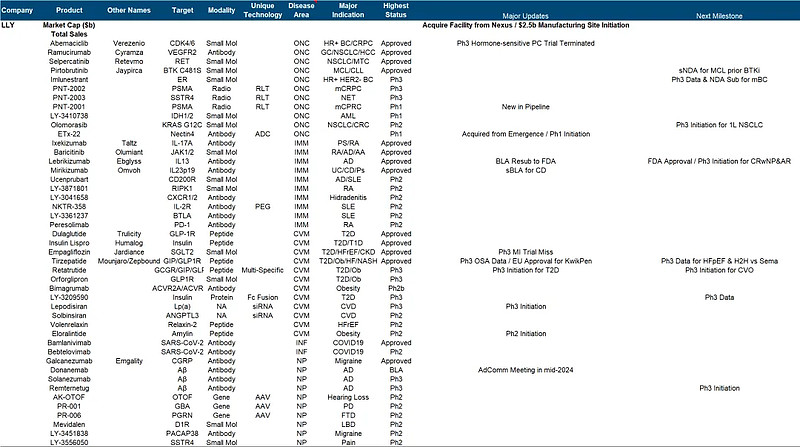

在万众瞩目的GLP-1华山论剑中,此前连续几个季度维持环比翻倍势头的Tirzepatide,在产能瓶颈的制约下终于放慢了步伐,这个季度Mounjaro+Zepbound的销售额$2.3b甚至环比略有下滑。

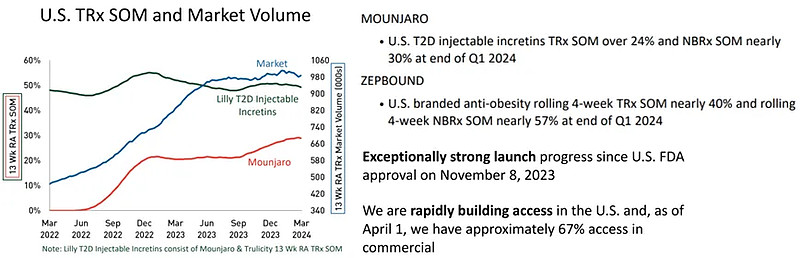

不过即使在产能受限的情况下,Tirzepatide的市场份额仍在迅猛扩展,Mounjaro在美国T2D新处方的市场份额已近30%,Zepbound在美国减重新处方的市场份额高达57%、商业化准入已达到67%、这都已经有超越Wegovy的迹象。

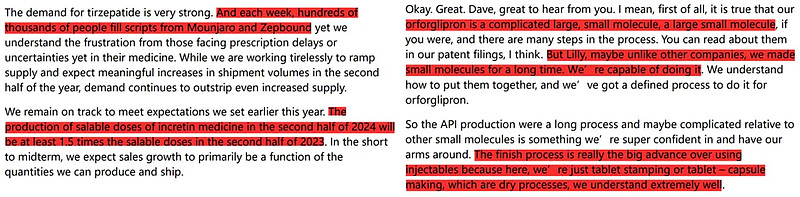

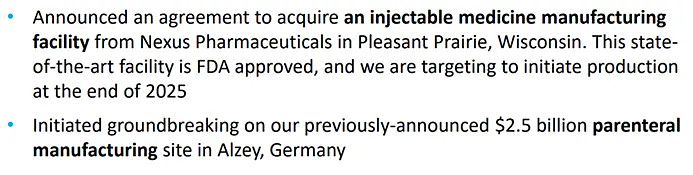

好消息是产能总不会是长期的阻碍,特别是对于一个小分子而言(在后面回答有关NOVO对Orforglipron工艺复杂性的问题是,管理层用“a large small molecule”和“we're just tablet stamping”来阴阳,简直笑死),公司维持年初的产能预期,即今年下半年可销售剂量至少同比增长1.5倍,再考虑进涨价因素的话,今年Tirzepatide的销售额应该是妥妥能破百亿,这大概也是年度指引调增的底气来源。不过产能问题至少要到2025年才能真正缓解,目前正在大干快上扩产,近期从Nexus手上收购了威斯康星州的工厂、预计2025年底投产,而此前宣布的德国$2.5b大项目终于破土动工。

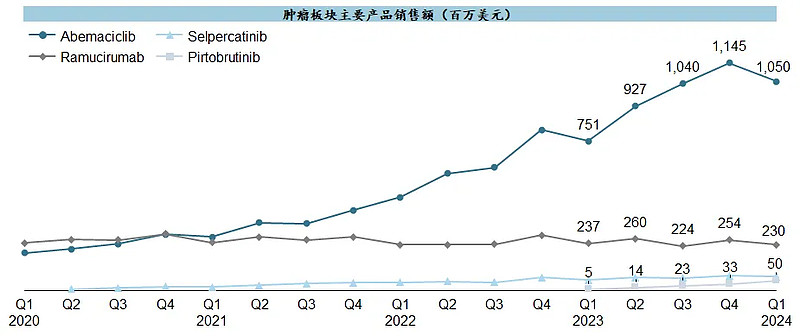

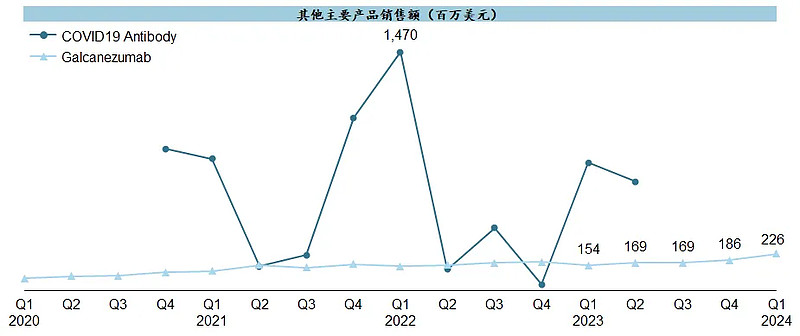

肿瘤板块也可圈可点,CDK4/6抑制剂Abemaciclib在去年获批了辅助治疗等早期乳腺癌适应症后持续保持增势、LTM累计已超过$4b,不过BTK C481S抑制剂Pirtobrutinib上市后的爬坡实在有点平庸、单季也就刚$50m。

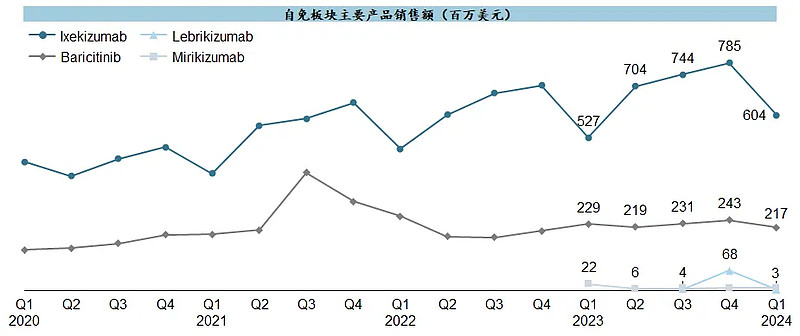

自免板块就更不温不火,IL-17A单抗Ixekizumab看似峰值也就$3b到头了,JAK抑制剂Baricitinib能不能上$1b都难说,新晋的Lebrikizumab和Mirikizumab目前还远不成气候。

其他还有看点的倒是CGRP单抗Galcanezumab,悄咪咪地日拱一卒搞不好也能混个小重磅。

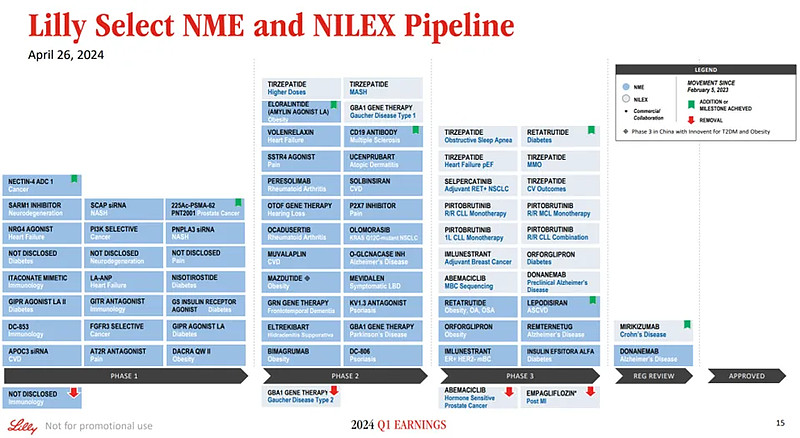

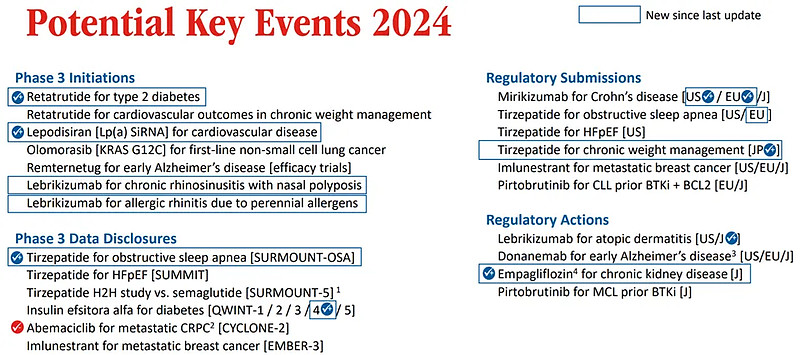

3. 在研管线

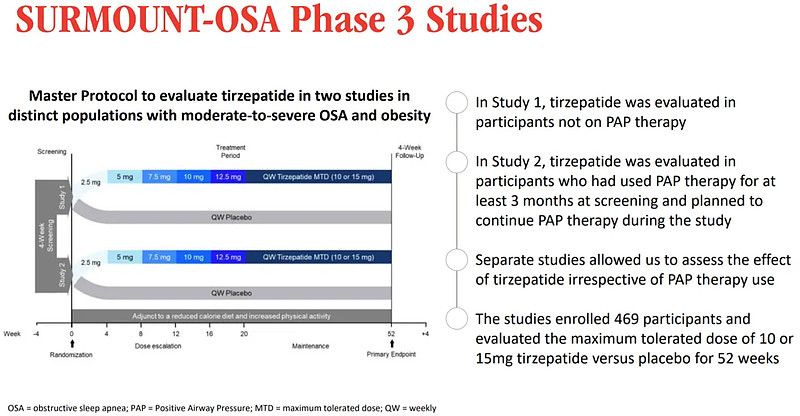

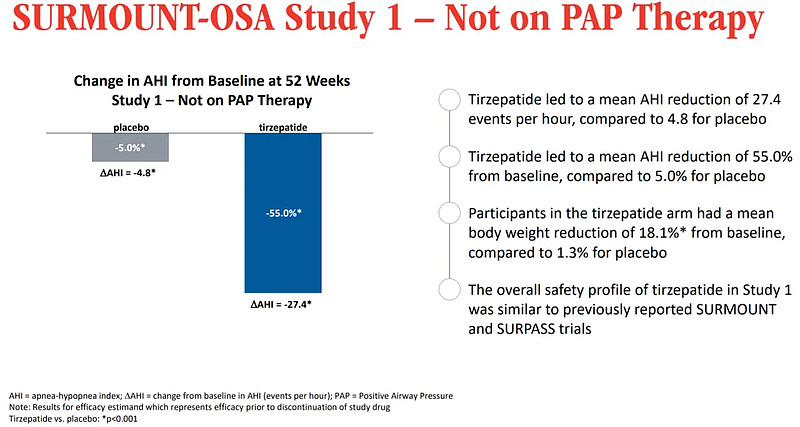

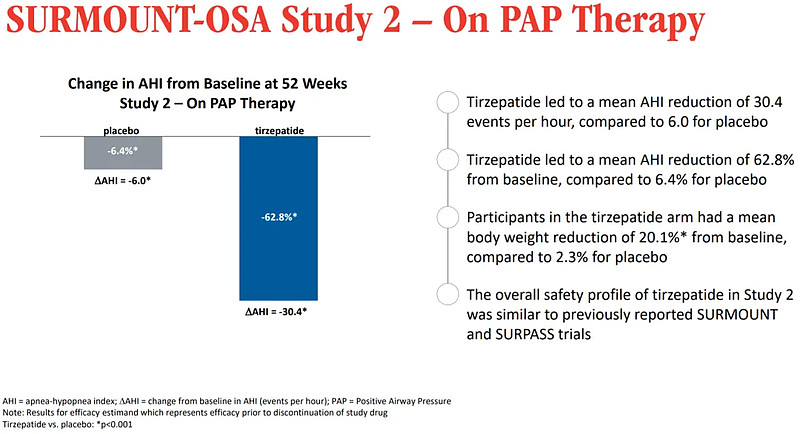

这个季度Tirzepatide最重要的进展是治疗阻塞性睡眠呼吸暂停OSA的三期临床结果,在未经正压通气治疗PAP的Study 1中主要终点AHI降幅为27.4 vs 4.8、且体重降幅为18.1% vs 1.3%,在经过PAP治疗的Study 2中AHI降幅为30.4 vs 6.0、且体重降幅为20.1% vs 2.3%,果然是减肥管一切的节奏。

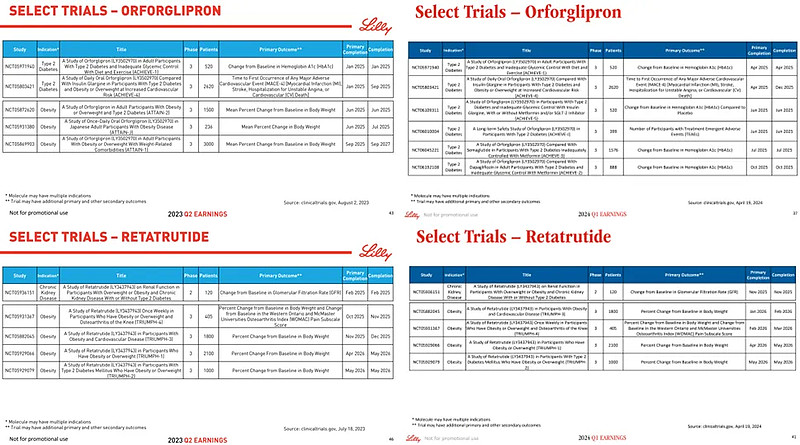

不过,口服Orforglipron和三靶Retatrutide在今年都不会有新消息出炉,最新的时间表预期与去年中披露的相比,都有3-6个月左右的推迟,不知道是否反应了某种公司信心层面的微妙变化?

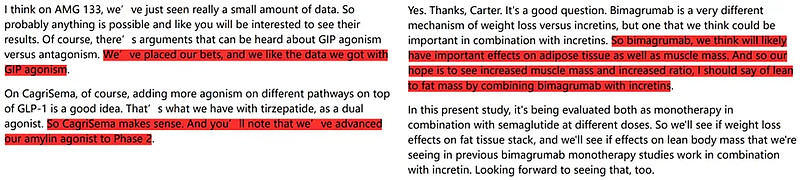

在减肥领域,公司继续拉踩AMG133的“GIP拮抗论”,甚至不惜捧了一手死敌NOVO的CagriSema,并表示自己的Amylin激动剂也启动了二期临床;对于去年收购Versanis得到的增肌管线Bimagrumab,也继续鼓吹与肠促胰素机制的协同作用,期待同时看到减脂和增肌的效果。

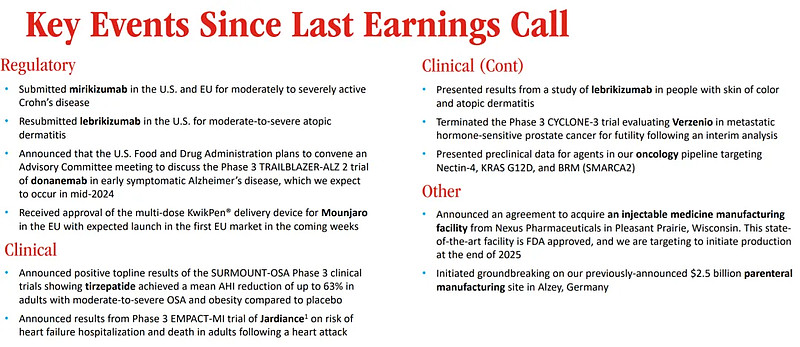

另外一个顶流热点Aβ抗体Donanemab,在已经确定PDUFA肯定被推迟之后,被安排了AdComm会议,预计将在年中举行,公司当然是又宣称了一遍对获批无比的信心。

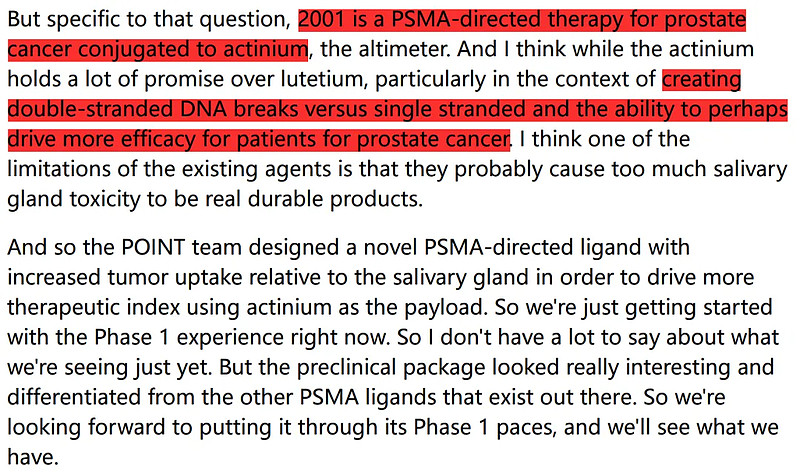

去年收购的核药企业POINT,开发出二代PSMA管线PNT-2001已进入临床,以锕替代镥,有望带来更好的疗效和治疗窗口。在POINT旗下一代管线PNT-2002面对已获批的Pluvicto处于显著下风的情况下,PNT-2001某种意义上是否可以被视为另辟蹊径的挑战思路?

除此以外,值得关注的进展还包括:靶向Lp(a)的siRNA管线Lepodisiran启动三期临床,去年收购Emergence得到的Nectin-4 ADC管线ETx-22进入临床,IL-13单抗Lebrikizumab在FDA给出CRL后重新提交上市申请,IL23p19单抗Mirikizumab则提出CD适应症的上市申请;Abemaciclib在上个季度mCRPC三期临床失败后、这个季度HSPC适应症三期临床又因疗效不足而终止,Empagliflozin的心衰三期临床也未能达到终点,从Prevail收购获得的GBA1基因治疗PR-001也放弃了戈谢病适应症。

虽然T药上市后连续的急速爬坡受到产能限制而暂时放缓,但新处方的市场份额有可能已反超S药,折扣减少定价提升给LLY带来十分可观的盈利能力提升,且产能问题正在逐步解决,今年下半年将有至少1.5倍以上的出货,保证年内T药跨过百亿大关。除此以外LLY的好消息不多,Dona获批一推再推、还需要等年中召开的AdComm,Orfo和Reta也有所拖延、年内都不会有重要临床读出,相当长时间的重头戏依然会是T药来唱主角。