自从上半年关注到Prometheus天火降临(参见【药海听涛】天火降临:MSD超百亿美元收购炎性肠病新势力Prometheus),当时也只是顺手看了看TL1A这个并不熟悉的靶点,未曾想到在此后短短半年时间内,这个靶点连续出现多个巨额交易,MNC在短时间内密集出手,豪掷将近200亿美元,买断了几乎该靶点所有临床中后期阶段的资产。

说实话这是近几年来为数不多令我十分费解的交易,更兼操作如此激进,瞬间激发了我的兴趣,那就有必要认真审视一下到底发生了什么?究竟是MNC大佬独具慧眼发掘了沧海遗珠,还是实在不知道该买啥了终于饥不择食,让数据说话~

1. 密集交易

4月16日,MSD以108亿美元现金收购Prometheus公司,该公司最重要的资产就是一款当时正在二期临床、现已启动三期临床的PRA023。

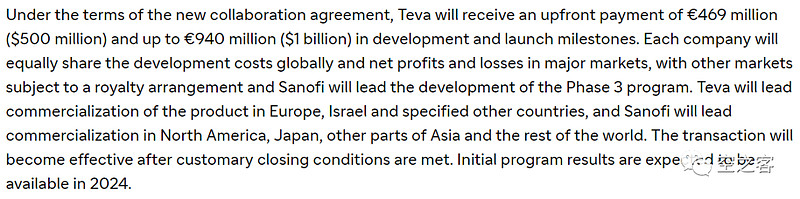

10月4日,Sanofi从Teva引进TEV-574的欧洲以外权益,价款是5亿美元首付款和10亿美元里程碑付款,以及后续50/50的费用和利润分成,该品种正在进行2b期临床试验。

10月23日,Roche以72.5亿美元从Roivant引进RVT-3101的美国和日本权益,该产品同样处于2b期临床试验,且仅在不到一年前刚刚由Roivant从Pfizer处几乎是空手套白狼地引进。

这三大交易的主角几乎就是TL1A靶点唯有可能拿出POC数据的玩家,剩下还有两个双抗刚刚进入一期临床,其余就只有临床前阶段了(顺道预言一下估计一年以后这个门可罗雀的靶点就会挤满中国企业的名字)。

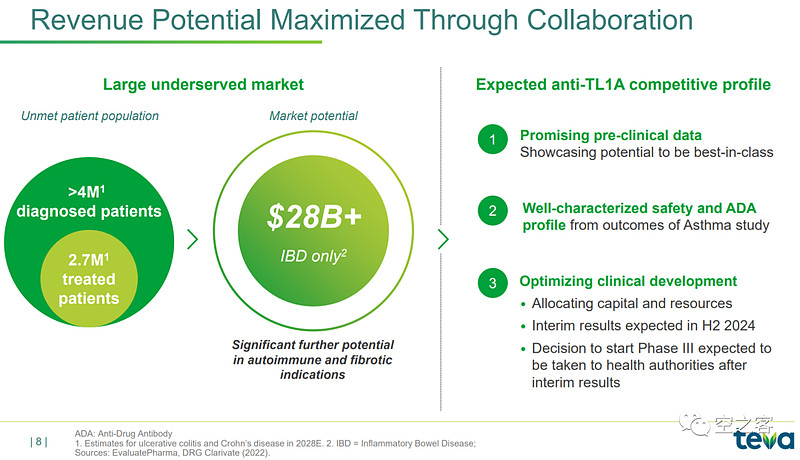

2. IBD适应症的空间

一下子让几家MNC同时豪掷重金,TL1A所针对的炎症性肠病(IBD)领域真的有那么诱人的价值吗?

从市场规模上,那确实十分诱人,无论是Prometheus、还是Teva,都给出了280亿、乃至490亿美元的市场空间。

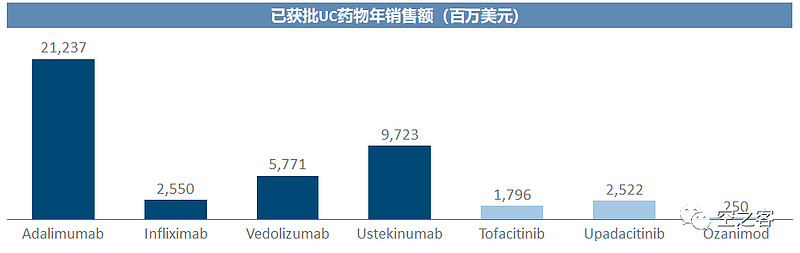

而且已获批溃疡性结肠炎适应症的几个品种,也确实都获得了数十亿以上的销售额,尤其是这个适应症在前药王Humira的销售额中贡献不少。

3. TL1A在溃疡性结肠炎适应症的定位

那么问题就简单了,到底TL1A目前拿出了什么样的神级临床证据,让MNC买家们都坚信它能在这样巨大的市场空间中分一杯羹?我们可以从进度最快的UC适应症入手,将靶向TL1A的品种与其他UC药物做一对比。

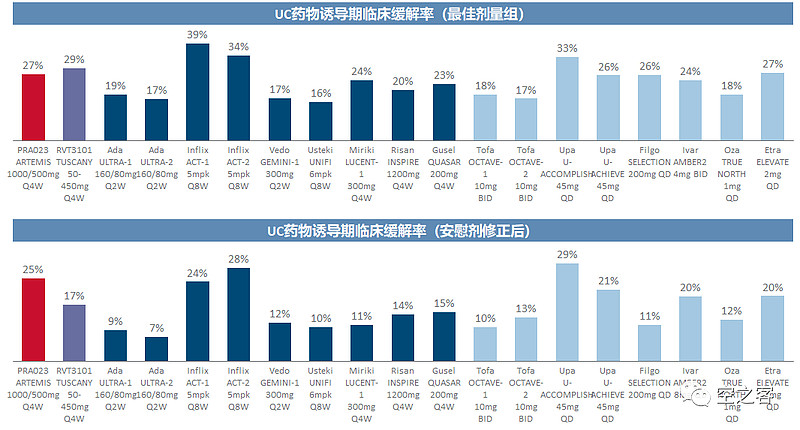

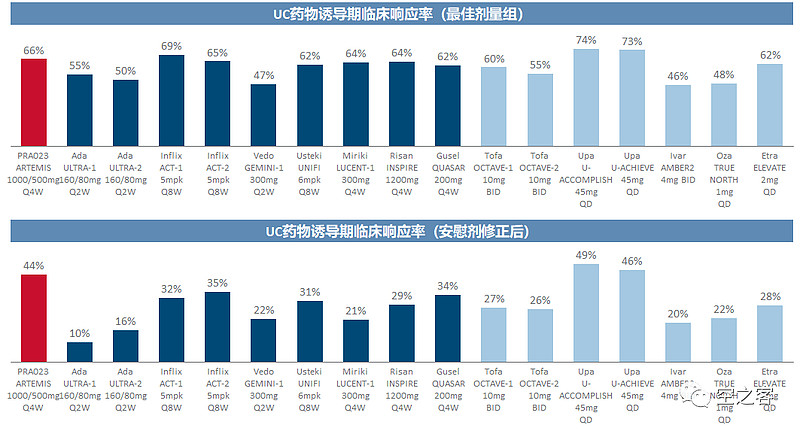

1)诱导期治疗(Induction)有效性

PRA-023和RVT-3101的临床缓解率(Clinical Remission)确实处于尚佳水平,但一方面这是在给药12周和14周取得的(其他诱导期治疗很多只有8周),另一方面也并没有达到惊艳的地步,至少从纸面上对比与大分子的Infliximab和小分子的Upadacitinib仍有肉眼可见的差距。

再从临床响应率(Clinical Response)来看,同样是类似的观感,PRA-023 在二期拿出了比较靠前的响应率,但也未见得就比现有治疗方案有多显著的优势。

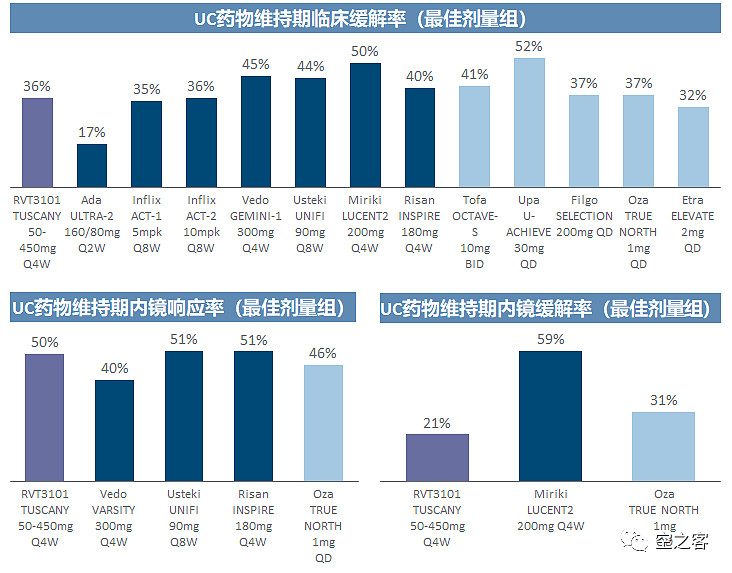

2)维持期治疗(Maintenance)有效性

RVT-3101是首个给出维持期治疗结果的TL1A单抗,无论是临床缓解率、还是内镜评分指标,与上述诱导期结果类似,都有不错的表现,但依然未能形成对现有治疗方案的碾压性优势。

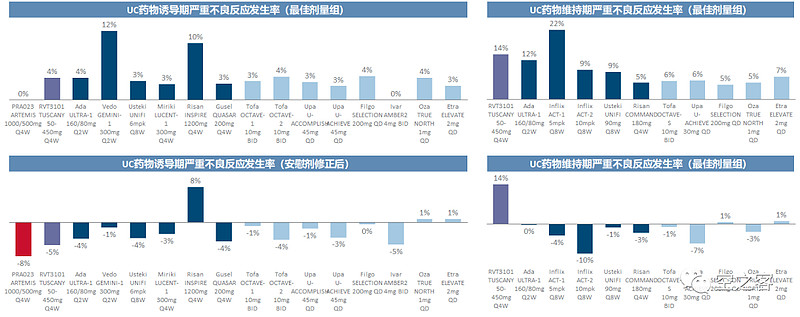

3)安全性

从AE发生率来看,PRA-023和RVT-3101确实都相当优秀,无论是诱导期、还是维持期,几乎都处于AE发生率

从SAE发生率来看,PRA-023和RVT-3101在诱导期同样处于较低水平,但RVT-3101目前在维持期研究中的SAE过高,后续值得关注。

4. 小结

捋了一遍这几位交易主角与其他UC药物的临床数据对比,似乎并没有找到足以证明TL1A单抗能够比现有治疗药物显著更优的依据,而且TL1A针对其他自身免疫疾病的临床研究也都仍处于起步状态,纵然理论市场空间巨大,但面临已有多个重磅药品占道,能够虎口夺食抢下多少份额,仍在未定之数。

在这样的情况下,此时MNC们就迫不及待将几乎所有TL1A临床阶段资产都一股脑儿地收归囊中,多少有那么点饥不择食之嫌,特别是MSD和Roche都在自免领域处于后发状态,或有希望凭借赌中一两个重磅而翻身的心态吧,希望未来不要在失败交易榜上看到这几位主角的身影(参见【医苑观畴】谁家的瓜都不保熟:国际药企创新药交易全景分析)。

附件:主要溃疡性结肠炎药物临床试验数据

1)诱导期治疗

2)维持期治疗