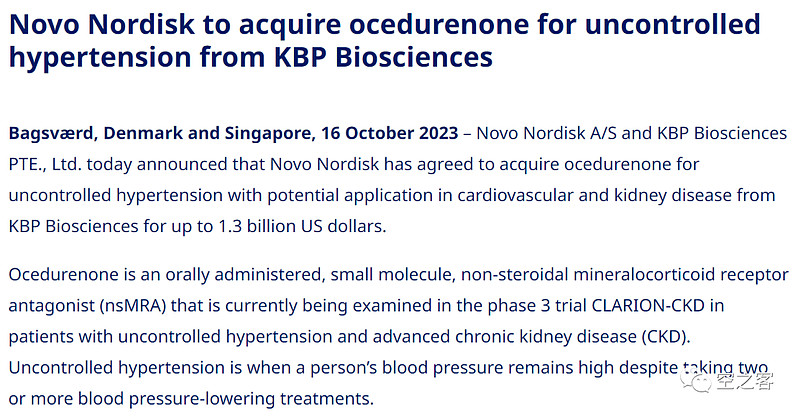

10月16日,$诺和诺德(NVO)$ 宣布以最高13亿美元收购一家叫做KBP Biosciences公司旗下的Ocedurenone,这是一款口服非甾体盐皮质激素受体拮抗剂(MRA),正在进行慢性肾病伴发顽固性高血压的三期临床试验。

在中国药企与MNC进行大额交易已不新鲜的时代,这未必是一桩多么特殊的交易。然而当我看到这熟悉而又陌生的名字,说不上心潮澎湃、至少也是思绪万千,就想起了7年前第一次听黄博士讲“Me-only”概念的场景。

(只为证明确为亲历,图中信息应该充分脱敏了,且早已超出保密协议时间范围)

坦率来讲,说“亲历”仍有往自己脸上贴金之嫌,毕竟亨利后几年的发展完全在我视线之外,尤其是进入临床三期以及交易前这关键的几年,因此才对这个名字已经产生了陌生感;此外,彼时我还完全是创新药的门外汉,对投资判断贡献寥寥,英明也好、运气也罢,横竖归不到我头上。因而感慨是来自对“Me-only”模式的思考,毫无标榜炫耀之基础。

与不少明星企业和明星分子不同,亨利以及这款KBP-5074(抱歉我还是更熟悉这个代号),无论如何不能说是一帆风顺的,甚至应该说是历尽波折,在某个平行世界里如果它死在半路上也并不太令人惊奇。恰恰是在这样的剧情中终能守得云开见月明,最能反衬起初“Me-only”立项思路的可靠性,似也可为如今扎堆内卷的医药领域,提供一种可能的破局视角。

我理解所谓的Me-only(当然可能与黄博士的表述并不完全相同),至少满足以下三层条件:1)空间大;2)方向对;3)竞争少。我们大多在行业里已经听腻了这种陈词滥调,不妨看看KBP-5074如何符合条件,又如何因为这些考量而有幸走到今天。

1)空间大

所谓空间大,就是要针对真实且广阔的未满足临床需求,与之相反的情况包括但不限于有希望触及的适应症本身就不大、适应症虽然大但其中多数细分压根不是目标分子的范围、临床确有需求但目标分子并不解决这些需求、空间虽然很大但早已十分拥挤等等,总之我们常见的多数所谓未满足临床需求,要么不真实、要么不广阔。

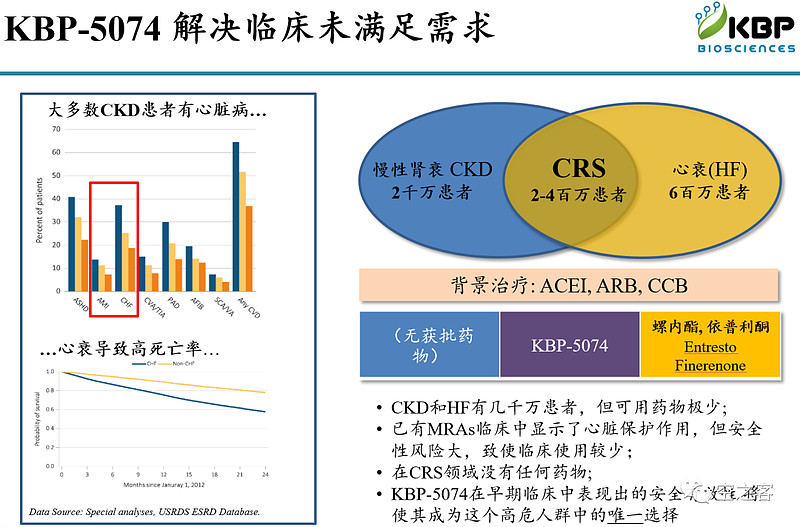

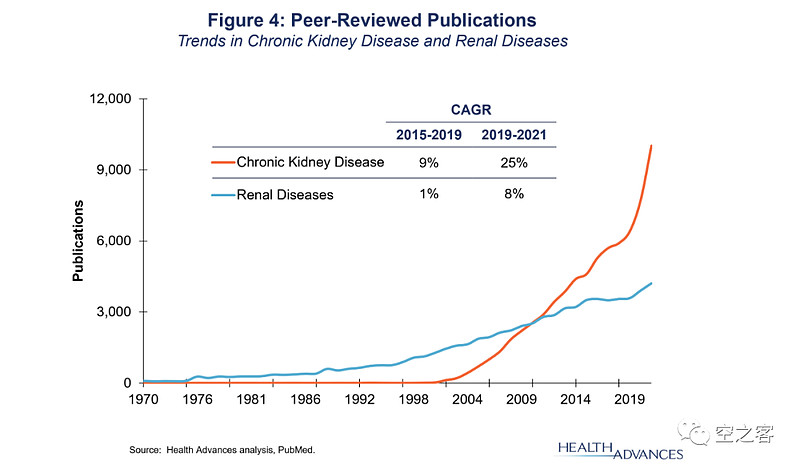

KBP-5074所针对的适应症,无论是慢性肾病、心衰、心肾综合征,乃至目前正在开发的伴发顽固性高血压,都是明确的巨大需求,动辄数百上千万患者群体的流病数据以及疾病所带来的巨大医疗负担都是明牌;同时作为长期慢性疾病,多年未批准新药,传统药物留下大量无药可用或耐药进展的空间(仅高血压就有大批难治顽固性的情况)。这些都是Novo Nordisk以及各家巨头近期愿意投入大量资源解决心肾疾病的出发点,无论是MRA,还是其他机制药物。

2)方向对

所谓方向对,就是作用机制和分子设计在往正确方向上努力,也就是针对上述未满足临床需求,切实提供潜在解决方案。这就要求搞清楚到底最急迫的临床需求是什么,目标分子凭什么能解决,以及阶段性的试验结果是否能支撑。

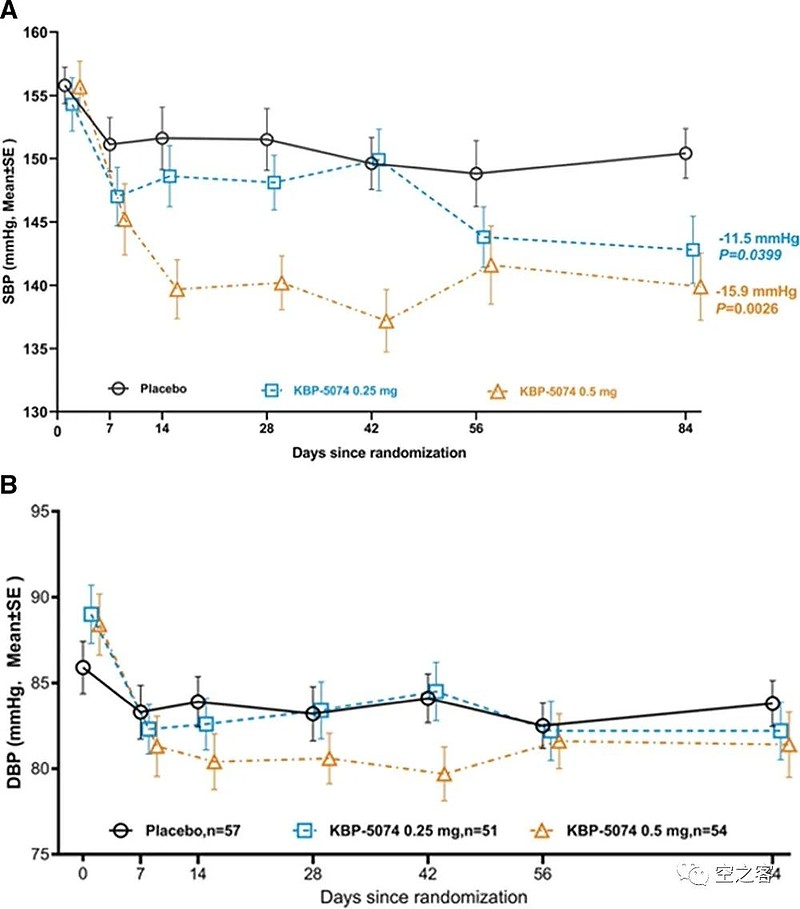

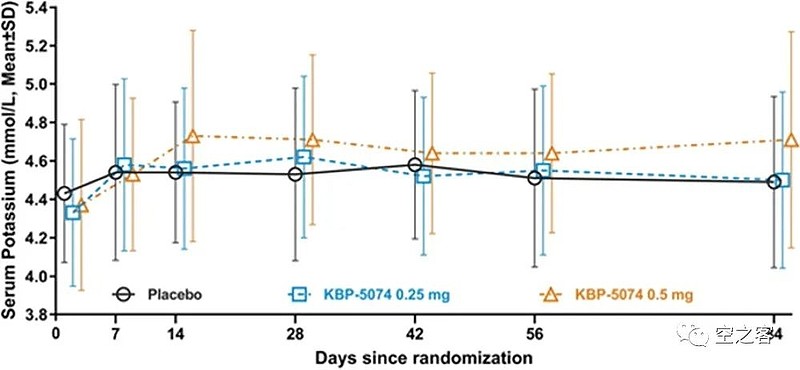

KBP-5074的具体设计思路我不确定亨利有无完整披露,只能简而言之,就是MRA早已证明有降压和改善心肾功能等方面的作用,但此前MRA药物都有典型的高血钾on-site不良反应,于是采取了非甾体等设计试图解决这些问题,目前在Ph2b结果中既观察到良好的降压和肾脏获益,又比较平稳地控制了血钾水平。

必须要澄清的是,方向对肯定不代表就能成,有意栽花花不发和无心插柳柳成荫都是极其寻常之事;但这并不妨碍我们评判立项时的方向是否正确,有些事可以赌、赌输了也认了,有些事压根不该赌、赌赢了也不代表应该,就像卫平·布莱恩特说“合理”。

3)竞争少

所谓竞争少,就是没有大量同类药物短期涌入的风险,这点当然非常难以判断,就要求立项时尽可能穷尽整个疾病领域未来可能出现的新疗法,半路出现事先未能注意到的强势竞争者,那就只能怪学艺不精了。

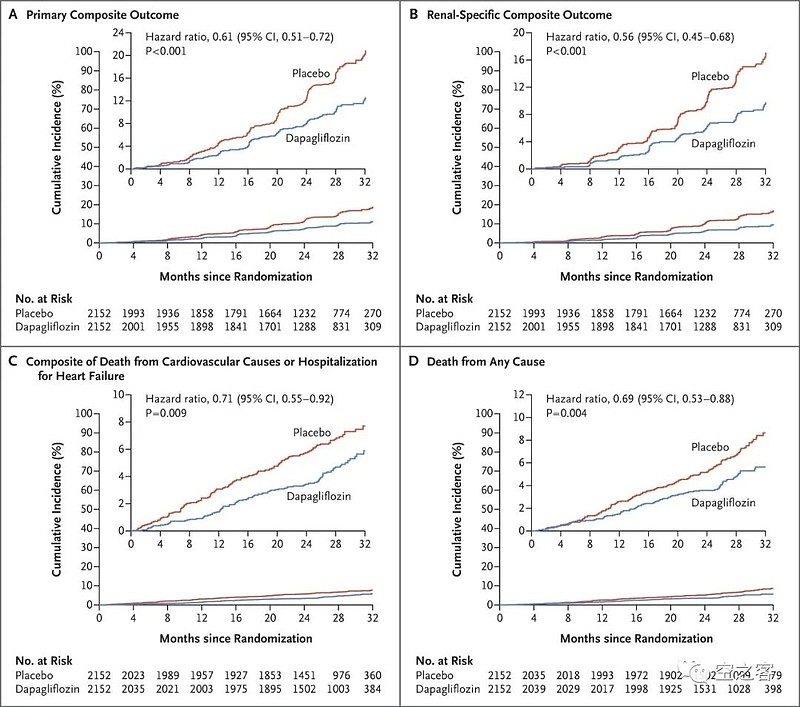

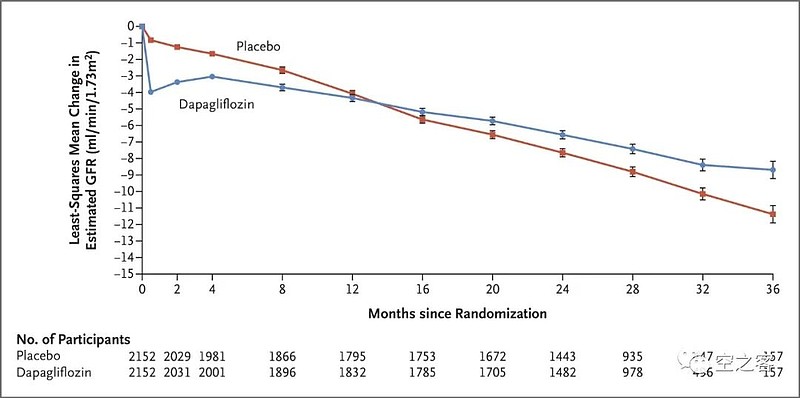

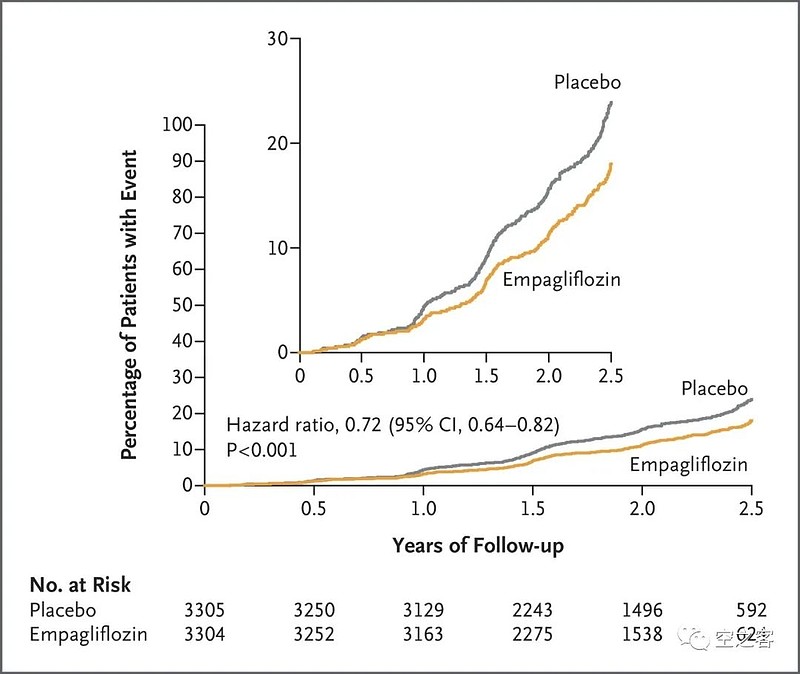

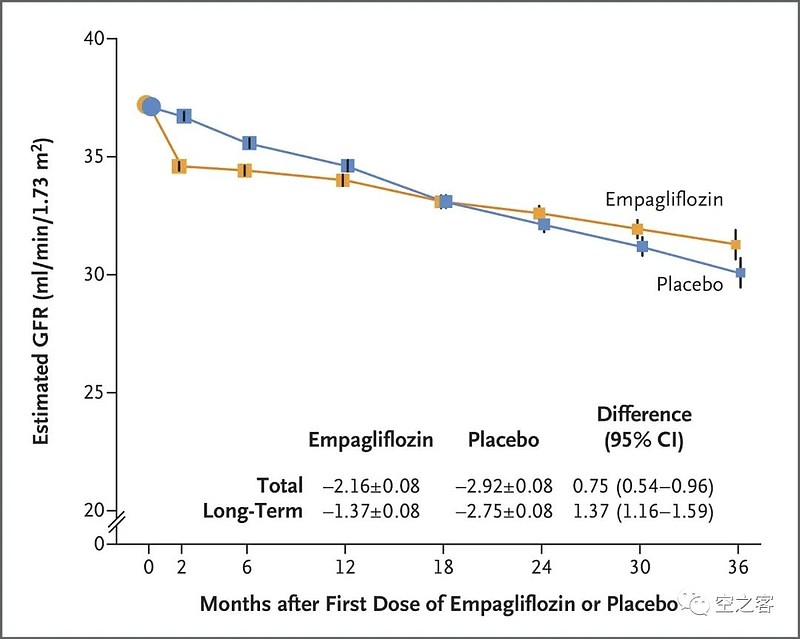

必须承认,我们在6年前投资亨利时对慢性肾病领域的竞争判断,如今被证明很不准确,非但没有预计到如今的神药GLP-1(司美格鲁肽刚刚提前终止了治疗慢性肾病的FLOW三期临床),甚至连当时已经启动三期临床的达格列净(DAPA-CKD试验)和恩格列净(EMPA-KIDNEY试验)都未列入考虑范围。所幸,SGLT-2虽然获批慢性肾病适应症,但毕竟血糖管理只是缓解肾病的途径之一,尚未形成遮断式的地位,给KBP-5074这种通过血压管理的途径还是留了活路。

当然,理念永远只是在取得事实进展之后总结出的说辞,还是要衷心祝贺亨利,不仅能让我能亲眼目睹一个重磅交易主角的诞生,更是走出了一条中国创新药企不太一样的道路。