从一年前开始梳理国内Biotech的商业化进展(参见22H1版本和22H2版本),最初的感觉是多数这些创新药企业都并不太可能实现成功商业化(这就是为什么这个系列最开始的命名是“不是所有卖药都叫商业化”)。近期,无论是医药行业内部、还是整体市场环境,悲观氛围肯定是有增无减,创新药早已是人憎狗嫌,商业化之类的话题大概更加无人问津。

然而笔者经过连续跟踪及横纵向对比,居然惊喜地发现,国内创新药商业化的现状和前景非但没有恶化,甚至可以说已经悄然完成了商业模式的“概念验证”,最直接证据就是有大批企业成功跨过了在销售环节的盈亏平衡线,距离整体盈利从逻辑上就只是时间问题,这无疑是极其重要的从量变到质变。诚然每家企业都存在个性化的情况,但群体一致的趋势性变化一定由深刻的产业逻辑来驱动。

再次重申笔者对于医药产业中商业化成功的唯一定义,即“通过出售药品形成规模化的销售额和稳定的盈利”,因此我们再次更新分析Biotech企业自主商业化药品的销售收入、以及是否能由销售带来利润,希望藉此为中国创新药市场的商业逻辑稍作一正名,以后在面对市场上“在中国做创新药不挣钱”的悲观论调时,就有了胜于雄辩的证据。

0. 数据声明

研究企业的范围限定于中国Biotech,不包含拥有多年仿制药销售历史的制药企业,主要是那些公司很难将创新药的销售额、成本和费用进行归集分类,难以形成结论;同时,也只关注自主进行商业化并有初步进展的企业和品种,已对外授权明确由他人进行商业化而只收取分成的不纳入考虑(但信迪利单抗、呋喹替尼等特殊合作形式仍视为信达/和黄的自主商业化),销售规模非常小尚无可比性的也不纳入考虑。

基于以上意图,我们重点考察以下几个层次:1)在收入中,我们主要关注自主商业化药品的销售额,诸如授权费以及其他非药品销售等收入则不在最核心关注范围内;2)生产成本和销售费用也尽可能剥离与自主商业化无关的部分(但对外支付的授权费应被视为必要成本而计入),从而形成各家企业在销售环节的模拟利润,作为每家企业自主商业化行为是否能够实现利润的评价标准,即自家的商业化能力是否足以养活自家的生产和销售团队;3)药品销售是对历史上研发成果的变现,是衡量企业商业化能力的环节,而研发费用是对未来的投资,我们关注在销售环节模拟利润用于支持研发费用存在的资金缺口,即商业化能力是否还有余力可以支持未来长期的研发活动;4)最后也整体考察利润表上的收入和净利润。

各衡量指标的具体定义将在下文详述口径。

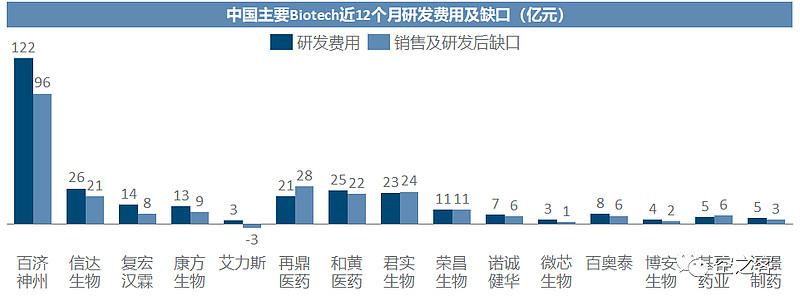

1. 整体对比

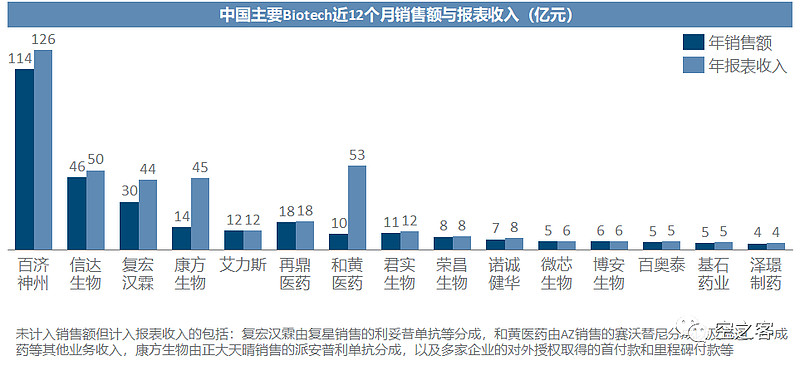

1.1 销售额与收入

销售额定义为企业由自有团队执行商业化所获得的药品销售额,已对外授权合作而获得分成或授权费等收入则不计入销售额、但可能体现在报表收入中。

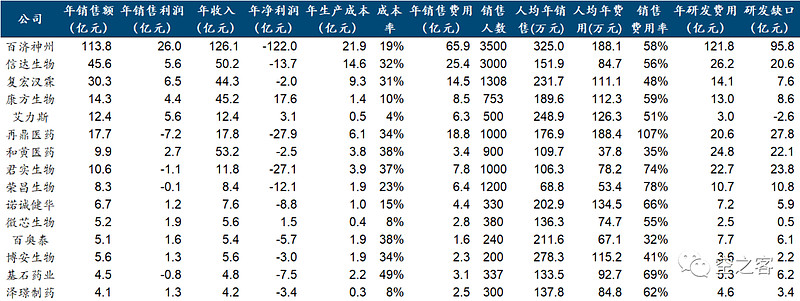

从销售额体量上看,百济神州独一档、也是唯一在全球进行自主商业化的企业,信达生物凭借PD-1重磅品种居第二档,复宏汉霖匪夷所思凭借生物类似药+PD-1的表现位列第三、事实上与信达处于相近的量级,康方、艾力斯、再鼎、和黄、君实都已经跨过10亿门槛,然后就是一批尚在5-10亿区间的玩家。

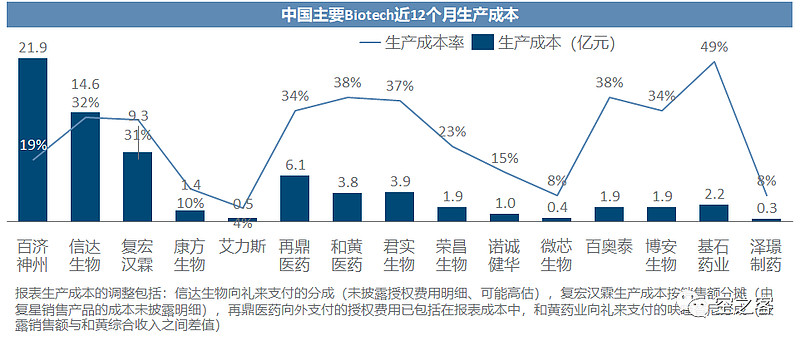

1.2 生产成本

生产成本尽可能拆分到与自主商业化销售直接挂钩的成本(部分企业未披露明细则在合理基础上从严匡算),包括直接生产成本以及与外部合作所需支付的采购、分成、授权费等。

百济、信达、再鼎、和黄、基石由于销售额中有部分来自合作产品,因而成本率偏高;复宏汉霖、百奥泰、博安的biosimilar以及君实的PD-1在医保谈判中降价较多,因而成本率也偏高。

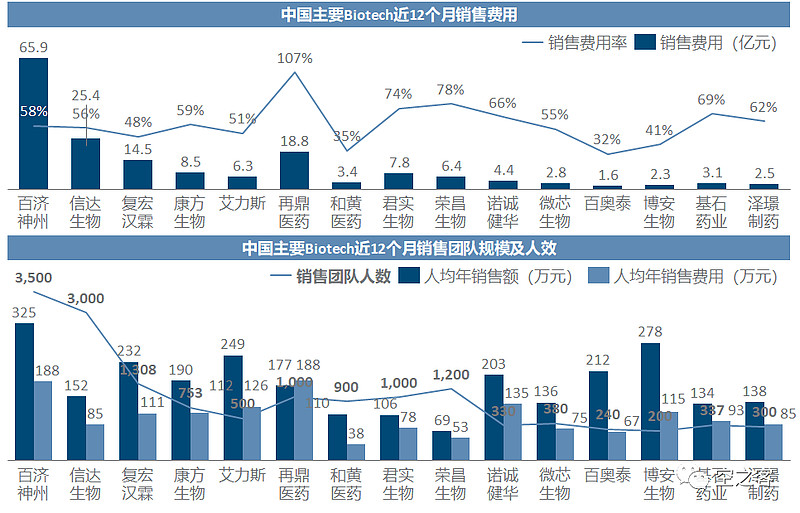

1.3 销售费用

同上,销售费用率以及人均销售额等也都是只与自主商业化销售额挂钩。

百济神州的绝对费用金额依然独一档,但被业内诟病的烧钱无度,实际上在美国市场的巨大销售额的摊薄下,费用率已经下降到相当正常的水平,再次强调需要用美国Biotech的标准来衡量百济,跟其他中国同业有本质区别;再鼎是另一朵奇葩,人均费用高企,使其成为这个列表里唯一费用率高于100%、即销售额养不活人头的销售团队;信达众所周知经历了一波较大的费用削减,使它与复宏汉霖、康方、艾力斯等一起,把费用率维持在50%附近,也形成中国Biotech盈利的中坚力量;和黄、百奥泰、博安属于“花小钱办中事”的典型路线,通过较低的人均费用省出了利润空间;君实、荣昌、基石、泽璟等销售爬坡不理想的,则显得费用率偏高。

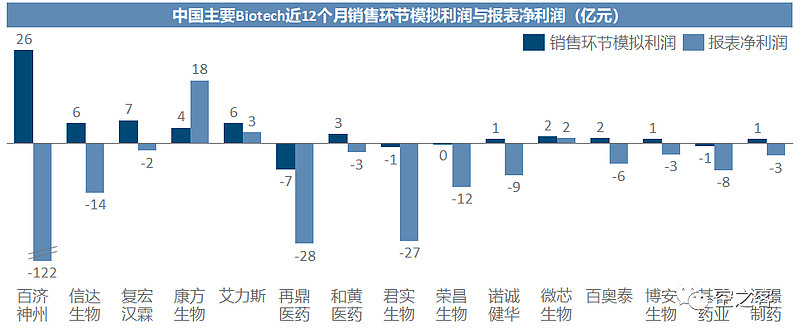

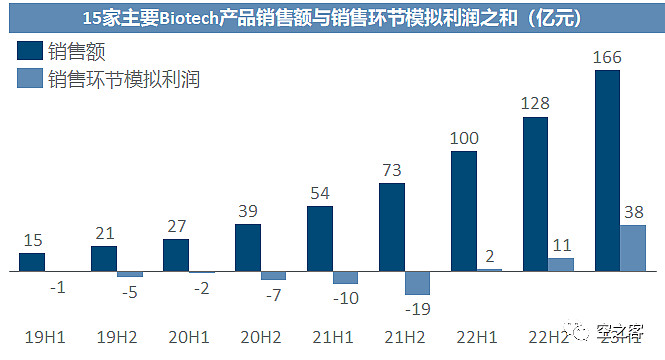

1.4 销售利润与净利润

销售环节模拟利润是用上述销售额-生产成本-销售费用得到,即单纯看卖药能不能挣钱(可以将管理费用和研发费用视为相对固定且可控),是评价企业自主商业化盈利能力的最重要指标。

可喜的是,多数中国的主流Biotech已经完成了自主商业化的盈利能力验证,这里面包括所谓的烧钱狂魔百济神州(事实上百济烧钱是烧在了全球研发上),既有信达、复宏汉霖、康方、艾力斯、诺诚健华这些依靠大单品,也有和黄、微芯、百奥泰、博安这样靠聚沙成塔加控费。这其中,甚至不少产品并不算很出彩的企业也依然能在销售环节挣到钱,更是从不同角度都印证了,即使在中国市场面临医保控费的巨大压力,药品商业化也依然是可以盈利的可靠商业模式。

1.5 研发费用与缺口

绝大多数企业,仅依靠销售环节模拟利润是不足以支撑研发活动的,目前仅有艾力斯这一家真正实现利润表的稳定转正,其他基本都还有一定的缺口、但很多也都在迅速收窄(详见下文)。

2. 主要企业

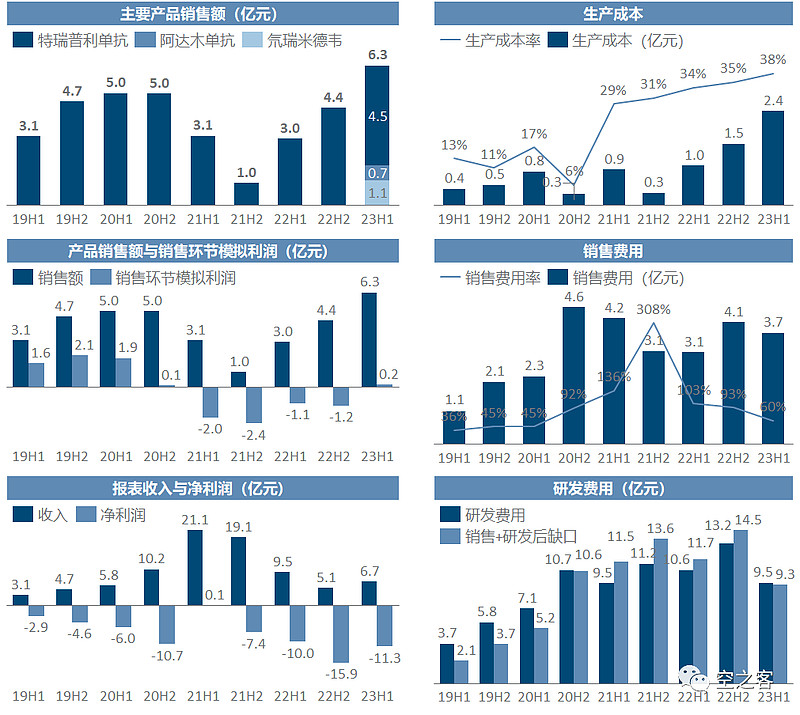

2.1 百济神州

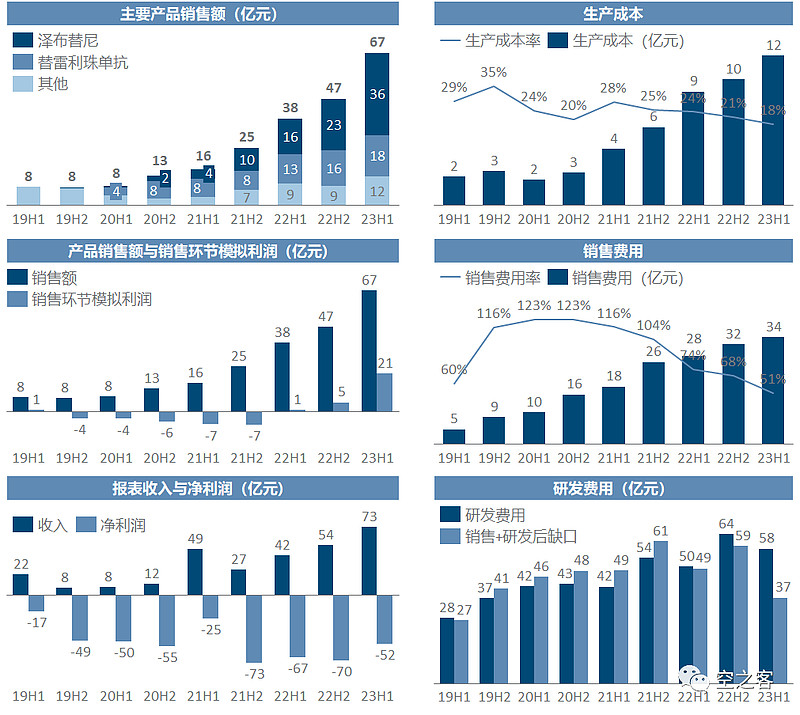

百济神州依然是让人感到喜忧参半的矛盾综合体:可喜的是,在如此体量下收入端依然保持恐怖的增速,泽布替尼携“头对头”之威基本已经铁定攻破10亿美元大关,更本质的变化是,随着销售额激增,销售费用率被迅速摊薄、销售环节的盈利迅速得到体现,至少在销售环节所谓“疯狂带金”或者“无法盈利”之说已经不攻自破;担忧的是,每年百亿以上的研发费用,让销售环节来之不易的利润显得杯水车薪,报表亏损有收窄、但好像距离报表盈利依然遥不可及,如果没有下一个比肩PD-1的重磅炸弹(无论是不是TIGIT),如此规模的缺口,靠十亿以下量级的中小品种零敲碎打是无论如何抹不平的。

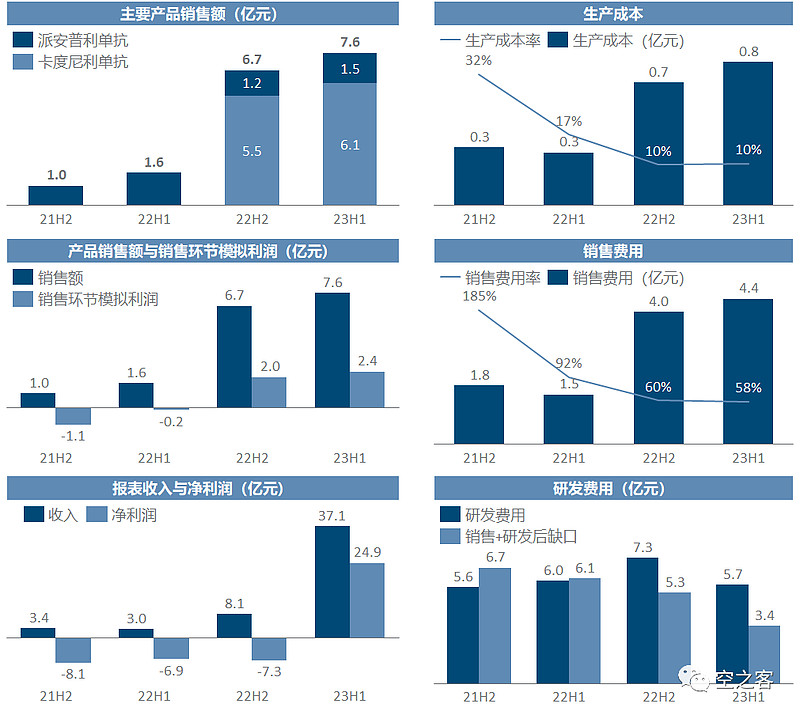

2.2 信达生物

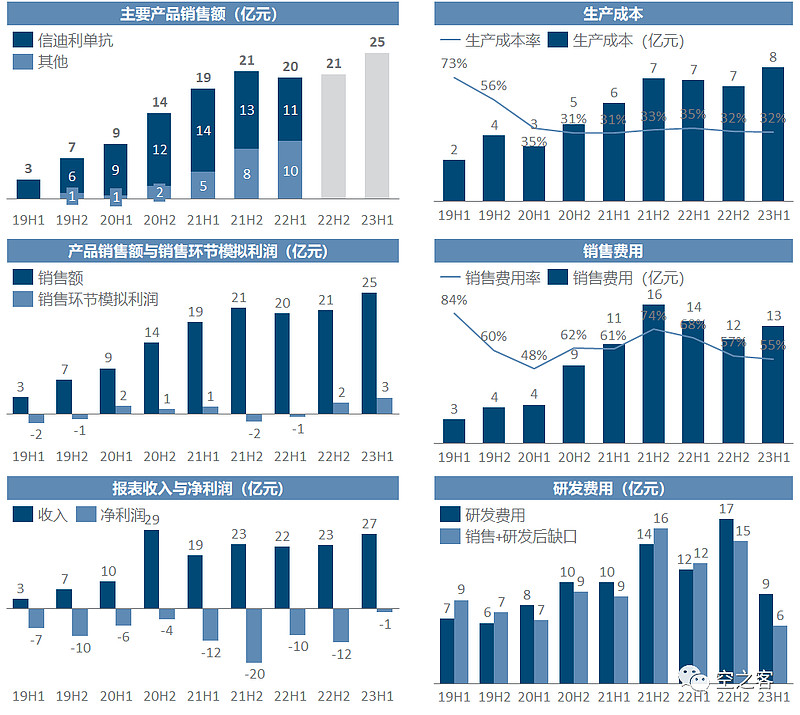

信达在经历了一年多令人揪心的增长曲线走平,今年看似重拾了增长(再次对信披质量给予差评,特别是作为排名靠前企业中唯一不明确分品种披露的,应该感到自惭形秽!);加上从去年以来,果断地大幅削减销售和研发费用,让销售环节稳定实现盈利,且报表整体盈利也触手可及,这与半年多以前相比安全垫大大增厚,凭借现有商业化管线守住盈亏平衡点,公司对于未来诸如减肥药这种潜在超重磅品种的定位,一下子就从雪中送炭变成锦上添花。

2.3 复宏汉霖

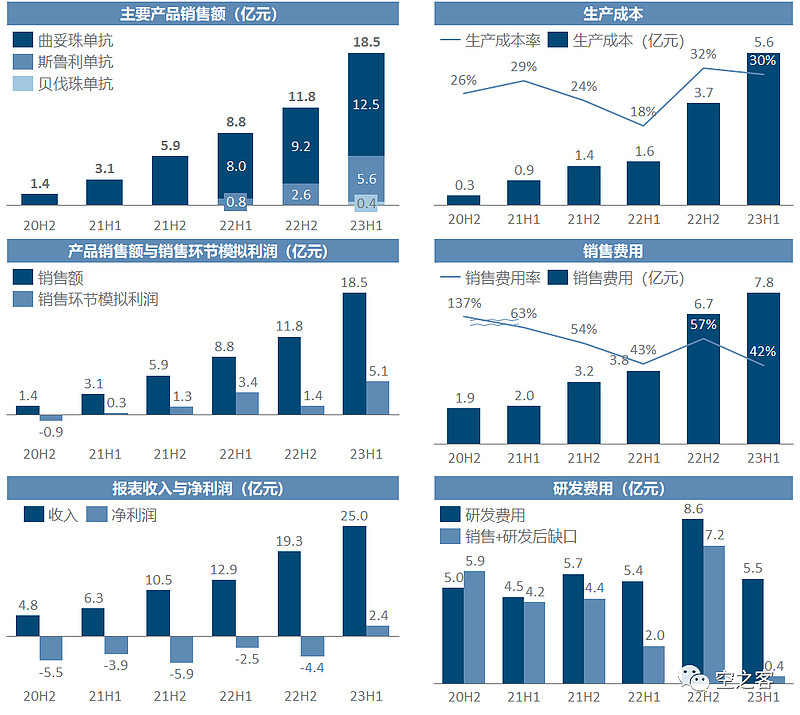

刨去资产负债表以及控股股东等大坑(u1s1从财务角度这些坑其实依然是足以致命的),仅看利润表和运营角度,复宏汉霖的商业化能力始终被大幅低估;在不包括复星销售的两款产品情况下,仅靠一个原研专利过期多年却生生做成独家品种的曲妥珠单抗就实现超过20亿的年销售额,长期保持销售环节能够盈利,外加复星代销的几个品种分成贡献,今年一举实现首度报表扭亏;复宏汉霖能靠看似红海的Biosimilar和PD-1来实现盈利,多数企业所处的竞争格局不应该更差,如果无法盈利似因反省自己的商业化能力,而无论如何不能把锅甩到“中国市场无法支持创新药盈利”的头上。

2.4 康方生物

虽然天晴在PD-1上似乎已经放弃治疗,但双抗在首年实现11亿多销售额的爆发力,依然非常震撼,这还是在明显缺货的情况下(半年报存货余额迅速下降);同时,在商业化初期就将成本费用控制得相当到位,让康方几乎从一开始就已经实现销售环节盈利,目前距离报表稳定盈利也并不遥远(今年的授权收入不算),这样的盈利速度在同行中十分优秀。

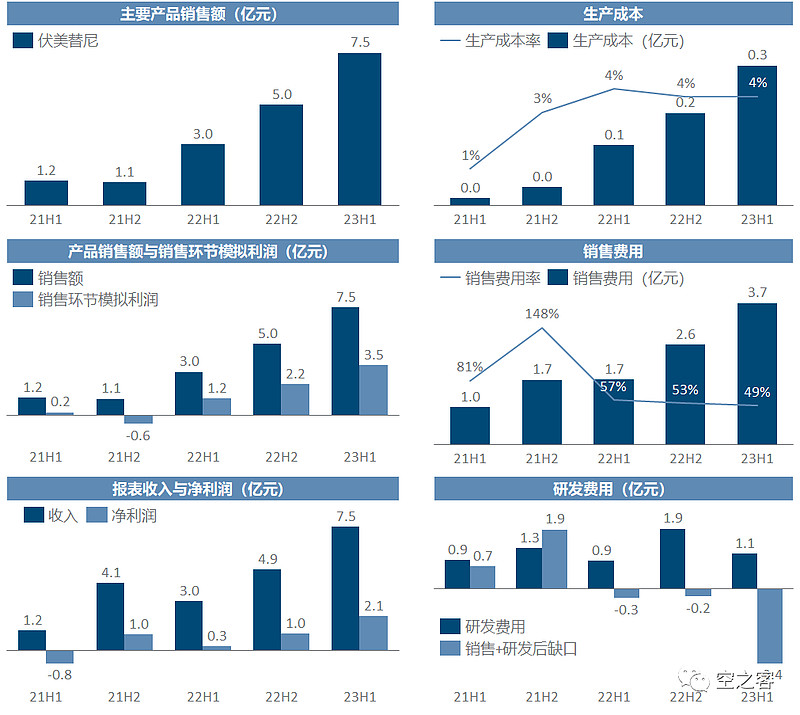

2.5 艾力斯

艾力斯的商业化路线应该出乎了很多人意料,仅凭手握伏美替尼这个在三代EGFR TKI中并不算很突出的品种,靠着高水平的谈判和准入(比奥希替尼价格都高)以及有效的成本和费用控制,研发端也不贪多求大,成为目前唯二能在报表层面稳定盈利的中国Biotech,不失为一种小而美的成功策略。

2.6 再鼎医药

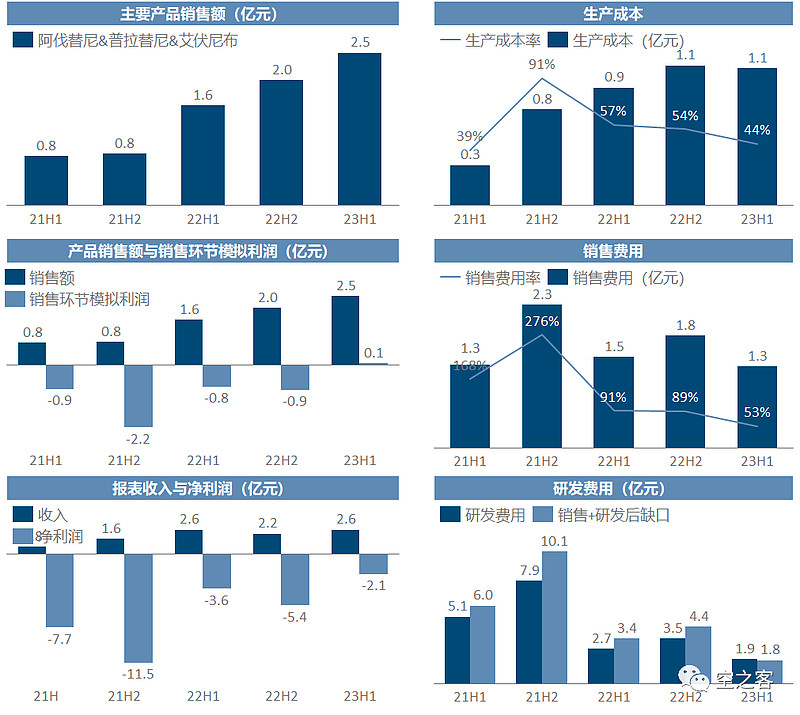

再鼎医药比较直观地诠释了科学性风险和商业化风险的不可兼得,在PARP抑制剂等多个管线顺利获批开始销售且销售额爬坡还算顺利的情况下,对外分成导致成本率始终在30-40%区间的同时,摊大饼多个适应症领域齐头并进导致销售费用居高不下,至今靠销售额连销售团队自己都养不活,更遑论整体盈利目标,最绝望的是这缺口似乎收窄的趋势也并不太明显。

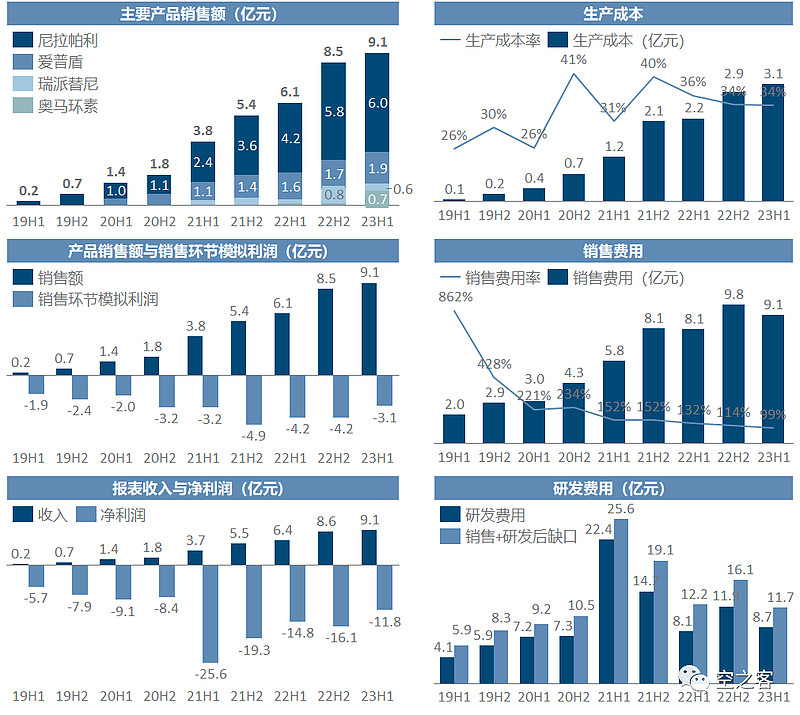

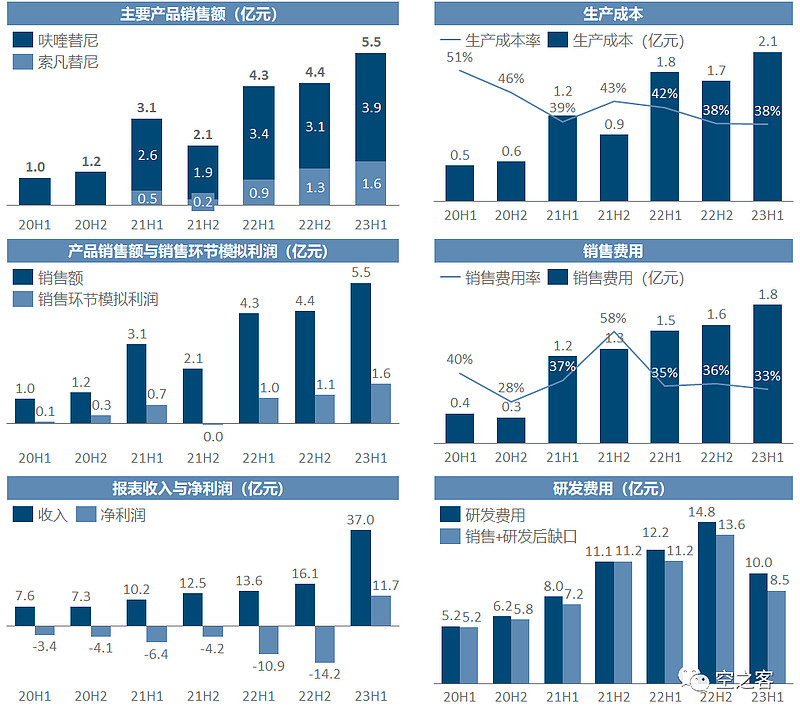

2.7 和黄医药

和黄也是比较容易被忽视的一个玩家,旗下几个品种都说大不大说小不小、而且各种业务既多且杂,不怎么像单纯的Biotech人设;然而就在不计AZ销售的赛沃替尼的情况下,呋喹替尼+索凡替尼的年销售额就接近10亿,外加严苛的销售费用控制(与百奥泰并列销售费用率最低),已经实现销售环节的稳定盈利,当然今年呋喹替尼卖给Takeda的授权费收入属于意外之喜了。

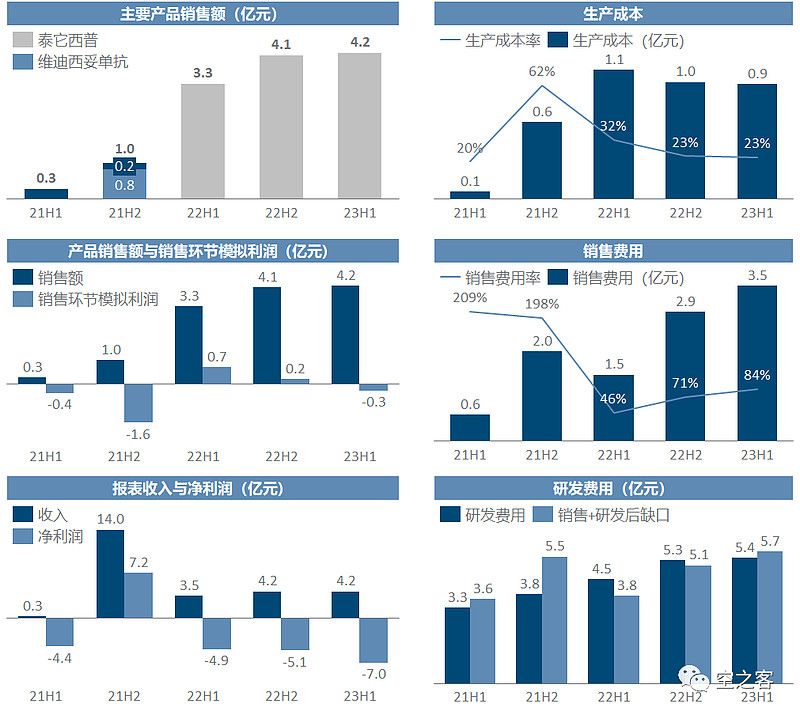

2.8 君实生物

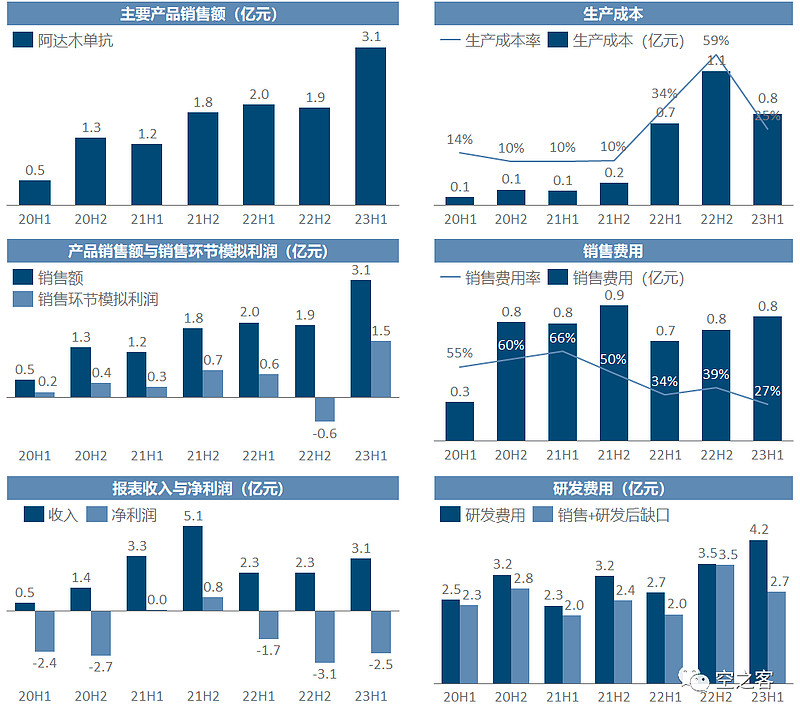

能把当家大品种的销售额曲线划出一个“深V”,可能也就君实生物独此一家了,扩适应症和谈判定价策略等一系列昏招的影响逐步淡化后,这一年多PD-1销售额已反弹不少,总算勉强实现了销售环节的打平,但这半年也基本涨不动了;阿达木单抗以及新冠药的贡献明显也不太能长期指望,研发费用始终处在高位,外加奇葩的逐渐升高的成本率,让公司距离报表盈利的缺口依然很大。

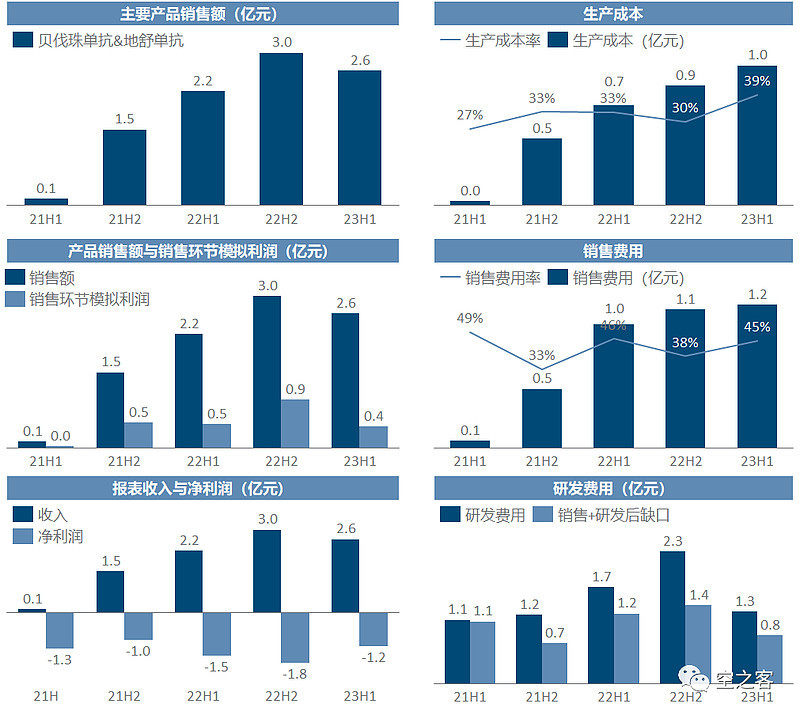

2.9 荣昌生物

荣昌生物无论如何也是在中国市场占据着ADC的商业化先机,但毕竟me-worse身份不好洗,为了销售额,成本和费用控制也顾不得那么多了;然而这一年多销售端的增长显著乏力,导致销售环节曾经的利润也就昙花一现,距离报表利润的缺口似有越拉越大的趋势。

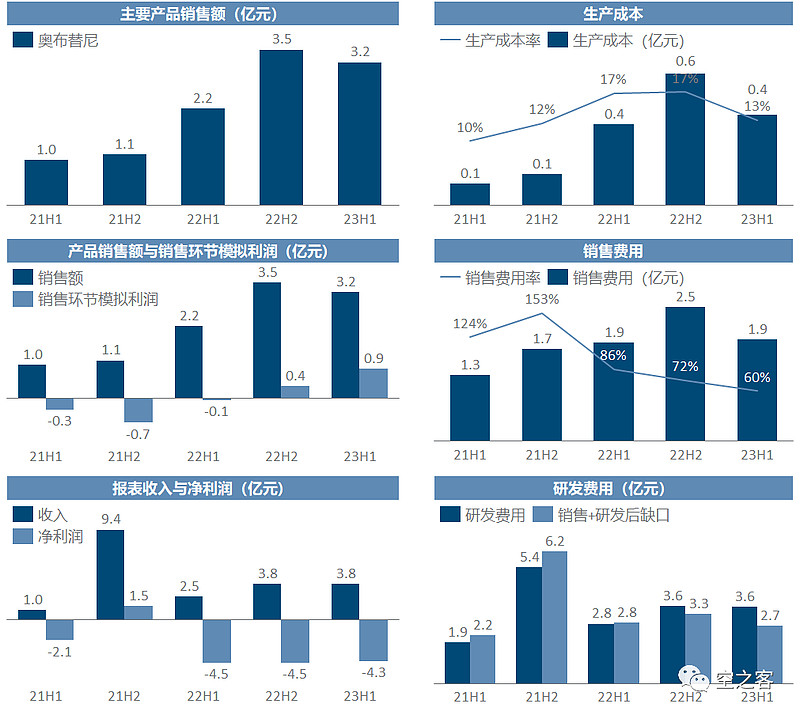

2.10 诺诚健华

与艾力斯相似,诺诚健华也是靠热门靶点的单一大单品实现商业化,年销售额突破了5亿,依靠对销售费用的控制,终于在销售环节体现出了利润,外加研发端也相对克制,报表的亏损敞口起码没有扩大。

2.11 微芯生物

作为科创板医药第一股,微芯生物跟其他多数Biotech的商业化道路都有所不同,主打一个稳扎稳打,手中资产都未见得性感,但仅靠HDAC的销售额也能迈过5亿大关;尽管目前已经增长寥寥,而成本和费用都控制在上佳水平,使得报表层面也能盈利。

2.12 百奥泰

卖掉了贝伐,仅靠阿达木单抗Biosimilar的百奥泰,靠不到5亿销售额能实现销售环节的盈利,主要还是靠极致的销售费用控制,后续再想有文章可作估计就要靠ADC管线续命了。

2.13 博安生物

坦率说博安曾长期是笔者的嘲讽对象,但就像Biosimilar大哥复宏汉霖那样,博安也是靠精细运营的代表,既能把贝伐单抗这种“大路货”卖到5亿,又能做好费用控制,于是也几乎从一开始销售环节就能盈利。

2.14 基石药业

虽然创始团队四散而去且自研品种PD-L1十分玄学,但基石居然靠外来资产成功在销售环节打平;经历动荡后,基石看起来在费用端的十分克制,因而报表利润也似乎并不遥远。

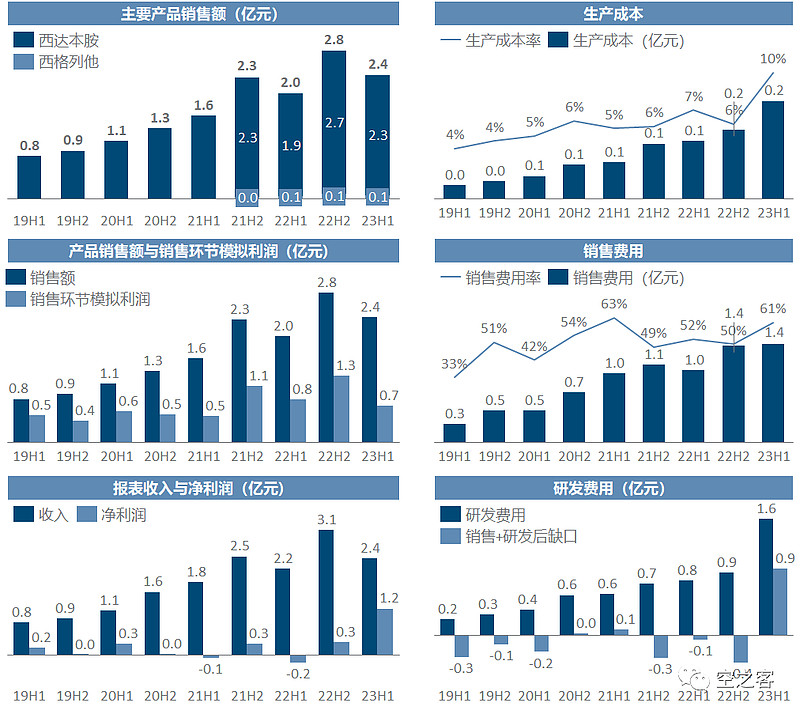

2.15 泽璟制药

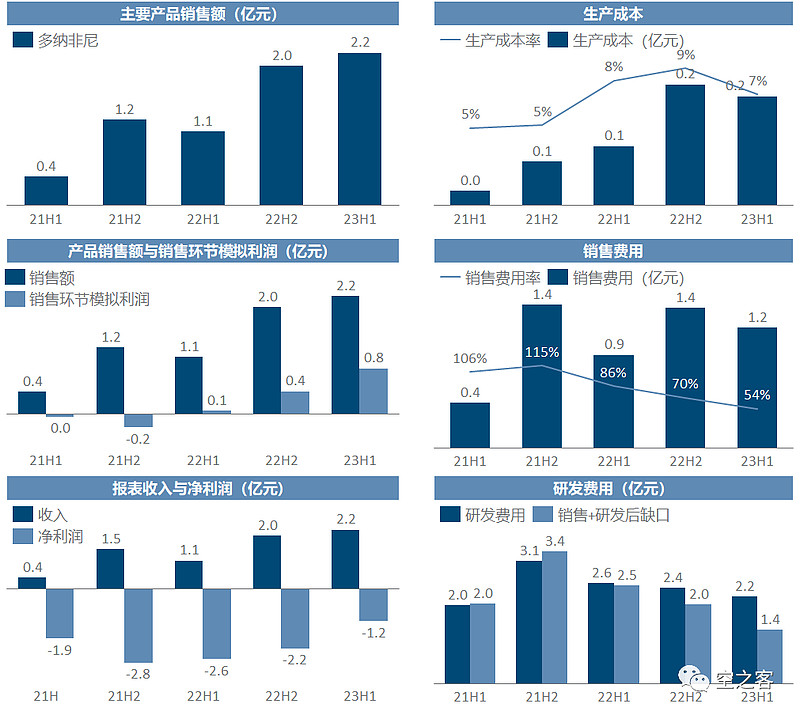

即便是以多纳非尼这种孱弱的爬坡态势,费用率也依然能迅速摊薄下去,销售环节已经明确盈利,报表亏损也逐年收窄。

3. 结语

正如那句俗话“我们总是高估短期的影响、而又低估长期的影响”,中国Biotech的商业化进程就发生在我们眼前,但似乎多数人都并未重视这股变化的力量。

从全球药物发展史来看(参见【医苑观畴】海外Biotech商业化的成败风云),一个Biotech从零开始建立自主商业化能力,短短三五年实现盈利都是极其罕见的,毕竟人家大药企的上百年基业没道理面对一两个分子的灵光一现就不堪一击,20亿美元销售额放在全球也是较为常见的盈亏平衡点;中国Biotech的商业化道路满打满算也就刚走了5年(从PD-1元年2018起算),能够有如此众多的企业证明在销售环节开始盈利,无疑是跨越式的进展,至少包含了以PD-1为代表的现象级重磅品种浪潮和国内医药制度改革红利的叠加作用结果,可以算是天时地利人和的产物。

我们可以稍退一步更宏观地来看,这15家主要的中国Biotech企业,在最近短短五年内销售额出现了10倍量级的爆炸式成长,而在销售额跨过某个节点后利润也有如从天而降(这还没有考虑诸如恒瑞等传统药企的力量),而这区区两三百亿的体量在整个医药行业中甚至只有1%多点的占比,不难想象未来在“腾笼换鸟”的进程中,创新药销售额继续不断增加,盈利能力应该并不是一件需要太过担心的问题。

这是一道简单的算术题,背后支撑的逻辑则是人类对生命长度和质量的永恒追求(这是医药区别于几乎所有其他行业的根本差异),只要这个支柱存在,医药产品的商业化就永远会酝酿机会,它可以是大和小的区别、可以是难和易的判断、可以是这里或那里的选择,但不用怀疑,它一定存在。

最后,再次陈述观点,不接受反驳:中国创新药的商业化道路,已经熬过了最迷茫的黑夜,曙光已然大现。

附件:中国主要Biotech商业化核心评价指标

往期药企业绩定期更新系列:

【医苑观畴】主流技术方向谁说了算:2022年上半年全球大药企核心产品管线进展总览

【医苑观畴】主流技术方向谁说了算:2022年第三季度全球Biopharma核心管线进展总览

【医苑观畴】主流技术方向谁说了算:2022年第三季度全球Biotech核心管线进展总览

【医苑观畴】主流技术方向谁说了算:2022年下半年全球大药企核心产品管线进展总览

【医苑观畴】不是所有卖药都叫商业化:2022年上半年中国Biotech商业化进展总览