4月14日,Seagen因Pfizer的430亿美元收购向股东发出proxy statement,其中披露了大量有关此交易的细节,不仅展示了这个近几年最大医药交易的形成过程,而且让我们得以一睹全球最大的制药企业和最好的生物科技企业的风采,看他们在是如何进行战略决策与风险应对,让我们一起跟着大象学跳舞。

1. Seagen寻求交易的过程

早在2019年,Seagen就接触了一家A公司,在多次沟通中对方提出了多达6项合作方案,包括:1)A公司投资Seagen的20%股权,并在部分商业化和在研产品上达成战略合作;2)A公司直接收购Seagen,同时将其早期研发平台和管线分拆成一家新公司SpinCo;3)A公司以每股200美元的对价现金收购Seagen。

Seagen董事会评估后认为,分拆SpinCo的方案不可接受、每股200美元价格也不合适(当时股价在90.57-124.32之间),因而到2020年4月就与A公司停止了一切收购的讨论。此后直至2022年春天,Seagen主要专注于产品层面的合作,完成了一系列战略动作,与MSD之间达成LIV-1 ADC的授权合作、获得6亿美元首付款外加以每股200美元的10亿美元股权投资(200这个数字是不是有点眼熟),从荣昌引进了HER2 ADC、付出2亿美元首付款,与Sanofi达成共同设计开发三个肿瘤新靶点ADC的合作等等。

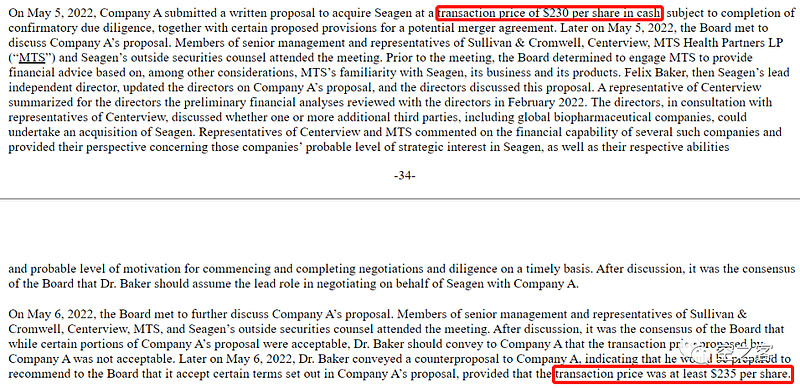

2022年2月,A公司再次约见Seagen,提出新的收购价格范围是每股235-245美元,并经过一系列讨论后在5月提交了一份书面方案,拟以每股230美元收购。随后由董事Dr. Felix Baker(就是Baker Bros.的那个Baker)代表Seagen向A公司提出收购价格至少要每股235美元,双方进行了反复拉锯。

正当交易向前推进之时却横生枝节,5月15日Seagen时任董事长Clay Siegall因家暴被捕而被迫辞职,加之与第一三共的的专利仲裁已现不利,尽管Seagen向A公司开放了尽调材料和管理层访谈,但谈判却陷入僵局。此时有B和C两家国际制药企业表达了收购兴趣,但经过评估其资产负债表和资本结构,认为他们的收购对价将包括全部或部分股票,Seagen于是都予以了拒绝。

在财务顾问的建议下,Seagen决定主动与Pfizer和D公司接触来寻求被收购,至6月1日Pfizer提交书面方案、拟收购价格为每股210-220美元,6月10日D公司也表达了兴趣、但拟收购价格为每股200美元。

在收到这些收购意向后,Seagen在各个潜在买家之间闪转腾挪了一阵子,以试图尽可能抬高收购价格,至8月21-22日分别像A公司和Pfizer表达了“不涨价就走人”的要求。

随后的几个月内,随着PADCEV联合K药治疗尿路上皮癌的BLA提交和TUKYSA联合赫赛汀治疗RAS野生型HER2阳性结直肠癌获批等业务进展,Pfizer重新回到谈判桌上,表示可接受原报价每股210-220美元的上限,Seagen方面则希望抬高到接近每股230美元的水平。

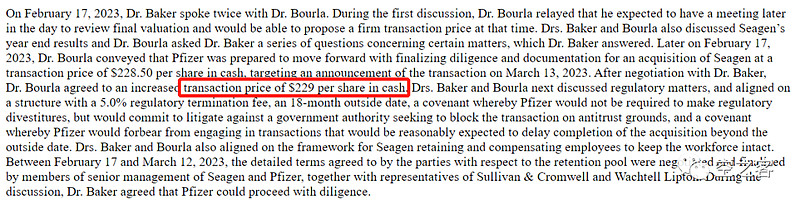

几天后2月17日,双方终于达成共识收购价为每股229美元,并于3月13日最终公告,这一最终价格居然只比最初A公司的报价少了1美元。

2. 估值方式

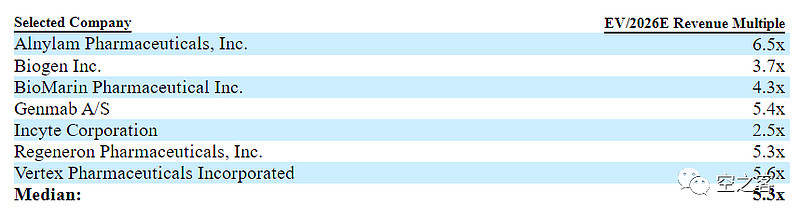

首先是以可比上市公司的EV/2026E Revenue倍数为标准(说实话华尔街分析师们这种对未来四五年的预测靠谱程度也非常有限),选取了7家可比公司后认为这个倍数应在4.5-5.5x,对应每股价格在109-132美元。

其次是以可比收购交易的交易价值/未来三年预测收入倍数为标准,选取了10个可比交易后认为这个倍数应在5.0-9.5x,对应每股价格在111-204美元。

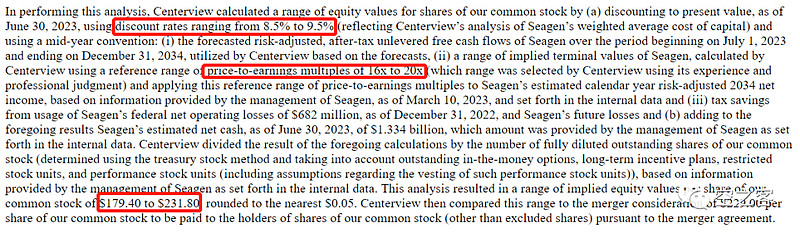

接下来也进行了DCF方法,贴现率用的8.5-9.5%、终端PE用的16-20x,对应每股价格为179-232美元。

3. 团队利益处理

Seagen是一家成立了超过25年的企业,管理层和团队必然是收购完成后举足轻重的力量,特别是在收购过程中还出现了CEO因诉讼案而被迫离职的事件,如何兼顾他们的利益也是一项挑战。

首先,是常规的期权、限制性股票以及奖励股票的转换兑现。

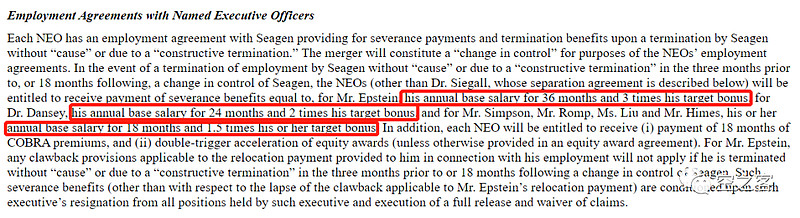

其次,对核心管理层都承诺如在收购前3个月或后18个月内无故被解职、则将获得18-36个月基本薪酬和1.5-3.0倍奖金的遣散费,并授予Seagen部分留任员工以奖励、包括20%现金和80%不同时间发放的RSU。

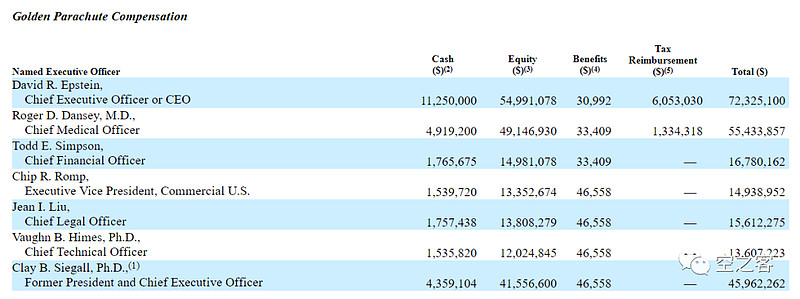

最后,是法定的“金色降落伞”补偿条款安排。

在阅读这份200多页的公开披露文件时,除了钦佩Seagen在如此跌宕起伏的环境中成功穿针引线完成这笔巨额交易以外,更是羡慕成熟市场能够将这些精确到每日的细节记录清晰并予以公开,什么时候我们的市场交易也有如此透明度,则必然是全体市场参与者之福。