中国医药创新近年来的崛起是无可争议的事实,但正是这集天时地利人和的行业整体驱动力,使得对个体成功要素的分析变得扑朔迷离。恰恰因为驱动行业出现跨越式发展的这些变化,幅度巨大且具有短期性、甚至一过性,导致近10年左右的中国医药创新行业,事实上处于一种“生于三界之外、不在五行之中”的极特殊状态,时间空间上都很难找到对标参照物,乃至于行业发展的时间轴都好像出现若干不连续的断点。

这种特殊性和断裂感,给全行业的从业者与投资人都制造出了巨大的幻觉,我们无法看清整体与局部、长期与暂时、一般与特殊,用投资中常用的α(可粗浅对应个体成功)与β(可粗浅对应行业发展)来比喻,就是很多人都将这二者混淆倒置了,最典型的两种幻觉是:1)错将行业β当成自己的α;2)错将少数人的α当成行业的β。这毫不稀奇,毕竟人类共有的本能心理需求就是自我认可,通俗地说就是“达则自我奋斗、穷则环境不好”。

在诸多容易引起α/β混淆倒置的因素中,要数药品审批制度改革、医保支付改革、资本市场扩容、PD-1这几个最具迷惑性,因其都是伴随行业崛起过程中最重要的事件,势必与行业整体及每个参与者的发展都有极大的因果关系(或至少也是相关性),因而也就成为最常见的幻觉来源。

1. 药品审批制度改革

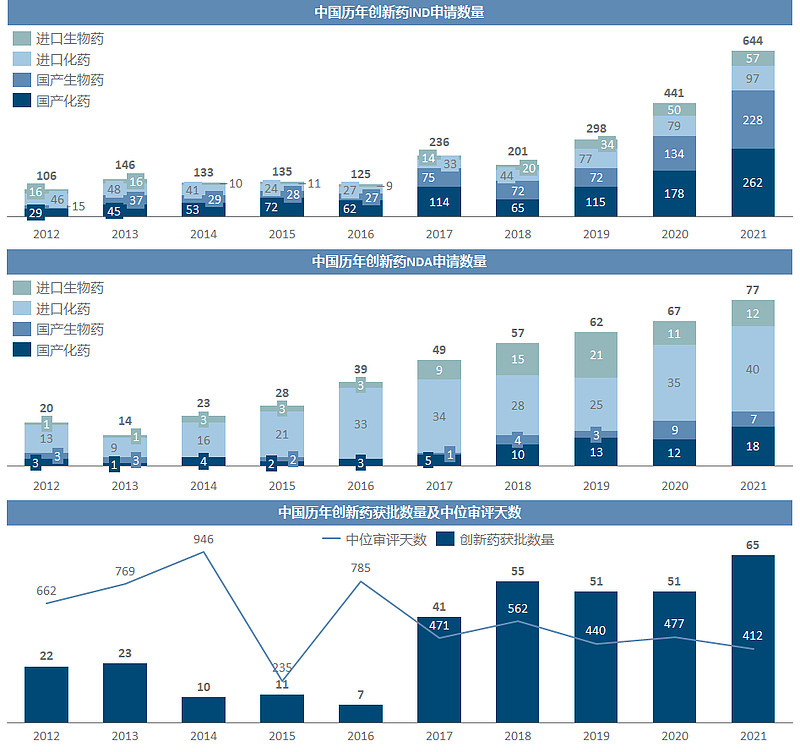

2015年药审改革一声炮响,给中国带来了创新药,这对中国医药行业的分水岭意义,早已无须赘述。

在巨大的政策红利中,全医药行业的β是肉眼可见的,上图中每一个IND和NDA就都是β的痕迹,而这其中泥沙俱下和良莠不齐自不待言,更要命的是这种短时间内出现的巨大β,一则对α的判断形成了巨大的背景噪音、二则增量可持续性存疑,继而就出现了两种比较有代表性的幻觉(往往还会同时出现):

1)过去我们企业的发展不够快,主要问题赖监管,包括但不限于审批速度太慢、技术太新监管看不懂太保守、搞一刀切被误伤、没有MAH我们不得不自建厂房,等等;

2)未来我们企业的发展将提速,主要是监管政策到位、我们的价值得到实现,包括但不限于审批速度已经明显加速、CDE对我们非常支持、我们与监管机构保持密切动态沟通、有CDMO大大加速研发进度,等等。

回想一下,这几年是不是在很多BP上看过或者从很多创始人那儿听过类似的说法?特别是前两年细胞治疗领域,是不是一半以上的BP都要写魏则西或者卫计委叫停的事?

不可否认这些因素确实真切地影响了很多企业甚至很多子行业的发展轨迹,在分析研判时自然是重中之重。然而,这些影响的毕竟只是历史上的β、与各家企业的α无关,你被监管卡了、别人也被卡,但实际上各家的进度差异肉眼可见;此外,药审改革所带来的政策红利是否还能带来持续的增量,这至少需要严谨论证、而非理所当然,即便是有增量,谁能吃得到也依然是各有分说。

2. 医保支付改革

眼下正是谈医保色变的时期,仿佛医保局就是中国医药行业发展的最大障碍,下面这张脸成了多少人挥之不去的梦魇。中国医药市场天花板降低啦、创新药商业逻辑终结啦、获批即降价啦,如此种种,简而言之就是一大幻觉:一个品种和企业的商业化不顺利,那必须是医保的锅。

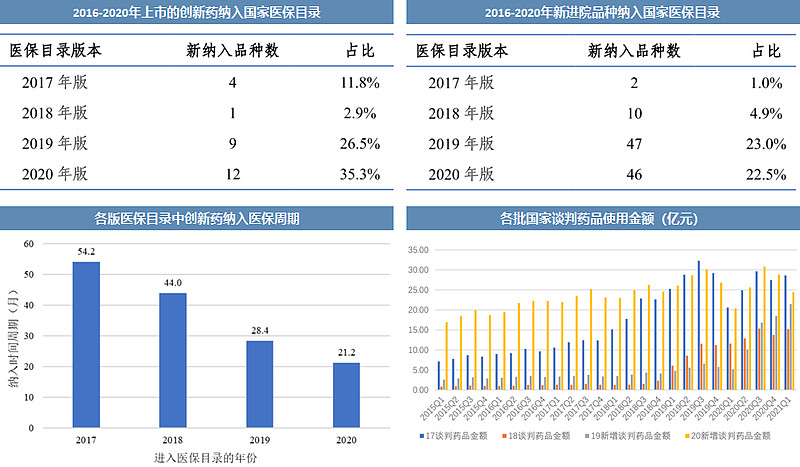

问题是,咱得知道这条路是从哪儿出发的。医保谈判又不是什么自古以来,当初2017版目录调整被多少券商研报冠以“‘八年抗战’后的重大利好”,要按照在那以前的医保支付方式,PD-1们现在都还在医保目录外飘荡着呢。

数据来源:《中国医保药品管理改革进展与成效蓝皮书》

讽刺之处在于,犹记得在下刚入行时,医保的形象可不是这样。当初某国产me-too之滥觞,被广泛认为全靠本省医保带头垂范支持本地创新企业,才能一举从零卖到那么多的,这其实就构成了“医保幻觉”的另一种形态:既然有的企业靠医保“特殊照顾”能够成就商业化,那我们上也行,要是不行那一定是医保对中国创新药的整体打压,所以不是我的问题。

3. 资本市场扩容

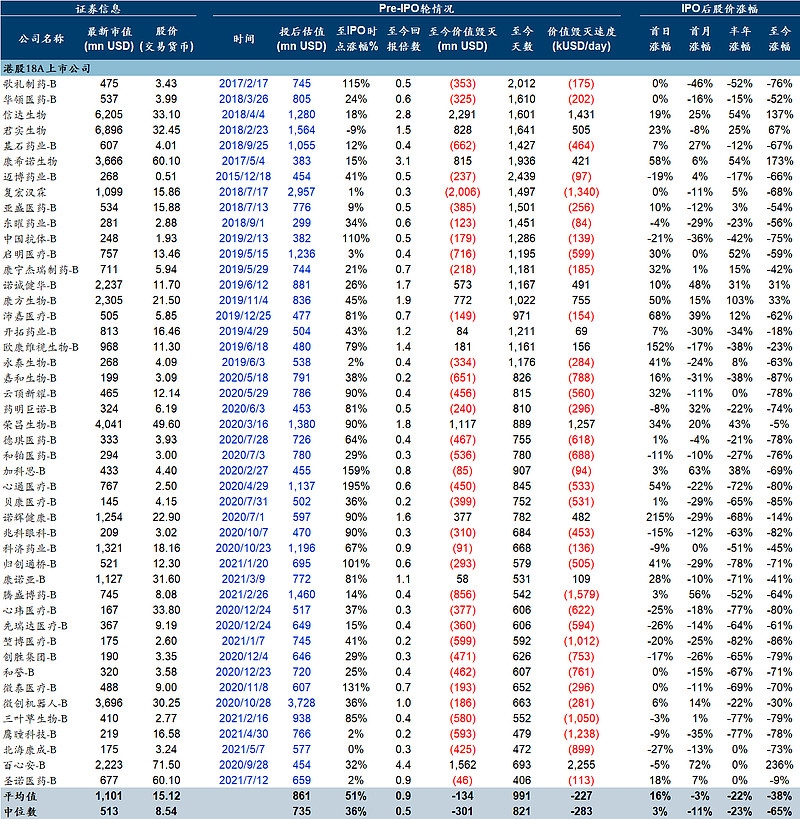

香港18A和科创板对于创新药无疑是最直接的强心针,大概也是促使大批资本和人才涌入这个行业的最大驱动因素。在使得一批企业融资大大加速以及一批创始人迅速财务自由后,这一年多来,资本市场似乎又摇身一变成了最大的负面因素,拔苗助长、初心不正、价值黑洞,一堆标签又扑面而来。

对于资本市场应该起到的作用,我们不妨回看在18A出炉后李小加在当年药促会上的讲话《李小加:香港生物科技板块的启航》,还记得在他说完以下这一段后,现场是爆发了挺长时间掌声的:“会不会出现一地鸡毛?我们认为这是大概率的事件,一定会。什么时候出现?不知道。一定会是因为没有一个正常的市场会逃过市场规律的控制,市场总会有非常疯狂的时候,只要你让市场做出决定的话,这个上上下下就是不可避免的。”网页链接

资本的癫狂和黯然,其实都是中国创新药从业者幻觉的投射,也是α/β混淆倒置的最直观体现:

1)在资本跃进之初的前一两年,是将此前5-10年甚至更长时间积累的行业要素集中资本化的窗口,确有几家资产质量上佳的企业在资本市场充分获利(上表中18A企业里至今上市前股东仍没有亏损的也就屈指可数),于是“我上我也行”的思路大行其道,一度出现了不管什么企业都是“10亿美元crossover轮->100亿人民币IPO”的固定路径,属于典型的将少数人的α当成了行业的β;

2)从繁花似锦到枝残叶败,整体大势同样成为了淹没个体信息的巨大噪音,涨得好的时候PD-1几兄弟几乎都市值超千亿,跌得惨的时候几个握有潜在BIC的也可能不到10亿美元,既然他们都这样,那跌成了仙股自然也并不说明我们企业失去竞争力,又属于典型的错将行业β当成自己的α。

4. PD-1

与前几个不同,这是一个并非中国创新药行业内生的要素,而只是一个外来的、具备一定偶然性、但确对行业逻辑塑造举足轻重的驱动力,最最核心的就是这个“偶然性”特征,毕竟中国创新药崛起并不必然会与PD-1这个现象级大品种的成药相重合,这也就意味着PD-1所带来的机会很有可能是一过性且不可复制的。

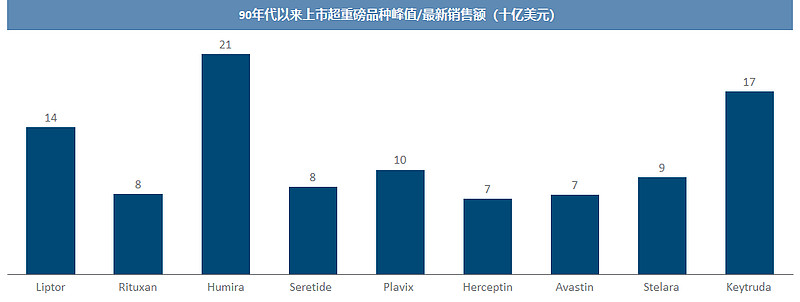

且不论PD-1能否超越TNF-α成为新的历史药王,最起码也是绝对能在人类医药发展史上浓墨重彩的角色,而它的攻城略地恰恰与中国创新药崛起的时间轴高度重合,加上专利等各种有利于我的宽松条件,使得最初的一批中国biotech先行者敏锐把握住这个历史级机遇,乘势而上用不到十年时间就完成从零迈进pharma门槛的壮举。

问题在于,PD-1机遇与中国创新药群雄逐鹿这两个时间窗口都是数十年一遇,对于biotech跨越式成长的作用缺一不可。事实上哪怕放眼发达的大洋对岸,这么多年真正能靠重磅品种完成从biotech到pharma破茧成蝶的,可能也就AMGN/REGN/GILD这寥寥数个而已;那不难想见,偏居中国市场一隅的玩家,如果没有这种超重磅品种助推,想独立实现商业化几乎是难于登天。

你甭管是人家运气好还是踩点对,总之这个窗口错过了就很难再有。然而,这种偶然因素被很多人忽略了,于是就有了“基金经理/学农林的/做CRO的这些外行都可以做成这么大企业,我凭什么不行”的经典幻觉,特别是在对品种商业化潜力的预判上,更是经常本能拿PD-1做对标、甚至往往还是略带贬义的对标。然而,我们需要清醒地看到,这不仅是其他人的α,更是一个行业和时代的β。

动笔之前其实只是一种相对模糊的不吐不快,行文过程中为求回忆准确还颇重新翻看了相当多曾经的项目材料,不得不说这种α与β的混淆倒置,很多时候会潜藏于所有人的本能之中,即使当初在带有批判心态去看待时,也会不由自主被代入到这些幻觉中去,使得我们难以真正把握核心症结。

时代总是会向前,幻觉会在预期变成现实过程中破灭,又再产生新的幻觉,我们不过是要尽己所能,更加贴近地观察行业运行规律,在亦真亦幻中如履薄冰。

青山依旧在,几度夕阳红。古今多少事,都付笑谈中。