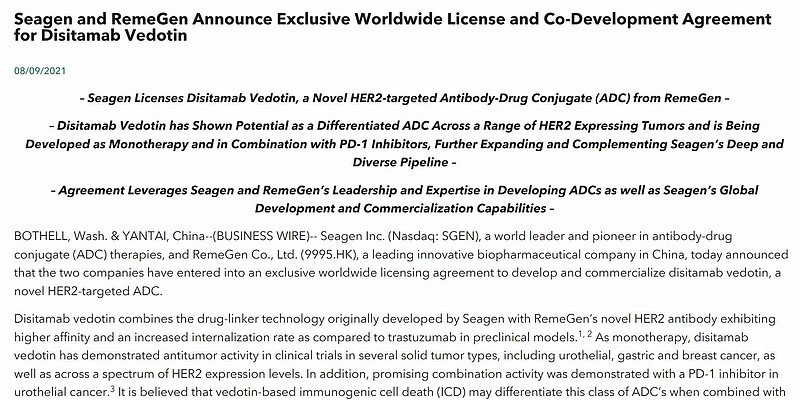

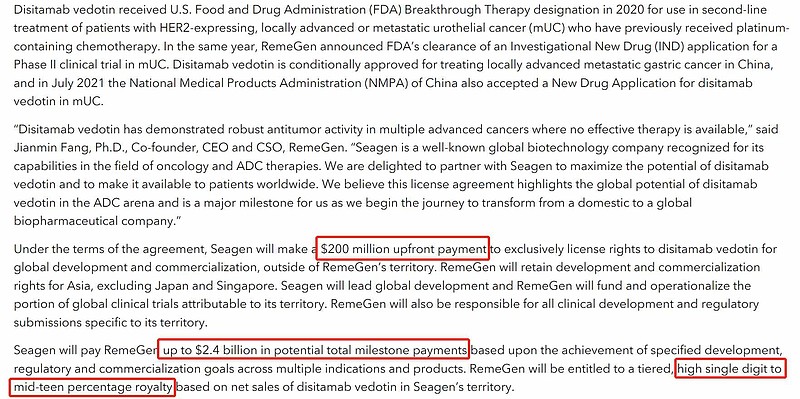

我们所敬仰的国际ADC届前扛把子$Seagen(SGEN)$ ,引进$荣昌生物-B(09995)$ RC48的海外权利,价码是$200m upfront + $2,400m milestone + high-single-digit to mid-teen pct royalty。这绝对不仅仅是刷新out-license金额这么简单,而是彰显了极致BD能力,即能把标准me-worse卖出天价的能力,且不说整个package足够逆天,只是这2亿美元首付就够匪夷所思的,一方面这个钱足够买下很多类似的asset(光是在中国就有那么些HER2 ADC),另一方面RC48无论是临床数据还是IP都有那么些让人不放心的点(我就不用瑕疵这个词了),Seagen这种行业老司机还能这么一掷千金,要我说还不如买个T-DM1 biosimilar(if any)。。。。$东曜药业-B(01875)$

可能确实是我的姿势水平有限,没有读懂大佬们的棋局。

网页链接