华晨中国确实是一个好标的,基本上可以把它视作一个壳公司,它的主要资产是:

1、约300亿净现金;

2、25%的宝马合资公司股权,每年正常情况下应该可以分70多亿宝马合资公司的净利润。

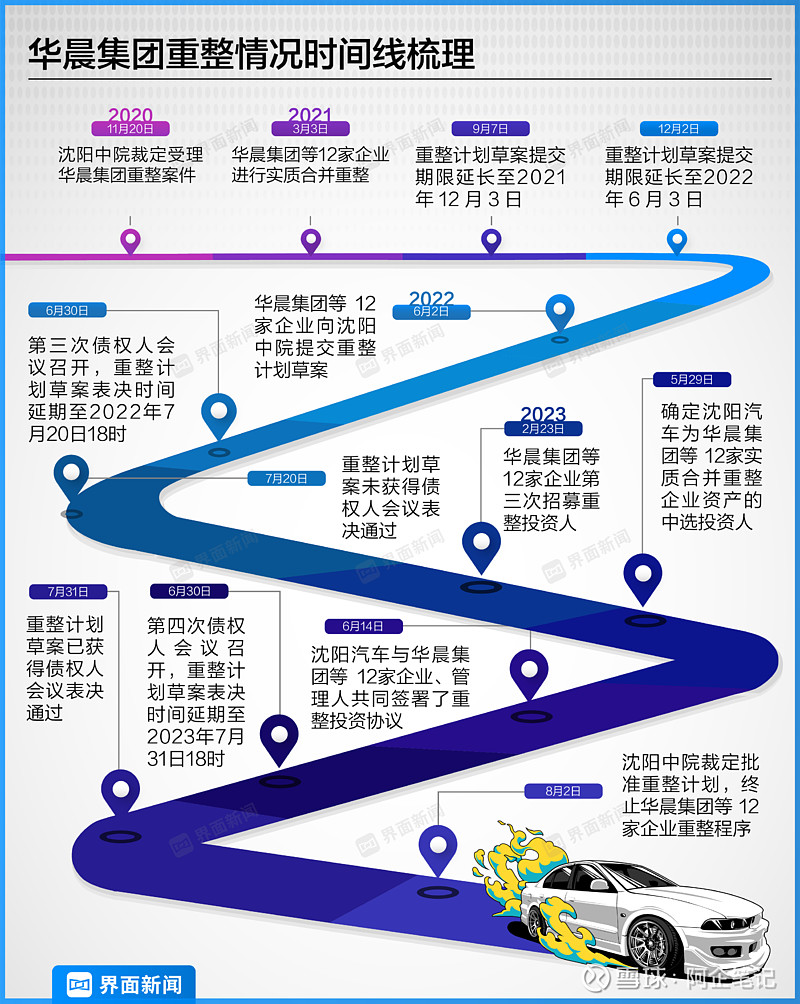

由于沈阳汽车收购华晨集团时花了164亿对价,同时也要承担华晨集团的巨额债务。据企业预警通显示,目前华晨集团累计尚存的违约债券合计177.52亿元,此外还有3笔非标资产违约金额合计10.54亿元。

沈阳汽车没有那么多钱,不得不到处抵押借贷,所以急需现金。

华晨中国作为华晨集团的最宝贵资产,后者拥有前者29.99%的股权。

去年,华晨中国已经分红1.92港币,今年管理层说不会低于去年,可见今年至少也得有2港币左右。

2025年我估计还会有特别派息。

只有这样,才能解决沈阳汽车的燃眉之急,陆续化解它的财务压力。

再假设,未来华晨中国不瞎折腾,每年把宝马分红都分给股东。

华晨中国的正常估值,我认为应该是:300亿净现金+75亿*10大概1000亿人民币。

因为这些钱,理论上都是净现金流,未来都可以分掉。

但是呢,港股是一个流动性很差的地方,还有20%红利税,所以,再打个7折吧,应该值700亿,现在的股价其实有翻倍空间。

当然,这里面关键假设就是,华晨中国不能瞎折腾,老老实实当一个壳公司挺好,不要去乱投资新项目了。另外就是,经过几次特别分红后,依然有持续分红的意愿。它是有这个能力的,宝马品牌影响力非常强,技术产品也都很好,新能源汽车也是BBA里面做得最好的。

所以,我愿意在6港币以下买入(考虑到安全边际),当然,不一定有这个机会,6港币也行。