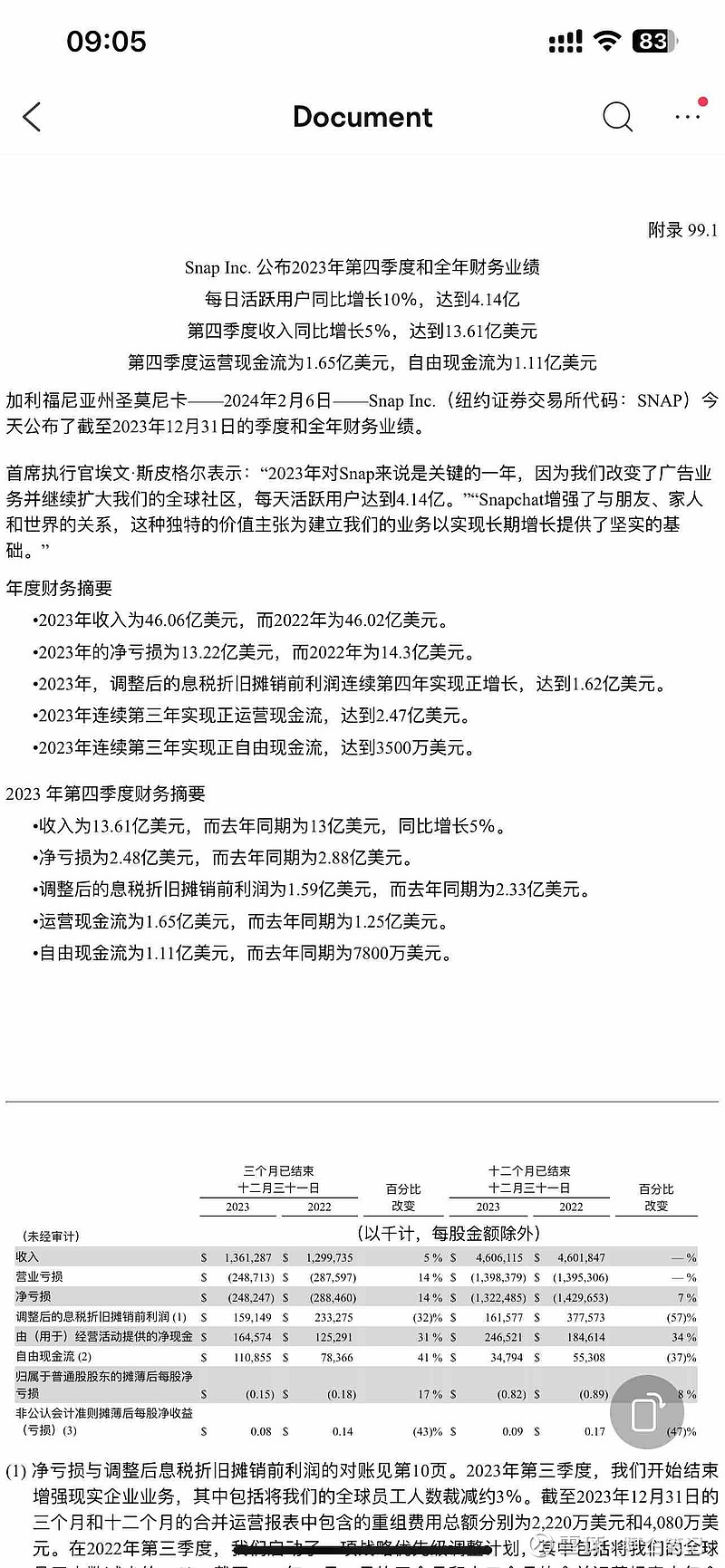

这个业绩完全在snap三季度指引范围内,而且接近上限。

DAU两位数增长,更是超出了指引上限200万,也超出了市场预期250万。

一季度指引11-15%的营收增长,营收有加速迹象。利润则是受裁员影响,比市场预期低,但扣除这一项成本,完全符合市场一致预期。

一季度指引4.2亿DAU,增速依然很不错,全年实现4.5-4.7亿DAU是可期的。

仔细看了财报,2023年四季度已经有8亿以上MAU,4.14亿DAU,社区依然在健壮增长,朝向10亿MAU、5亿DAU迈进。

付费会员突破了700万,今年估计轻松翻一倍。

连续第三年实现正向运营现金流和自由现金流,完全具备盈利能力。

打算把之前仓位全部买回来,这次幸好没有重仓,不然又是一击。。

snap最欠缺的还是商业化能力,先卯足劲把欧美中东发达市场货币化再说,这产品给张一鸣、马化腾玩,一年100亿美元营收都是少的。。会员、广告、直播、游戏、电商都搞起来再说。