上海机场,一只优秀的机场股,不料最近几个月却被资本市场冷落。

去年8月27日,公司股价报88.9元,到目前仅为69.13元,累计跌幅超过20%。如果按照技术流的说法,上机已经跌入熊市,被打入冷宫。

上海机场是价值投资者心中的优秀代表,为何这一次却如此难堪?

这个问题先不表,我们首先还是看看上海机场基本面到底怎么样?

一、基本面

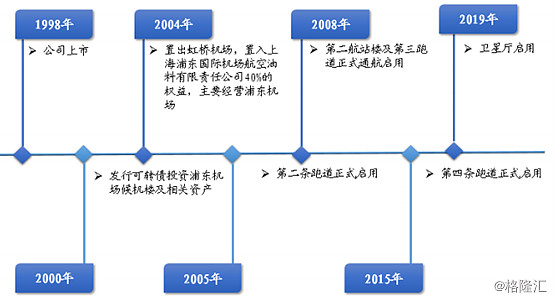

上海机场,于1998年正式挂牌上交所。上市至今,股价累计上涨31.6倍。要相信自己的眼睛,你没看错,这真的是一只超级大牛股。

持股方面,上海机场最大股东为上海机场(集团)有限公司,持有比例高达53.25%,属于上海国资委。第二大股股东即陆股通,比例为13.54%,相较此前减持了一小部分。此外,中国证金、中央汇金、马来西亚国家银行为上海机场的第3、4、5大股东。

上海机场主要业务是浦东国际机场的运营管理和地面保障,不包括上海虹桥机场。2018年,上海机场旅客吞吐量达到7400万人次,国内排名第二,连续3年全球排名第9,货邮吞吐量376.86万吨,连续11年排名全球第3。

(图:上海机场发展历程)

上海机场营收主要分为两部分,一是航空业务,包括起降费、停场费、客桥费、旅客服务费、安检费等;二是非航空业务,包括商业零售、餐饮、广告、办公室租赁、值机柜台出租等。

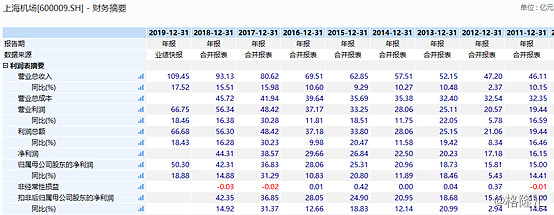

据财报披露,2019年上海机场营收为109.45亿元,同比增长17.52%,归母净利润为50.3亿元,同比增长18.88%。据统计,2004-2019年,营收平均复合增长率为12.03%,归母净利润平均复合增长率为13.71%。

连续16年,营收和利润均能保持12%以上的高速增长。如此表现在A股绝对是凤毛麟角。

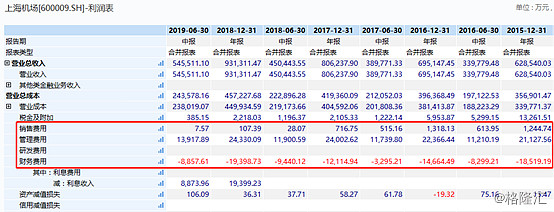

细分来看,航空业务方面,上半年营收20.24亿元,同比增长3.03%,占总营收比例的37.1%。其中,架次相关收入8.79亿元,同比增长2.08%,主要系飞机起架架次同比增加1.92%;旅客及货邮相关收入11.45亿元,同比增长3.77%,主要系旅客吞吐量同比增加4.16%。

(PS:由于2019年全文业绩财报并没有披露,故用了年中报的数据)

非航空业务方面,上年年营收入34.31亿元,同比增长35.09%,非航业务占比达62.9%。非航空性收入中,商业餐饮(含免税)收入27.74亿元,同比增45.99%,其他非航收入6.58亿元,同比增2.73%。随着消费回流及免税政策利好释放,上半年免税合同贡献营收达19.27亿元。

航空业务的增速已经很慢了,但非航空业务却在暴力生长。其实,公司非航空业务发力是从2017年开始的,尤其是免税业务,为公司业绩增长贡献了绝对力量,为公司估值打开了想象力。从2017年年起,股价累计涨幅超过160%。

三费方面,2019年上半年,销售费用仅为7.57万元,财务费用-8857万元,意味着没有任何有息负债(包括长期借款、短期借款等等),还能有利息收入,证明公司账上资金非常充裕。

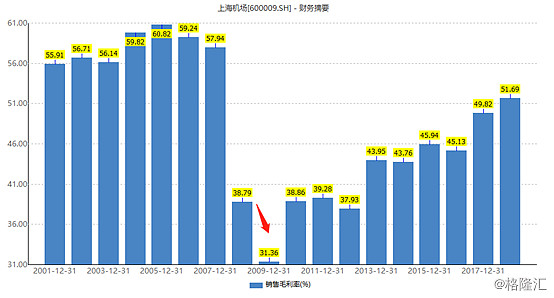

2019年上半年,上海机场的毛利率为56.37%,比2018年全年提升4.68%,净利率为51.47%,较去年全年提升3.89%。两者很高,悬殊又小,说明三费控制得真好。

另外,行业横向比较,上海机场的毛利率比白云、首都、深圳机场均要高出一个档次。净利率水平已经跟茅台一个水平,证明盈利能力是卓越的。

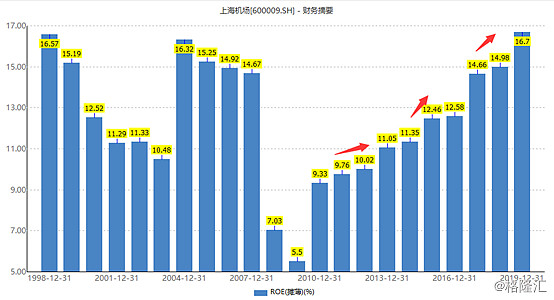

再看ROE,2019年为16.7%,连续10年保持增长,且最近8年均在10%以上,也可证明公司盈利能力的水平。但为何08-09年会掉入谷底,后面我们会展开分析。

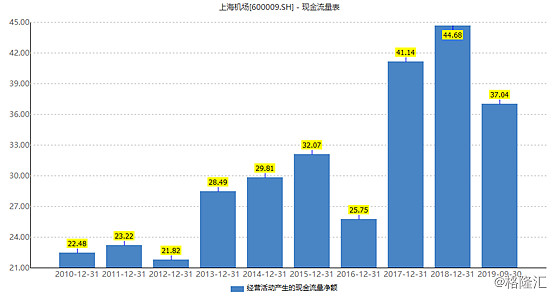

再看经营活动现金流,公司基本每年能够覆盖净利润,说明盈利质量是OK的,不是虚的。

总体说来,上海机场的历年财报数据非常亮眼,并且没有有息负债,盈利能力强劲,现金流又好,这也难怪外资、国内投资机构会扎堆。

二、未来前景

过去优秀,不代表未来优秀,但过去的优秀基因在,未来大概率还会持续优秀。

上海机场,航空收入增速偏低,未来增量还是集中在非航空业务上。

1、非航空业务增量

以往,上海机场机场内免税业务主要集中T1、T2航站楼,营业面积为9062平方米。

其中,T2航站楼的4567.07平方米的提点率在2019年就已经提高至42.5%,这是未来该细分领域的一小部分业绩增量。

T1暂且不变,要等到2022年才能提升至42.5%,但T1新开入境免税店面积,由100平增加至600平,缓解此前进境店面积瓶颈,将进一步刺激单客贡献提升。

另外,券商预计T1+T2的入境店营业面积还有望小幅增加,从400多平米增加至1400多平米。

不过,该细分免税业务最大的增量在于S1、S2卫星厅。这是在2019年9月刚刚启用的卫星厅,营业面积扩大了9062平方米,是原来营业总面积的115%。

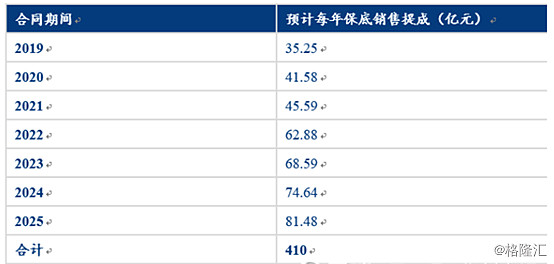

按照2018年9月上海机场与中免公司签订的合同可知,周期为7年,提点率42.5%(PS概念:中免销售100亿,就要分给上海机场42.5亿),保底销售提成总额为410亿。预计2019—2025年分别为35、42、46、63、69、75、81亿元。

对于目前只有100亿营收的上海机场而言,这是巨大的业绩确定性。

不管中免销售如何,这是保底要给上海机场分的。但从逻辑上看,是什么因素导致免税业务大增,以致于中免公司到2025年就至少要分81亿给上机?

这一块主要是承接国人在外免税消费的回流需求。目前,国内免税销售额约500亿,而国人在海外消费2000-3000亿元,中长期来看回流50%,就是1000-1500亿元,比原有规模提升2.5-3.5倍。

粗略毛估估,2018年浦东机场112亿元免税销售,占国内比重28%,照此比例测算上海机场免税可承接回流体量达到约280-420亿/年,综合扣点42.5%,相当于可为机场带来120-176亿/年,要超过81亿元的保底水平,当然刚开始肯定没有这么多。

2、航空收入小幅提速

S1、S2卫星厅启用后,航空客流量有望小幅提速。

公司上一轮时刻释放后的增速高点在15年初(起降架次18.5%,旅客增速26.8%),后受控总量调结构影响,公司17年连续多月被限制加班和新航线申请,起降架次增速自17年初至今增速均不足5%,旅客增速不足10%。

(图:上海机场起降架次逐月增速)

参考白云机场,2018年4月底投产,2019年3月底夏秋航季时刻放量,总时刻增速达到6.5%,远超此前各航季2%以内时刻增速。一旦浦东机场时刻出现增量,将提高公司航空性业务增速,特别是国际旅客增速预计比此前有明显提高。

客流量的提速,将利好本身航空业务以及免税业务。免税业务,刚前文提及提了,下面,我们来看看上海机场航空业务为何要比首都、白云、深圳机场要强。

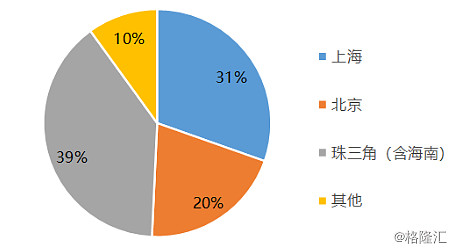

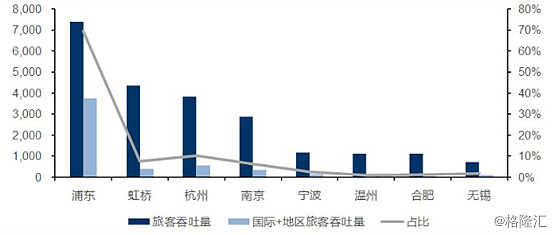

2018年,浦东机场吞吐量高达7401万人,同比增5.72%。其中国际+地区旅客合计3757万,同比增长8.2%,占比高达50.8%。这是全国唯一一个国际+地区旅客超过50%的机场。浦东机场占全国机场国际总吞吐量的24%,首都机场与白云机场占比分别为18%与11%。

并且,浦东机场3757万出境旅客,占长三角区位比重70%,遥遥领先于周边其他机场。比如,2018年杭州约550万,南京约340万,宁波约136万。

国际+地区旅客占比高,有一个好处,相对于国内航线收费标准要高得多。比如起飞25吨以下的飞机,国内航线收费240元,国际航线收费2000元。这亦是上海机场毛利率要整体高于其他机场的重要原因。

说到底,还是上海位置得天独厚,区位优势太明显。

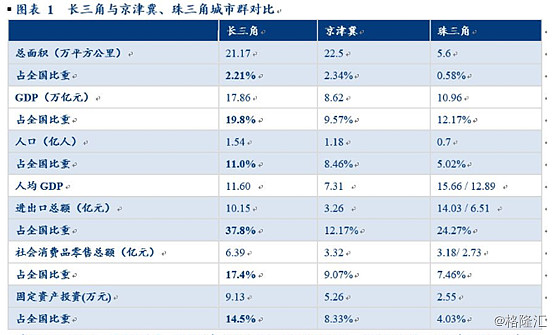

首先,长三角拥有国内11%的人口(1.5亿人)、近20%的GDP总量、38%的进出口总额以及17%的社会零售额,是我国第一大经济体,并且上海还位于长三角核心区域,是我国最大的经济中心城市,具备充沛的客流量以及高消费人群。

其次,上海正好作为欧洲、北美、亚洲的三角端点,飞往欧洲和北美西海岸的航行时间约10小时,飞往亚洲主要城市时间在2-5小时,航程适中,区位优势明显。

并且,上海机场2小时飞行资源丰富,包括中国 80%的前 100 大城市、54%的国土资源和 90%的人口、93%的 GDP 产出地和日本、韩国的大部分地区。

以上两点,详细说明了上海机场的增长前景。

三、短期痛点

上海机场增长前景是较为确定的。但短期而言(1年之内),上机还将遭受不小的压力。

具体看2019年Q4季度,营收27亿元,同比增长13%,远低于Q1-Q3的增速(21.64%、20.55%、14.88%)。

主要的原因是,香港地缘政治影响,高免税客单价的地区旅客客流量放缓;其次韩国免税市场促销力度大,加之电商双11的促销,导致增速有一定程度放缓。

第四季度,上海机场飞机起降12.67万架次(同比-0.29%),旅客吞吐量1824万人次(同比+0.61%),其中国内、国际、地区的旅客吞吐量增速分别为0.91%、5.84%、-24.63%,地区旅客量主要为中国香港地区客流量下滑。

今年1月末开始,全球又发生严重的肺炎疫情,对于航空股打击不小。

今年1月,上海机场飞机起降42,846架次,同比下滑2.39%;旅客吞吐量599.31万人次,同比下滑5.39%;货邮吞吐量26.66万吨,同比下滑9.38%。

今年2月份的数据还没出来,相较于去年2月应该是大幅下滑。以往的春节可是航空运输、抓收入的高峰期。

而在昨天,我打开手机买3月3日从深圳到成都的飞机票,最低只需要60元,大多聚集在100元。前些天,不少航班的一些航线,仅仅只需5元。你在以往看到过吗?

疫情对于航空股的影响不仅仅是1、2月份,3月、4月份想回到以往的增长都是非常困难的。收入旺季没了,今年业绩想要好,恐怕是杞人忧天了。

疫情是一短痛,固定资产折旧是另一大痛点。

2008年T2航站楼与第三跑道启动,导致固定资产大幅增长,相应的折旧成本也大幅增加。因此,2008年与2009年的净利润相较于2007年大幅回落,毛利率也大降。随后的8年里面,毛利率与净利润都开始回升。2013年净利润超过2007年。

2019年9月启动卫星厅,第四季度的折旧便已经开始。

Q4净利润为10.35亿元,同比下滑5.05%,远远低于Q1-Q3(36.67%、30.36%、15.73%)。其主要原因是Q4起计提折旧所致。

营业成本方面,2019年Q4成本为16.37亿元,同比增长24.4%。有两方面的原因:第一,卫星厅折旧费用预估增长2.35亿元;第二,人工、能源等其他成本上涨2.14亿元。

在2020年,上海机场的摊销折旧会有较大的一个增量。

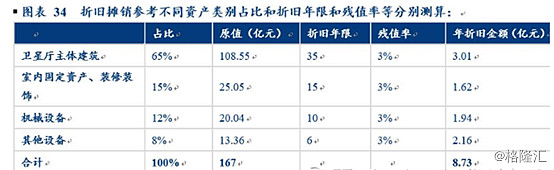

据2019年业绩预告披露,上海机场卫星厅转为固定资产将近120亿元(预算是167亿元),券商预测卫星厅每年折旧额为8.73亿元,加上人工、运维、燃料动力等费用,预计2020年营业成本将在65亿元左右,而2019年为54亿元,同比增幅为20%以上。

以上券商预测折旧有点拍脑袋,仅供参考,但固定资产折旧同比较大大幅增加在2020年是跑不掉的。

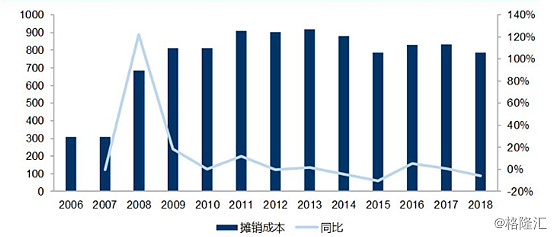

我们参考2008年T2那一波,固定资产摊销大幅增长,以后随着折旧陆续到期,折旧水平呈现下降趋势。比如2018年,摊销成本7.84亿元,同比就下降5.9%。

综合以上分析与思考,上海机场2020年的基本面可能无法看,尤其是一季度不排除利润出现同比罕见下滑的尴尬。

四、尾声

上海机场短期(1年的维度)内出现较大痛点,股价可能会持续萎靡不振,但给中长期投资者足够的时间去择时布局。

上海机场的前景无疑是美好的,但脚下的路却不容易。如果你是价值投资者,应该关注起来了。要认真研究评估合理估值,不要一把梭,分批分量入局,才是较好的策略。

声明:文章为作者独立观点,不代表格隆汇立场