$赛力斯(SH601127)$ 先说下,如果你看情绪型的投资者,觉得这个公司牛,利润就要几十亿百亿起步的,那你可以直接下滑评论区开喷,或者直接关闭。如果你是冷静的投资者,喜欢去细究财务指标里面那零点几的细节藏着什么魔鬼?那可以慢慢看,个人水平有限,赛力斯一季报有几个关注的数据,个人的主观观点抛砖引玉了。

赛力斯总算发了一季报,对自己算是打脸了吧,上篇文章,计算过赛力斯一季度的业绩,原谅我,但是对三月的销售预计的太乐观了,价格战因素(别说消费者观望,新增订单跟不上,所以3月M7的生产速度是主动放缓了),导致3月的交付大幅回落,营收的差异很大。原本预期333亿,实际是265亿。

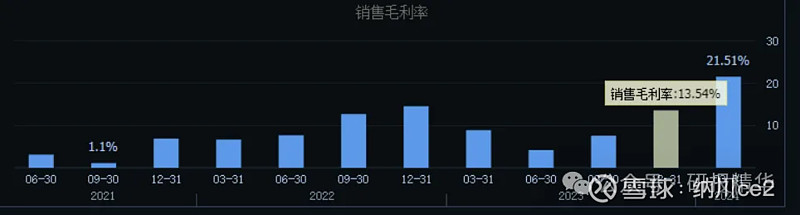

第二个没想到的因素是,毛利率的差异,当时预期一季度的毛利率能达到18.88%,但是实际毛利率达到了21.51% 这个就太超预期了。之前说过毛利率的爬升是循序渐进的过程,历史上有过一次快速爬升,是2022年3季度,当时22款M5的车环比快速增长;然后就是去年4季度,不过预计是16.88%,但实际是13.54%,说明什么?说明去年4季度刚刚爬坡,各种零部件备货,还有准备m9的生产线拖住了步伐;

最后就是今年一季度,毛利率单季度上升了7.97%,这是个很夸张的提升幅度。

这里我放最近3个季度的利润表,都是单季度的,我们来看看,这里面有没有魔鬼?

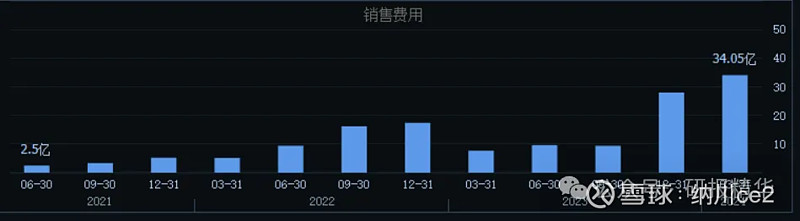

其中主要关注销售费用,管理费用和研发费用。

之前也提过,销售费用是大头,其中销售费用常年在15%左右浮动,可以看看历史的,车卖的好离15%越近,车卖的差的时候,16%都打不住,但是去年4季度销售费用降到了14.58%左右,这说明随着销量的增加,销售费用是在边际递减的,今年一季度,销售费用更是降到了12.82%,要知道,这是在在春晚上花了大价钱打广告后的数据。还说明一个事实,华为并不是单纯按比例在抽成,而是真的在合作,之前有人认为赛力斯是华为代工厂的人,可以尝试修改自己的观点了,未来随着销售规模的进一步扩大,这个费用率,还有继续下降的可能。

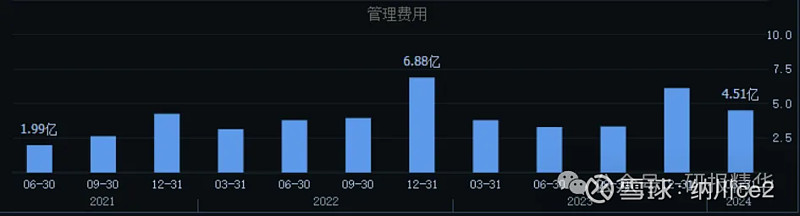

管理费用,在营收大幅增长的背景下,在工厂螺丝都要打冒烟的背景下,管理费用反而下降了,去年年底的数据趋势比较高,因为加了股权摊销的费用,但是去年三季度营收56亿,今年一季度营收265亿,中间的管理沟通协调的工作量,但是管理费用仍然维持在较低的一个水平,说公司内部治理有长足进步,不算我夸张吧。

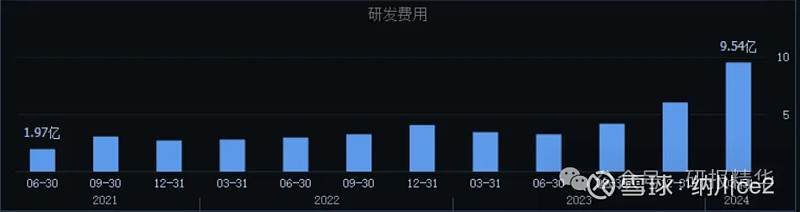

第三项研发费用,之前给的数据是5亿,但是一季报出来,数据直接到了9.54亿,看的出来赛力斯对于研发是越来越重视,也表明赛力斯的后劲会比较足。赛力斯越是注意研发,越会知道,和华为合作的重要性,所以抱大腿会越紧,

说个题外话,增长幅度很可观,但是绝对数额并不夸张,因为还有部分研发是华为在做,最后通过销售费用的方式,给到了华为,所以赛力斯的潜力,只用财报来看的,其实是会低估的。

前一篇文章,有个结论,毛利率20%才能实现单季度利润转正,没想到来的这么快,虽然脸被打的有点疼,但是还是开心的。

大家都是炒股,除了看到机会,还要看到风险,之前一直不盈利,市场只能用市销率来估值,现在有了利润,市盈率估值的论调会越来越多,希望赛力斯越来越好,利润越来越高,投资者们也要关注风险。

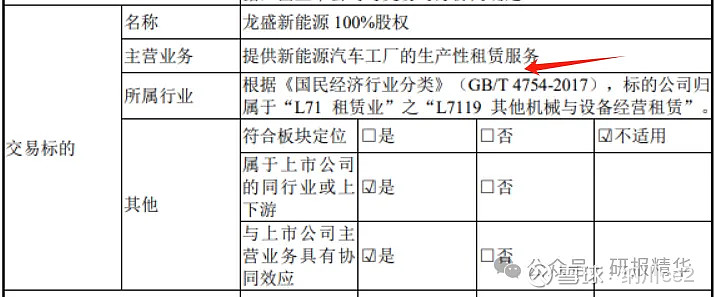

今天还有一个大事,是要发行股份购买两江新区的资产,这个资产是什么?

是做汽车工厂租赁,是不是觉得好垃圾,好没技术含量啊??

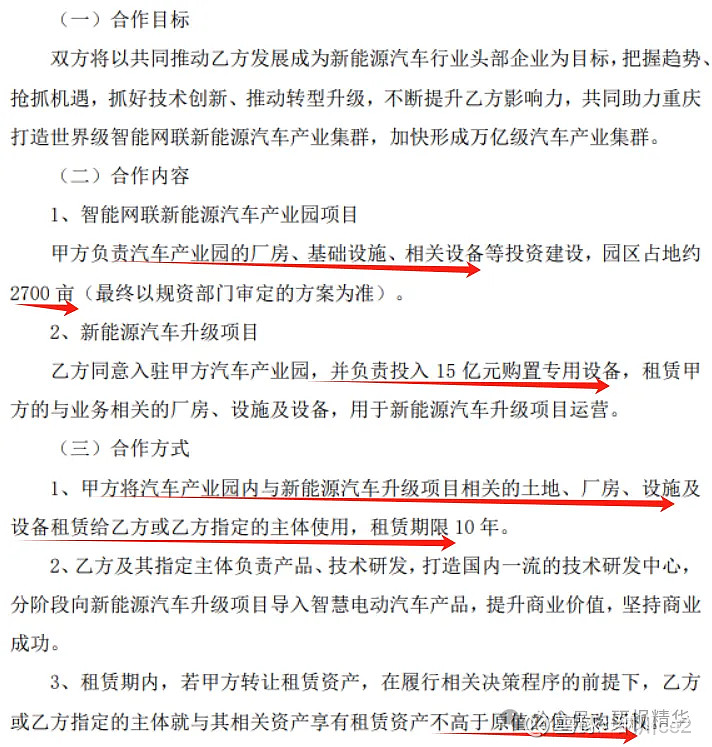

如果你这么想,那就错了。去看看这个龙盛新能源的股东,在去看看2022年9月19日的《赛力斯集团股份有限公司关于签署战略合作协议的公告》,公告中就说了超级工厂是两江新区管委会出的土地和厂房,赛力斯买专用设备。现在投资项目成了,为了消除不确定性,发行股份收购这个工厂,价格还不高于原值,风险一点没担,这还不重要吗?并且地方国资成了赛力斯的股东,不得当成香饽饽,要知道长安汽车是央企,只是在重庆,重庆地方政府可是真金白银把钱花在赛力斯身上了。

上篇的尾句,牢骚太盛防断肠,风物长宜放眼量。

现在是《双城记》,这是最好的时代,也是最坏的时代。不盈利担心亏损,盈利了担心市盈率太高,未来盈利高了,又要担心增长不及预期。成长的烦恼,不会缺席,与诸君共同面对未来的风雨。