#ETF星推官#

一A在手,全球我有!

话题

A股账户(ETF)就可以做全球大类资产配置吗?尝试了只利用交易所场内的ETF和LOF品种,就实现了大类资产配置的策略,覆盖了A股,港股,美股,日经,商品,黄金,原油,债券等资产。可以说,一个A股账户在手,全球我有!!!

下一步,我们主要对实盘过程中发现的问题,进行定向的优化。

问题

今天我主要处理的是提高策略表现稳定性的问题,主要思路是处理调仓频率的问题。

目前策略逻辑是每个月进行一次调仓,每次调仓根据均线系统,进行品种筛选,高于均线的品种保留,低于均线的品种剔除,然后根据ES再平衡的思路,将剩余品种的权重进行调整,买入并持有一个月。

在策略实盘的过程中,我遇到了一个问题,部分品种由于外部环境变化,暴涨暴跌,本来走强的品种,可能1周左右就跌破均线,但是由于每月进行一次调仓,该品种始终都在持仓中。

这个问题,本质上是调仓窗口期的问题,如果缩短调仓窗口期,就增加了每个品种判断走势强弱的机会,可以避免弱势品种在持仓中。

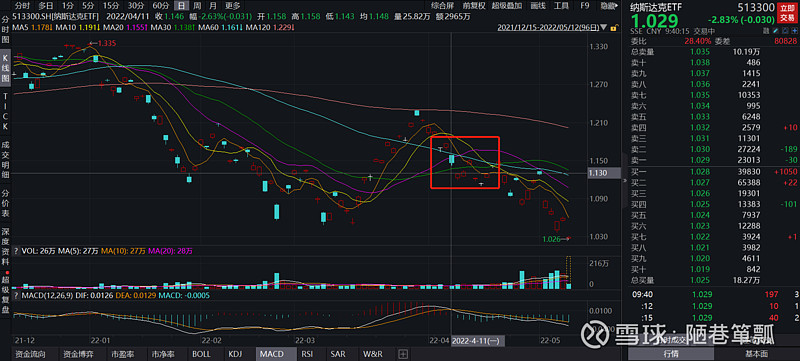

举个例子,最近一次调仓是20220411,持仓一直持续到20220428,这期间始终持有

20220411当天该品种处于均线上方,调入了组合。但第二天就跌破均线,然后始终处于弱势。这种情况显然与策略初衷不符合。

加之,场内ETF的交易成本低,因此,因增加调仓频率增加的手续费成本,对策略效果造成的影响有限。

修改方案

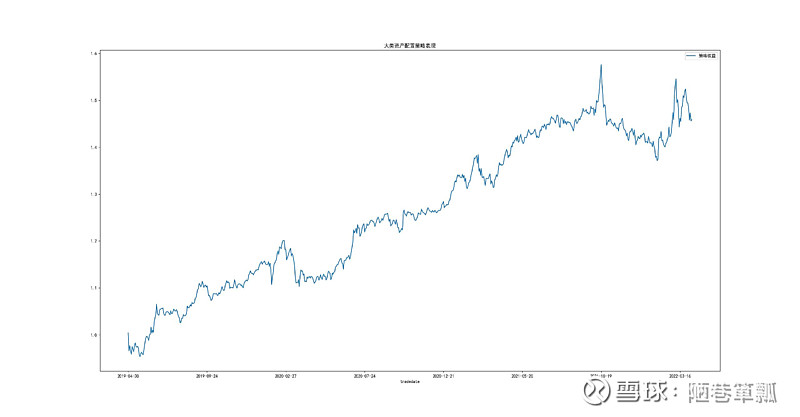

保持原有策略框架,只对调仓频率进行修改,设置为每5天进行一次调仓,对策略进行回测。回测时间区间为20190520至20220509。统计区间已经包含近期全球市场下跌。

交易的资产池仍然采用A股账户(ETF)就可以做全球大类资产配置吗?中介绍的标的列表:

按照每周调仓的方式,回测结果如下:

↓↓↓

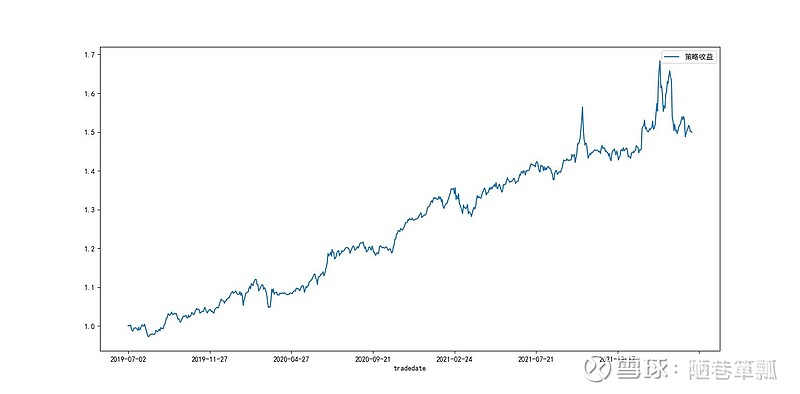

我们与之前每个月一调仓的策略效果进行对比,每个月调仓一次的效果,即使不包含近期全球股市下跌的情况下,策略的稳定性明显比较差。

图:每月进行一次调仓的策略表现图

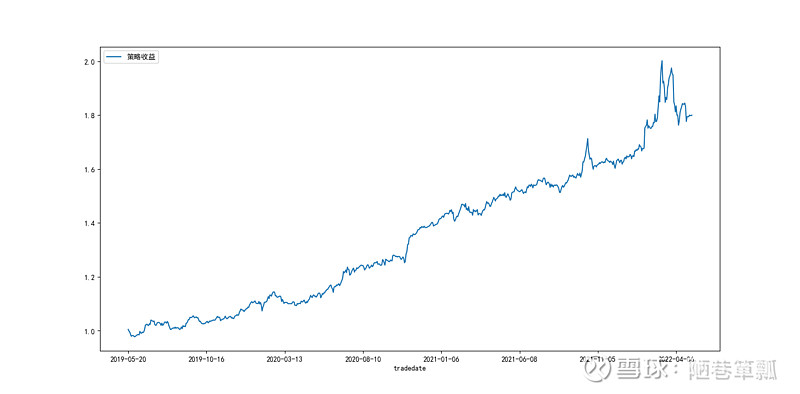

此外,为了更加敏感地识别品种强弱,我们还可以调整均线的参数,通过降低均线的参数,提高识别敏感度。我们使用周频调仓+低均线参数的方案,策略表现效果如下:

↓↓↓

我们可以看到,最大回测比例与之前相比明显减少,并且夏普率也有明显提升。

结论

ETF大类资产配置模型,可以通过2个手段提高策略的稳定性:

1、通过增加调仓频率,增加判断和筛选品种的次数,提高策略的稳定性;

2、降低均线的参数 或者 提高择时模型的敏感度,优选品种,可以提高策略的稳定性;