前几天我写了《紫金矿业和洛阳钼业的估值比较》网页链接。昨晚洛阳钼业的年报出来了,再来细读下,并且和紫金的年报比较下。

$洛阳钼业(SH603993)$ $紫金矿业(SH601899)$

前言:今天的大跌显然是外围事件影响,当然为什么有色领跌,是否和紫金和洛钼的年报出来后,短线炒作者觉得不及预期顺势离场有关,我觉得不能排除,因为年报出来后,分歧会加大,有人愿意走,也有人愿意接。

书归正传,读有色的年报读什么?我觉得冶金企业在主业经营管理上其实差不多,所谓企业管理、效益问题、成本问题差别不大的,要有差别也是主要差别决定的,而不是独立存在的。主要差别是什么呢?有三点,一是采掘冶炼的什么金属,不同种类的金属间差别可大了,甚至不同伴生矿的差别也大着呢,比如铜钴矿和镍钴矿的就有着品味不同、冶炼方式带来的成本不同,伴生矿差别带来的综合成本不同等三大差别。因此,比较不同伴生矿的成本差异从而去说企业的管理水平,简直就是瞎扯,人家买矿的时候就把这些估算进去了。第一点不需要看年报。二是企业是否在不断买矿,并快速进行勘探开采,是年报要重点看的,这决定了企业的成长性。三是企业的商品交易机制,对有些采掘冶炼企业来说,这里面没啥看头,但是对有些企业来说,看头就大了。

紫金和洛钼,关于勘探和采掘的进度,已经有很多人发文详细讲了,总体是资金收购比较早,进度比较快,洛钼在刚果金新买的钴矿还要几年才出效益,这些年报中也有提及,不再赘述。

本文重点就矿种差别以及交易差别比较一下这两个企业,看图:

1、先看洛钼主要产品价格的数据

从图上可知,它经营的主要金属的年度单价,除了阴极铜都是跌的。

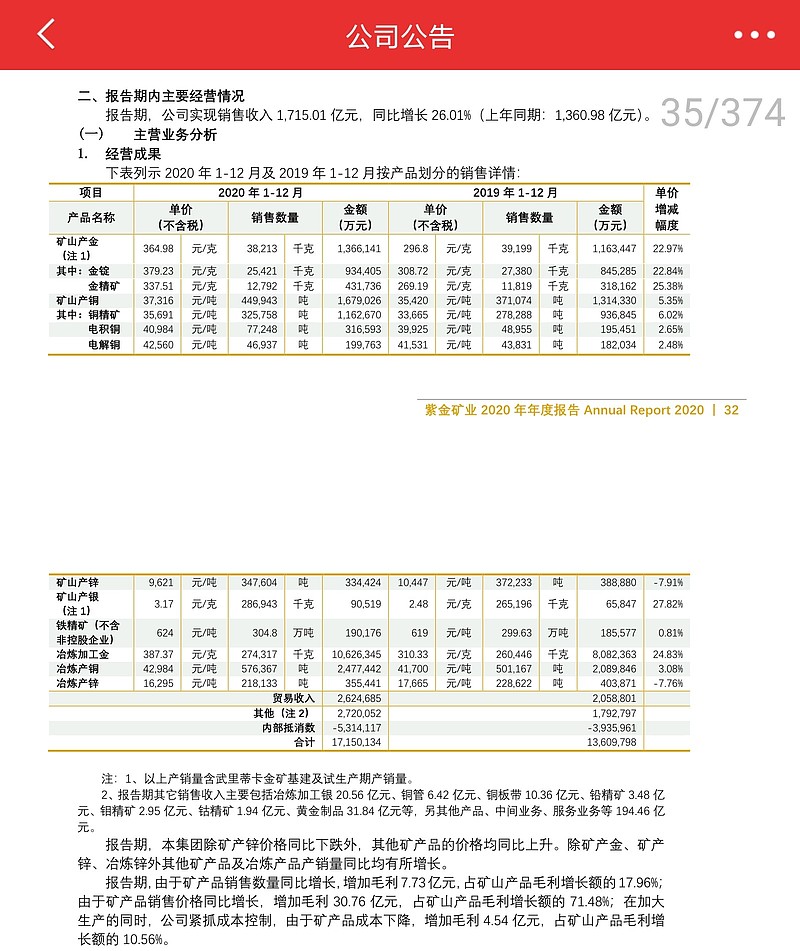

2、看看紫金的销售价格

这里面,其实只有铜和洛钼都有,但是涨幅和大家看到铜期货涨幅不一致。主要的收入涨幅来源于黄金销售,主要的因素是黄金价格上涨。

结论一:我在上次那篇文章就指出,黄金作为金融商品,冶炼交易价格和期现货价格挂钩紧密,而工业金属则有显著的滞后性。另外,铜价在去年初处于低位,直到今年初才到高位,而金价则从前年就开始涨,去年中开始回落。从这点来讲,黄金冶炼企业在去年的业绩突出是合理的,而工业金属采掘企业的效益要推迟到今年。

3、紫金的产销存数据

紫金的数据总体平稳,铜的产销有一定增长,黄金和铜的库存虽然涨幅挺高,但是和产销比有限。

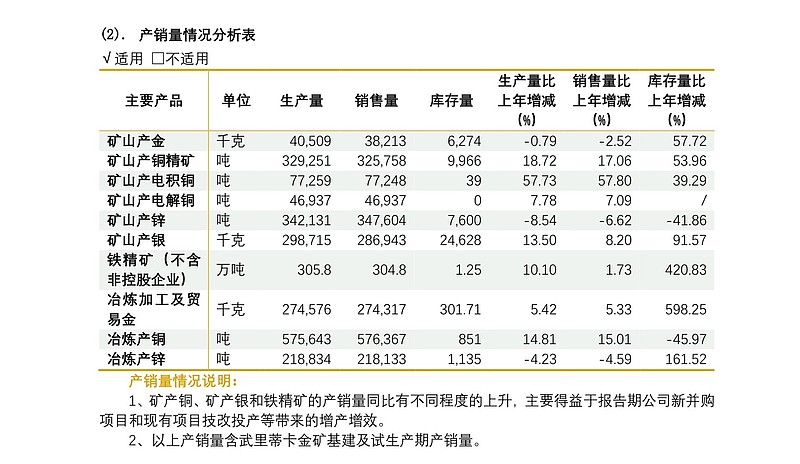

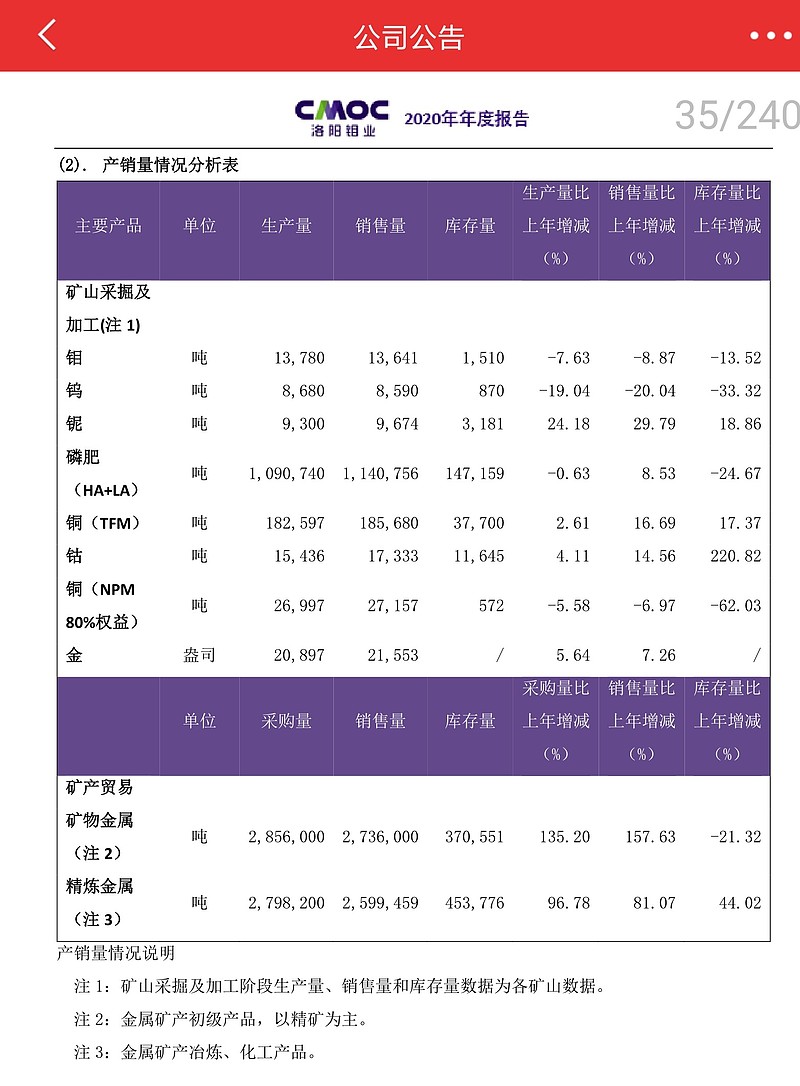

4、洛钼的产销存数据

洛钼价格不景气的钼和钨甚至产销是负数,铜和钴的产销有一定增长。关键的数据来了,钴的库存居然涨了2倍,关键是库存总数不低,居然是年销售量的7成,有1万吨以上,这是多少钱呢?很多人已经算过了,是不是纳入了资产,或者相当于藏了利润,我不去算了。至于为什么不卖,很好理解嘛。供货是合同价,还比较低,没必要先卖掉,等着今年价格高了慢慢卖呗。

我关心的不只是这个库存的价值,而是这些库存哪里来的?有人说那不是很简单,生产了少卖点就行了。我看不是,你算算产销存。根据上图数据可算出,19年底的钴库存是3639吨,那么20年生产了15436吨,卖掉17333吨,应该只剩下1742吨。还有9903吨哪里来的?

我们顺便算下19年的数据,19年生产是14827吨,销售15130吨,那么18年底的库存应该是3939吨。18年钴大幅降价,需求也不景气,有库存留着以后慢慢卖合理。关键是,去年多出来库存哪里来的?

我想可能是贸易渠道买来的,但是下图中金属贸易有单独的库存,且数量非常大,我想该贸易公司和采掘冶炼公司的库存应该在财务上是分开的,但还是可以理解为主体公司通过贸易公司在钴价即将提升时,买了很多囤起来了。至于贸易公司的库存也很有意思,贸易公司在今年赚了7个亿利润的同时,仍然库存猛增。注意:矿物金属减少而精炼金属增加,且总体增加,显然是把金属冶炼出来屯着啊。

结论二:

紫金是一个大股东为国资的本分公司,一般国资在海外搞期货主要是为了套期保值,且规模有限,还记得很多年前,石油系统那个巨亏的案子么。所以规模很小,不求有功,但求无过。紫金的贸易额很小,利润是负的,估计也是为主业承担点。至于紫金贸易的实际价值,无从可知。紫金的非经常性损益也很小,紫金的囤货也不多,总之是本分的很。

洛钼是一个大股东非国资的企业。自从它收购了那个贸易公司,我就知道它已经不只是个采掘冶炼企业了。对于投资者而言,能赚钱就行,无所谓贸易给采掘服务,还是采掘给贸易服务,所以洛钼的小股东也要有这个认知。洛钼现在的贸易收入规模的巨大就不提了,连利润都有7个亿,说不定还藏着很多。至于哪头给哪头做了贡献不管,我觉得应该把贸易+冶炼采掘的总利润一并作为其未来的扣非利润去估算才合适,不排除以后贸易端的利润更多。立意更高的话,中国的矿业,要走向世界成为巨头,贸易一定是绕不过的门槛。