持有天赐82 $天赐材料(SZ002709)$ 接近三个月,凑巧昨晚读到@梁思禺大佬的文章《我的周期股投资处女作》,套着大佬的模板写了下电解液行业的周期以及简单分析了天赐。另外看现在好多人说新能源见顶卖出,可能短期是对的,但是长期看,一定是卖飞。

一:行业选择

1:初步筛选

新能源作为未来的大方向,未来必将产生若干只十倍股,天赐作为行业内龙头,市场占有率稳步提升,且切入特斯拉供应链,坚定看好天赐后续。

二:量化分析

(1)供求关系量化分析

从供给角度看:

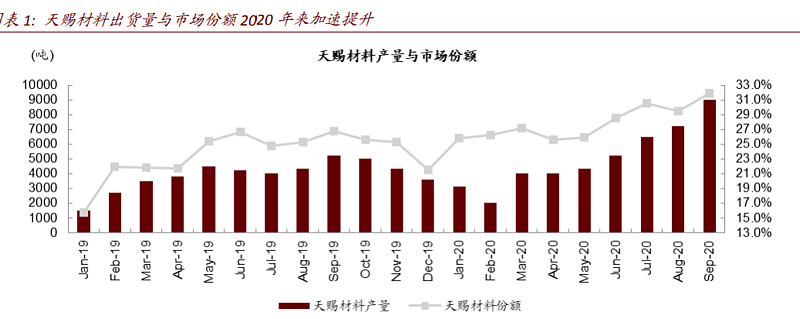

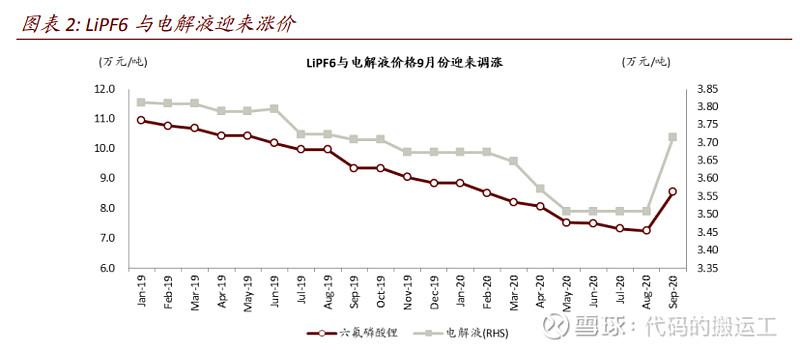

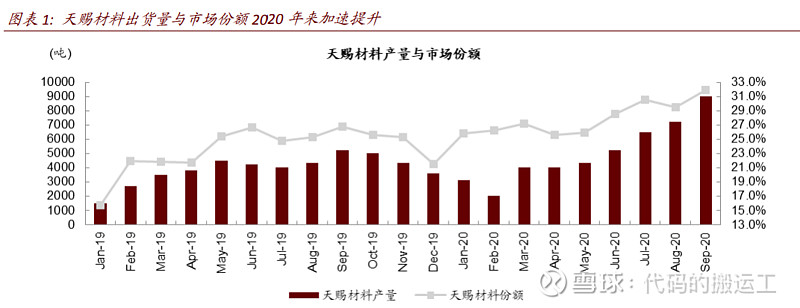

电解液从19年来,价格一直走低,原有产能基本出清。行业里天赐市占率逐提高。电解液扩产周期在1.5年。21年新增产能有限,我记得只有天赐有新增产能(待确认)。所以供给未来一年基本稳定。

从需求角度看:

20年分析:国内由于疫情的影响,新能源汽车销量基本与19年持平。国外欧洲政策补贴,销量大涨,是20年最大的增量。

四季度分析:国内结合年末汽车销售旺季+上海,北京等城市政策影响,四季度销量有望超预期。国外欧洲由于二次疫情,销量可能不会继续增长,但是政策补贴是有时效性,所以四季度销量也不会太差。

综合以上影响供求关系的主要因素:电解液从9月开启的上升周期,主要是需求端增长造成。其中也有近几年电解液价格低迷,导致小厂亏损,大厂贴近成本运行,行业巨头集中度进一步提升(19年达到60%),供给端短期扩产有限。在这些影响需求和供给的因素下,行业供需格局终于出现逆转,景气周期到来。

(2)周期持续时间和空间量化分析:

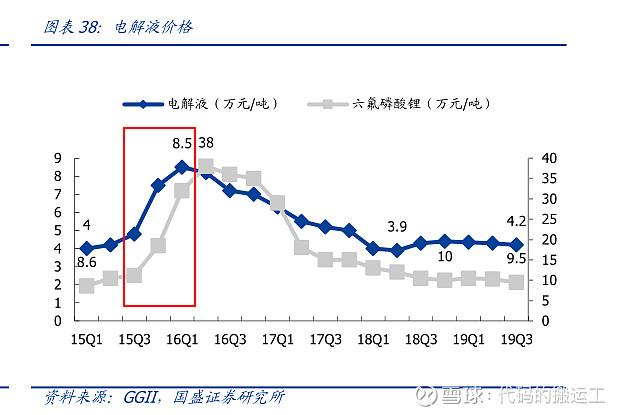

可以看到电解液的价格在15年二季度-16年一季度有过一波涨价,持续到16年四季度。与上面分析的电解液扩产周期为1.5年基本吻合。

采用7因素分析法:

第一:市场竞争格局(寡头垄断因素):

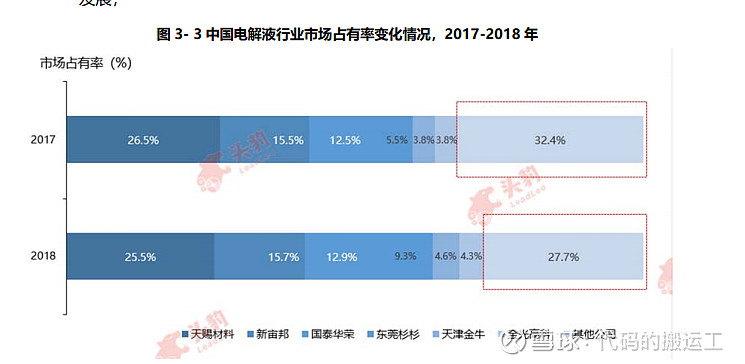

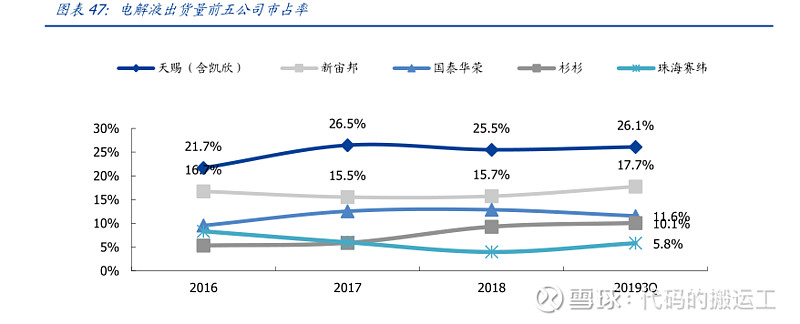

电解液行业,天赐市占率最高且20年有进一步提高的趋势。其他玩家还有新宙邦,国泰融化等。

第二:成本因素:电解液在电池系统中的成本占比为4%-6%,占比很少。按照16年最高价8w/吨算,也就提价100%,对下游厂商的影响不大,可是顺利实现价格传导。

第三:价格管制因素:不存在政府价格管制,主要由市场供给决定价格。

第四:需求刚性:电解液作为电池不可替代的材料,具有刚性需求属性,价格上涨一定的幅度,对需求的影响不大。

第五:行业进入壁垒:前面说了,未来1.5年新增产能是确定性的。所以即使从现在开始扩建产能,最快也得22年新增产能才能出现。一般情况,如果需求端不出问题,那行业景气周期向下拐点的出现主要由新增供给(产能)出现的时间决定。

按照上面的七因素分析法进行定量和定性分析,可以得到以下结论:

周期持续时间方面:根据新增产能出现时间判断,景气周期应该至少能持续到2021年三季度。

价格上涨空间:结合16年的价格,并结合近期研报分析,保守估计还有20%上涨空间。(此处瞎估,哈哈![]() )

)