在上一篇压垮华仁药业的三座大山中,已经阐明了$华仁药业(SZ300110)$ 遇到的问题,同时也看到了2024年5月7日的深交所问询函,根据笔者的经验,果不其然华仁药业无法在一周内回函,申请延至两周,即2024年5月21日。

01 延迟的问询函回复

华仁药业在2024年5月21日晚上近11点左右才披露其对深交所的问询函回函,可见这么回函出来不易。

结合上市公司及会计事务所的询证函回复的问题3,可以明显看到2021年至2024年一季度报披露的14亿的其他应收款是与国药药材股份有限公司(以下简称“国药药材”)。具体回函要点如下:

1. 2020年起,青岛华仁开始与国药药材合作医药原料贸易业务,国药药材作为采购方向青岛华仁下订单,国药药材收到货物签收后,青岛华仁采用净额法(即贸易差价)确认收入,应收贸易款计入其他应收款,但是由于前期青岛华仁已经向其上游供应商支付采购货款,其内部确认的科目为其他应收款-代垫款项。

2. 2023年上半年,青岛华仁决定不再开展此类业务,并向国药药材提出结束上述业务并尽快回收业务款项的要求,经过了去年半年和今年一季度的催收,国药药材并无进行回款。

3. 国药药材资金压力巨大,无力一次性偿还垫资款项。双方在2023年10月和2024年1月签订了相应的还款协议和增信措施。

4. 会计师事务所也针对以上事项进行了过程审计,认可了垫资事实。

14亿元的贸易垫资行为居然得到了会计事务所的认可,我们来一一剖析其合理性。

02 无法自证的融资性贸易

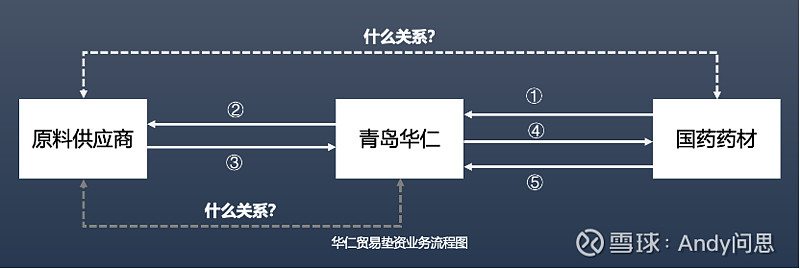

结合询证函的回复,我们来梳理下青岛华仁与国药药材的业务流程:

① 国药药材向青岛华仁提出采购需求;

② 青岛华仁寻找供应商,并根据国药药材合同规定的产品名称、规格型号等标准进行采购;

③ 青岛华仁收到供应商货物并验收后,支付货款,确认采购业务完成;

④ 青岛华仁向国药药材供应货物,国药药材出具货物接收确认函,青岛华仁将销售额(不含税)计入其他应收款-代垫款项;采购销售差额计入当期营业收入;

⑤ 国药药材根据合同约定账期,到期支付货款。

疑点1:这个垫资业务是否为融资性贸易?

首先,根据华仁药业的回复函描述,这个业务本质是通过资金垫资产生的盈利,且华仁对业务本身并不具备掌控力,仅仅为业务通道和垫资方;

其次,这类垫资业务本身业务周期较短,一般不超过3个月,14亿元的垫资肯定不是几笔业务构成的,这里边的故事有点多;

第三,以上贸易流程几乎与国资委对融资性贸易性认定的标准完美匹配。

疑点2:谁在操控这个贸易链条?

国药药材与供应商的关系、华仁与供应商的关系是否存在关联或幕后有操盘手,这个不好说,但是14亿资金到底去哪里了?14亿的应收还能收回吗?

03 神奇的国企客户-国药药材

为什么说国药药材是神奇的国企客户呢?

国药药材顶着“国药”二字,是否是国药系子公司呢?笔者在2018年首次接触国药药材时就对该公司进行了研究,这家公司号称为国药系子公司,但是从其股东背景、经营地址、经营体系等来看,均与国药集团无关。

国药药材股份有限公司,于2000年10月30日设立,曾用名为华禾药业股份有限公司,主要股东中有中国中药有限公司(25%)、国信广盈股权投资有限公司(20%)、中传华夏(深圳)实业有限公司(20%)、本草利华投资管理有限公司(18.6%)和国药南方(海南)实业有限公司(16.4%)。

中国中药有限公司的实际控制人为中国医药集团(以下简称“国药集团”),目前持有国药药材25%的股份。结合笔者2018年尽调和企业征信报告,中国中药持有国药药材51%。

国信广盈的实控人为民营背景,且存在股东嵌套的情况;

中传华夏的实控人经过层层上查为国务院,但是这也是一家类似假央企的一家公司;

本草利华目前显示已经被注销,实控人为田炜,在2018年尽调和企业征信报告中,显示其持股比例为49%;

国药南方的实控人为海南省工业厅下的南方经贸集团,具体经营情况不方便评论。

从以上股东的构成,除中国中药外,其他国有背景的股东,基本上都要上穿3-4层才能看到实控人的情况,结合近几年国内出现的假国企情况,存在类似情况。从事实上判定,国药药材本身的国企身份就存疑。

04 国药药材有能力还款吗?

结合笔者过往对国药药材的尽调和了解,国药药材不止是华仁药业描述的“由于国药药材近年流动资金周转存在一定压力,无法在结束业务合作后一次性还清款项,青岛医药与国药药材就还款计划进行讨论,双方于 2023 年 10 月 12日签署了《业务合作框架协议书》,国药药材同意梳理公司及子公司范围内可供抵押、质押、担保的应收账款、股权、房产、土地、生物性资产、在建工程、机器设备等财产向青岛医药提供相应业务款项偿还的增信措施。2024 年 1 月 31 日,青岛医药与国药药材根据达成的共识进一步签署《还款协议》,经双方协商后原则上用 3 年时间清偿完毕,并要求国药药材提供增信措施,签署《增信措施承诺函》。”这么简单。

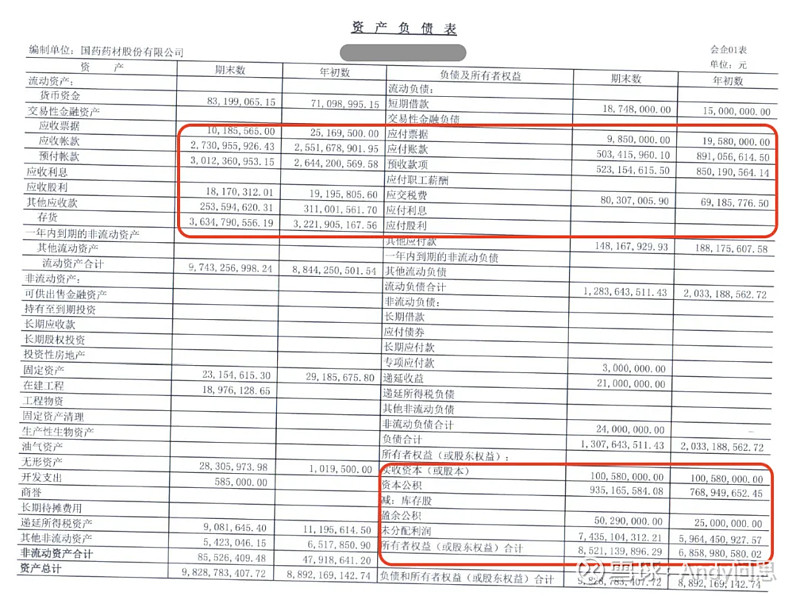

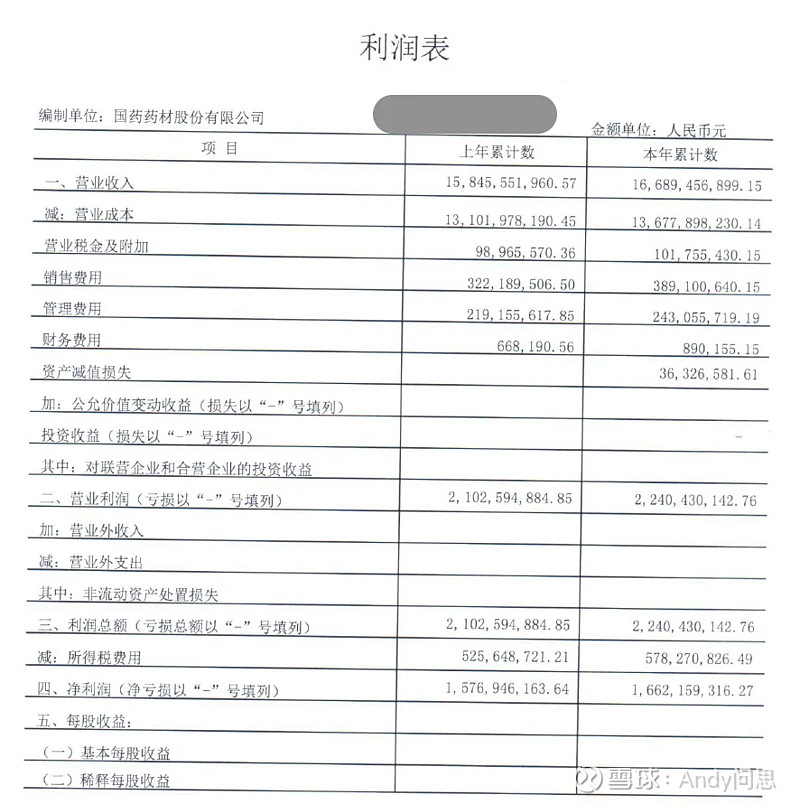

首先,国药药材本身就是一家贸易公司,其偿付能力本身就不强,再加上其神奇的股东构成,几乎对其流动性无任何支持;

其次,结合笔者2018年尽调和其提供的审计报告获悉,国药药材是一家纯粹的贸易公司,公司中大量的业务涉及垫资行为,且其总资产中的重要构成为应收账款、预付账款和存货,这三项资产合计在总资产中的占比达90%以上,负债端除不足2000万的短期借款外,剩下几乎全部为应付账款和预售款项,且未分配利润达75亿左右。这样的公司也是奇葩的存在。在华仁药业披露的“可供抵押、质押、担保的应收账款、股权、房产、土地、生物性资产、在建工程、机器设备等财产”几乎是无法变现的;

第三,未来三年是否能够偿还仍是谜团,华仁药业也未披露其还款细节。

华仁药业$华仁药业(SZ300110)$ 14亿的其他应收注定无法偿还的厄运应该是无法改变,面对这样的一家上市公司,应该是很难破局。