"不出所料,在刚刚结束的2023年年报及2024年第一季度报告披露结束日后的第二个工作日,华仁药业$华仁药业(SZ300110)$ 就迎来了深交所的问询函。"

结合2024年5月7日深交所创业板年报问询函【2024】第60号及华仁药业近几年年报的披露信息,今天我们就对这个投身网红城投平台的医药生产企业进行一一拆解。

【1】藏在“其他应收”下的融资性贸易

1.令人不解的巨额其他应收账款

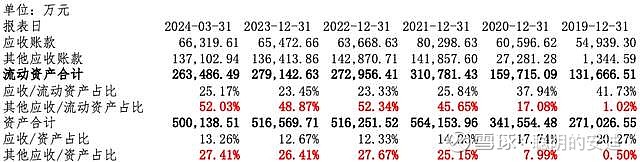

回看过去五年的财务报告,我们可以发现,在2019年披露的财务数据中,应收/流动资产占比为41.73%,其他应收/流动资产占比仅为1.02%,较为合理,符合企业日常经营的习惯。但是随着2020年会计政策调整,2020年至2024年Q1应收/流动资产占比分别为37.94%、25.84%、23.33%、23.45%和25.17%;其他应收/流动资产占比分别为17.08%、45.65%、52.34%、48.87%和52.03%。

可以看出,自2019年曲江平台成为实际控制人后,2020年开始其他应收账款的金额开始极速扩大,2020年为2.73亿元,2021年开始狂飙至14.2亿元,一直持续至今,也致使报表结构出现严重的失衡,其他应收/流动资产占比一直在45%至52%之间;同时也可以看出其他应收/资产占比自2021年开始,一直在25%以上。

图1:2019至2024年3月应收及其他应收数据统计

2.总额法与净额法下调整后的融资性贸易

2021年年报中披露,医药原料贸易业务收入确认方式由“总额法”调整为“净额法”,2020年企业应收账款调减2.57亿元,其他应收账款调增2.57亿元,在这里可以看出其他应收快速增加主要是受收入确认方式调整的影响,但是这个也开启了企业肆无忌惮在其他应收中做大文章,至2021年增加至14.2亿元。

这里有一个无法绕过的疑问是,为什么进行收入确认方式的调整,总额法到净额法的变化不仅仅是会计政策的调整,还是企业底层业务逻辑的变更。为什么在整体应收中调整了这2.7亿,这2.7亿业务到底什么。

看到了总净额法的调整,我们是不是很容易与近几年国资委严查的融资性贸易联系起来,这与融资性贸易的特征几乎是完全匹配的。

3.14亿的其他应收还在吗?

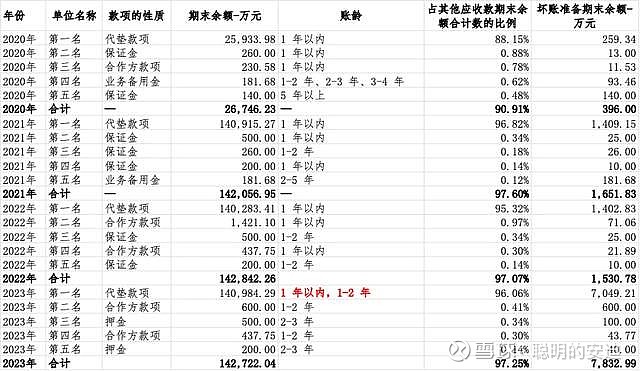

结合2020年至2023年其他应收账款前五名的明细,可以很清楚地看到其他应收账款的第一名一直是从事代垫款项的企业,自2021年开始一直在14亿以上。这家企业到底是谁,为什么要垫这么多款项?从2020年至2022年披露的账龄来看,一直在一年以内,自2023年开始出现了1-2年的账龄,坏账计提比例由1%升至5%,达7000万元以上。

看似合理的坏账拨备,其实目前还存在着很大风险。常规的贸易垫资业务,一般都是年初借,年末回,这次账龄的延长,需要明确的是,审计师并未核查这笔款项中有多少金额是1年内的账龄和1-2年内的账龄。这一点需要审计师通过核查银行流水。

非关联方长年占用14亿以上的资金,到底从事什么业务,我想大家也不用猜想,跟融资性贸易相关度一定不低。从披露的账龄来看,这14亿的资金并不在账上,损失几乎为100%。

图2:2020至2023年其他应收前五名

【2】“安徽恒星”突然对赌失败

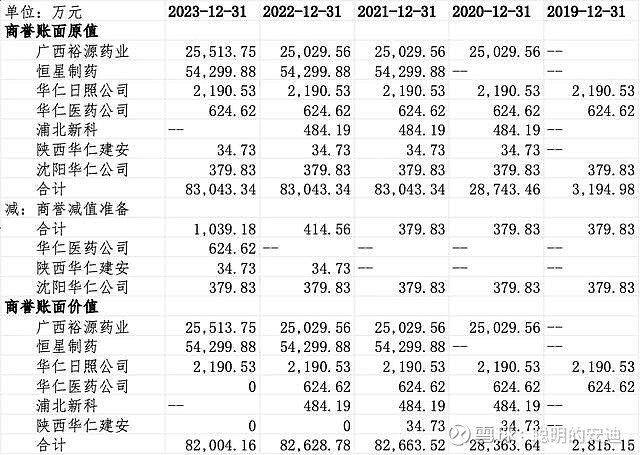

自曲江国资入股后,2020年和2021年分别完成了对广西裕源药业和安徽恒星制药两家企业的股权收购,收购3年后,商誉一直维持在8亿元。

结合收购事项公告,广西裕源药业的业绩对赌为:

2020年实现的净利润不低于2,300万元(大写:贰仟叁佰万元);2,611.09万元(达成)

2021年实现的净利润不低于3,300万元(大写:叁仟叁佰万元);3,339.48万元(达成)

2022年实现的净利润不低于4,300万元(大写:肆仟叁佰万元);4,978.30万元(达成)

安徽恒星制药的业绩对赌为:

在2021年度实现的净利润不低于6,000万元;6,507.81万元(达成)

在2022年度实现的净利润不低于8,000万元;8,480.26万元(达成)

在2023年度实现的净利润不低于10,000万元;5,196.72万元(未达成)

图3:2019至2023年商誉信息统计

2023年是安徽恒星制药对赌业绩的最后一年,结合披露的达成情况,并未完成业绩对赌。回顾2023年的安徽恒星,为什么会发生净利润下滑,无法完成业绩对赌的情况?这个事情其实也并不复杂,从当年收购的高溢价就可以发现,恒星的业绩增长一直是乏力,缺乏市场核心竞争力。

恒星作为仿制药企业,从披露的信息及研发人员构成来看,恒星基本上算是被包装出来的能力,上市并购之下本就藏着秘密,这个秘密什么时间会揭开,估计就在近期。

业绩对赌失败,当初承诺的事项无法兑现,股东各方利益无法兑现,再加上曲江国资的这个背景,资产流失的问题不可避免,接下来,一场大战即将上演。

【3】不争气的曲江国资

近期曲江国资暴露出不少问题,董事长被抓、董秘离职,各种债务违约信息满天飞,华仁药业接下来的路在何方仍不明确。

14亿的其他应收,面临无法收回的问题;

16亿收入中有6.24亿元应收账款的客户为商业公司,结合过往披露的子公司虚开发票及行业惯例来讲,可以判定这6.24亿的应收存疑,且有虚构收入的嫌疑。

问题不少,猜疑也罢,真实也罢,很多答案都会在近期得到答案。

当下的华仁$华仁药业(SZ300110)$ 很难逃脱融资性贸易、对赌失败和曲江国资的一系列问题,且行且谨慎吧。

眼看它,起高楼,眼看它,楼塌了