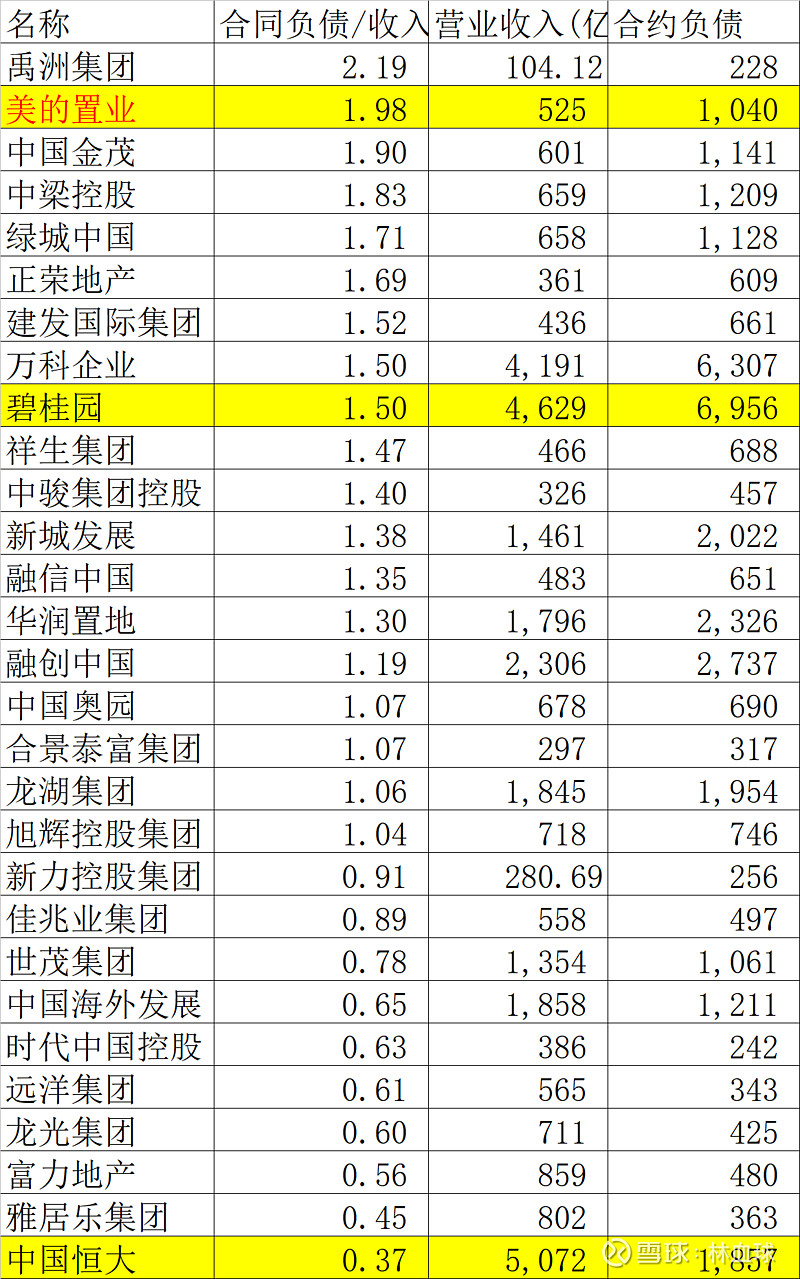

千亿俱乐部43家房企,刨除没有上市的新希望地产以及不以地产为主业的中国铁建,还有29家内房,相关合约负债情况如下:

合同负债和已售未结金额相当,血球就以合同负债代替了。

排名第一的禹洲集团,以血球这点财务知识无法解释一家千亿合约销售额的公司,为什么结算收入只有百亿,合约负债只有200亿;

排名第二的美的置业,就是本案的主角了,除禹洲集团,她是内房股里待结相对2020收入最高的公司,接近两倍,如果按照已售未结金额算,超过2倍,也就是2020年收入525亿,已经完成销售、还可以结转成收入的合约负债,是现有销售规模的两倍;那么利润呢?是否可以理解为还没有结转成利润,实际钱已经赚到手的相对金额,美的置业也是行业翘楚?

$碧桂园(02007)$ 与万科,相对中规中矩,数字皆为1.5倍;

而值得全行业学习的,恐怕是 $中国恒大(03333)$ ,这个数字,排名全行业倒数第一,也就是中国恒大已经尽最大努力,把能结算成利润的合约销售,已经全部结转成收入与利润,可见恒大对于账面收入以及账面盈利的追求是多么的极致与迫切!

同样迫切的内房还有雅居乐、富力地产、龙光、远洋!

再看看估值

市值除以2020年权益销售额,美的置业排名第12,市盈率排名第7;都算是比较便宜的;尤其是市销率,这和2017年初血球对 $融创中国(01918)$ 恒大、碧桂园的感觉是一样一样的,今年前三月,美的置业合约销售额392亿人民币,市值200亿不到港币,相当月3个月卖了2.2个公司市值来,估值太惨烈了!

至于其他盈利、成长等方面,血球前面文章多有描述,不多说了!

美的置业,值得我们多学习!