$美的置业(03990)$ 过去几年,内房股被称为“地惨股”,如果说2017年的港股,是全球最靓的那条街,内房股就是那条街上最靓的“仔”,最靓的“仔”中, 碧桂园、恒大、融创,是靓仔中的靓仔,他们分别于年内上涨:243.32%、457.97%、401.55%;三年后,跟17年前高点相比,碧桂园股价处于腰斩状态、中国恒大多轮疯狂回购后股价仍然处于腰斩状态、疯狂增长的融创境遇较好股价相当于高点的2/3。无数英雄豪杰坚定持拿地惨股,地产股仍然受到极大的市场与粉丝关注, $融创中国(01918)$ 雪球粉丝18.77万,排名港股第十,中国恒大也有14.42万粉丝, $碧桂园(02007)$ 低调一些,拥有6.92万粉丝,群众基础仍然不错。

2020疫情之年,很多地方放开限购,房价又一次井喷,新房销售量再一次突破新高,达到17万亿,老百姓的购房热情再一次被点燃,身边最常交往的三个朋友,一个于去年7月买了人生第一套房,与日前再次入手第二套;一位从加拿大回国,还在隔离期间,就跟血球说最难受的事情是房价又涨了,隔离结束,就一直忙着看房,屡次被房东爽约,更加坚定了他的买房信念,还有一位,媳妇念叨了一年想换房,现在终于死心了,因为换不起了,其实血球也想买“学位房”;这情景,有些2017年房地产市场熟悉的味道;

而地产公司前三月公布的销售数据,也是相较于2020年2019年大幅增长,以本文主角美的置业为例,前三月销售额累计387亿,同比2020年大涨152%,同比2019年大涨1106%,同样有些2017年房地产市场熟悉的味道;

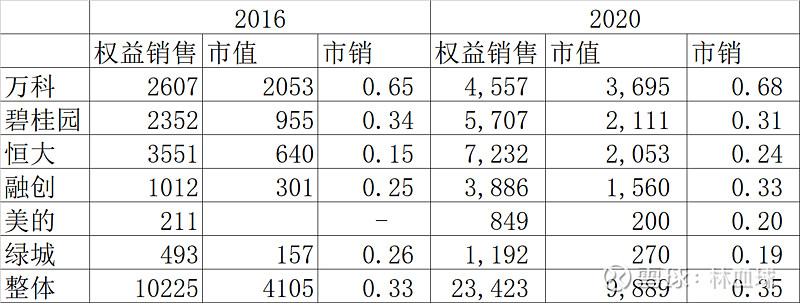

再看看估值,这里血球只列举了碧桂园、恒大、融创三个以及不容错过的万科,以及两个小市值公司,绿城与美的:

估值和2017年相比,又是熟悉的味道!以美的置业为例,又是一个月销售额一百多亿,市值一百多亿,这和2017年血球对恒大的感觉是一样一样的!

而这几家公司中,目前美的置业的体量看起来最小,过去几年成长速度也最快:

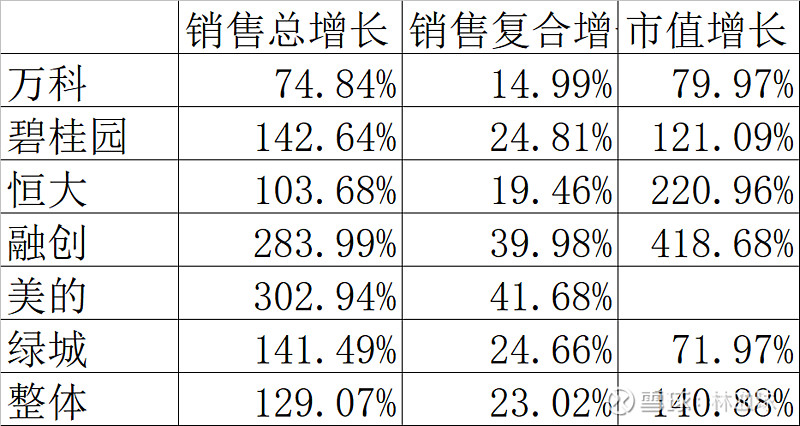

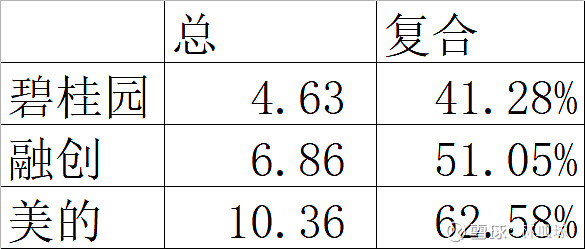

美的四年权益销售额增长3倍,年复合增长达到41.68%,高于融创,更高于小明星绿城,我们再放眼整个内房(有个别遗漏,销售靠前的A股也加入)4年来的权益销售增长:

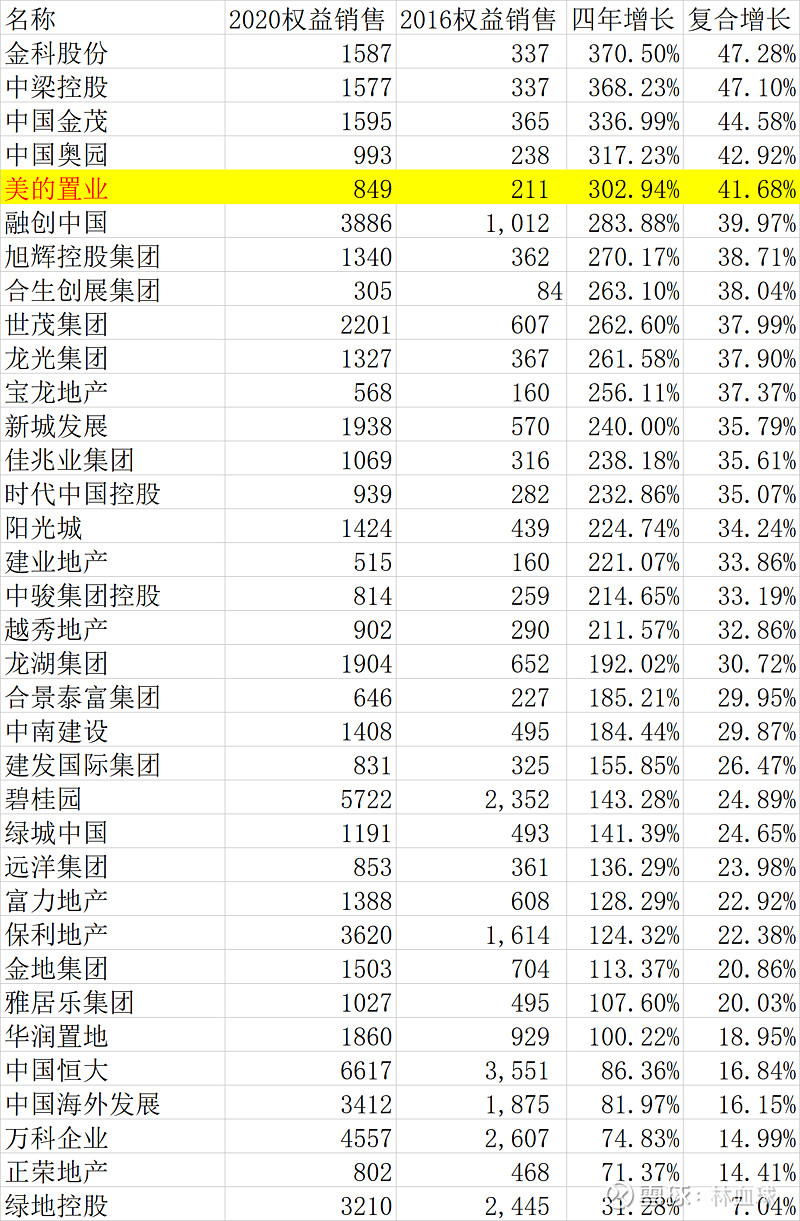

美的置业权益合约销售四年增长排名第五,算是前列;

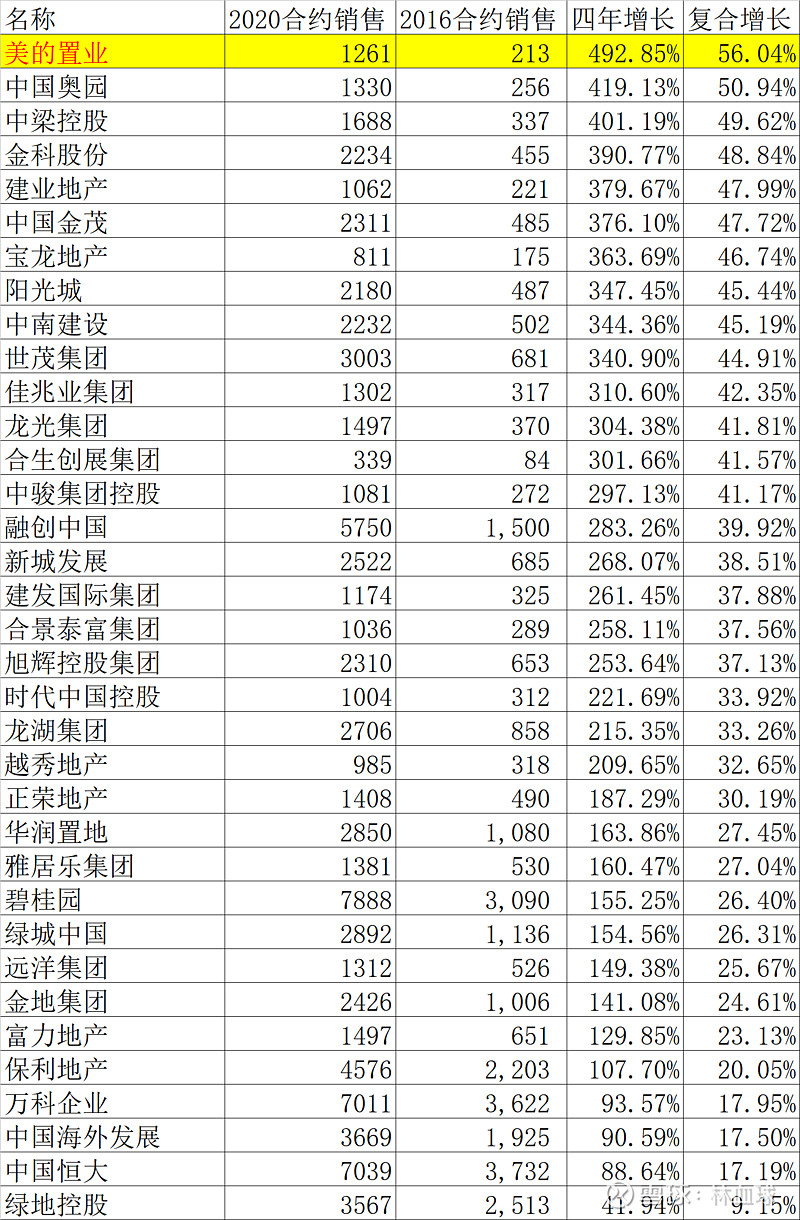

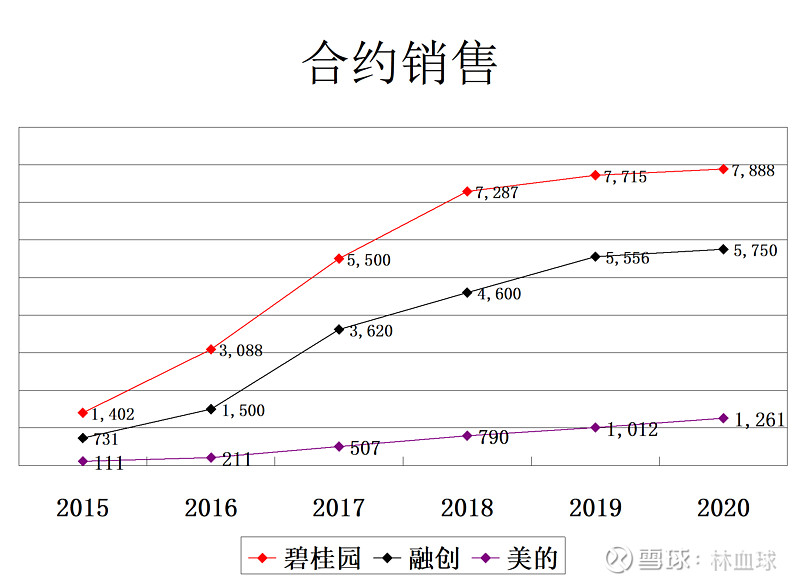

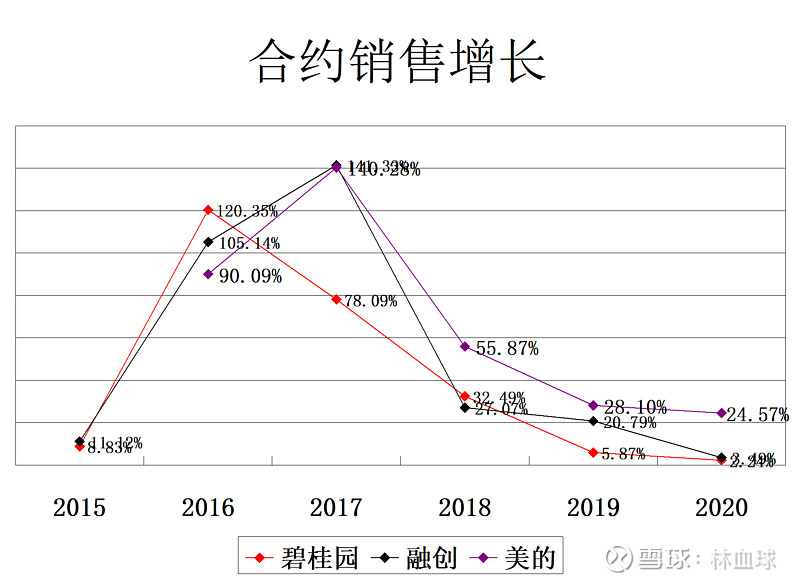

我们再看看合约销售增长:

合约销售四年增长,美的更是高居榜首;

上图把地产行业的主要上市公司几乎都罗列出来了,顺道把这个行业看一下,35家公司,算是行业的优秀代表,这35家公司2020年合约销售87334亿,占17万亿的总盘子比例为51.37%,首次超过50%,2016年,这35家公司合约销售32304亿,当年地产总销售是13.5万亿,占比23.93%;仅仅四年时间,这35家公司占比,就提高了27.44%,提高一倍还多,所以我们看到,房地产大盘2020年比2016年仅仅增长26%,年增长不到6%,而这35家公司合计四年增长170%,年复合增长达到28.23%,远远快过行业增长!

对于房地产行业,可以理解为增速一般,但是集中度迅速提高的一个巨大行业,全球第一大行业,今年不出意外,18万亿,应该是妥得,难怪老孙说,地产行业是经营好的地产公司的“盛世年华”。

仅从成长角度看,美的置业是个靓仔;

碧桂园是公认的宇宙第一房地产公司,各项经营数据,管理能力,都是行业标杆;

融创拥有18.77万得雪球粉丝,他的好,血球不多说;

接下来进入本文的正文:用碧桂园、融创与美的置业进行横比,跟大家一起学习一下本文的主角:美的置业

先看看美的置业创业历程(部分来自美的置业招股书):

2004年,收購美的置業集團公司(前 稱 佛 山 市 順 德 區 威 靈 房 產 有 限 公 司)大部分股權,該公司是本集團開展物業發展業務的主要附屬公司,同年於廣東省佛山市開始住宅物業項目,君蘭高爾夫社區。

2010年,於貴州省 貴 陽 開 始 發 展 貴 陽 美 的 林 城 時 代 項 目,我 們 的 物 業 發 展 業 務 擴 展 至 中 國 西南經濟區。於湖南省株洲開始發展栗雨湖項目,我們的物業發展業務擴展至長江中游經濟區地帶。於湖南省株洲開始發展株洲時代廣場,我們的業務擴展至投資及經營商用物業。於 江 蘇 省 徐 州 開 始 發 展 徐 州 美 的 城 項 目,我 們 的 物 業 發 展業 務 擴 展 至 長 江三角洲經濟區。

2011年 於河北省邯鄲開始發展邯鄲美的城項目,我們的物業發展業務擴展至環渤海經濟區。

2014年 我們被中國房地產TOP 10研 究 組 選 入「2014中國房地產百強企業」。

2016年 我們於博鰲21世紀房地產論壇第16屆年會獲評為「2016年中國最具價值智慧地產品牌」。我們的物業管理服務分部美的物業管理於新三板上市。

開始發展佛山美的花灣城,標誌著我們開始採用5M智慧健康社區概念的物業開發項目;

2017年 本 集 團 被 中 國 房 地 產 業 協 會 評 為「2017中國房地產開發企業創新能力10強」;基於我們的營運數據,我們物業發展及銷售業務的合約銷售額超過人民幣500億元。

我們首次獲聯合信用評級有限公司評為AA+信用評級;

2018年,我 們 被 中 國 房 地 產 業 協 會 評 為「2018中國房地產開發企業50強」;10月11日,公司港股上市,发行价17港币;

2019年,美的置业销售额首次突破千亿;

2021年,美的置业集团被中国房地产业协会、易居房地产研究院评为中国房地产开发企业30强,同时获得“2021中国房地产开发企业运营能力十强”第二名。

看完历程,接下来通过三家公司横向财务对比,看看美的置业这家公司与宇宙第一房企、以及雪球第一人气内房股的差距、不足以及亮点:

一、看三家公司的成长情况:

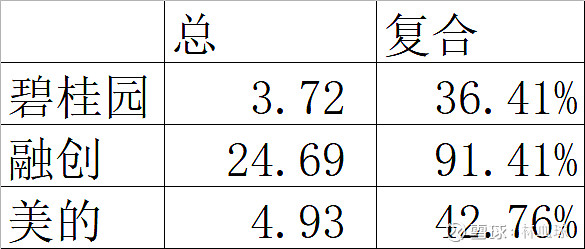

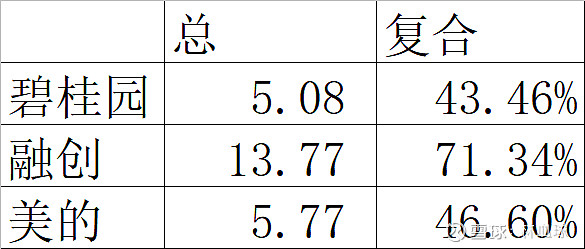

1、合约销售

美的过去5年总增长最快,达到10.36倍,年复合增长率62.58%;2016、2017是行业发展大年,那两年三家公司都快速增长,后面三年,三家发展速度下降,但是美的明显快于碧桂园与融创,地产行业排名看,美的2015年排87名,2016年78名,2017年41名,2018年39名,2019年35名,2020年33名,2021前两个月,第27名!美的的成长速度堪称小融创。

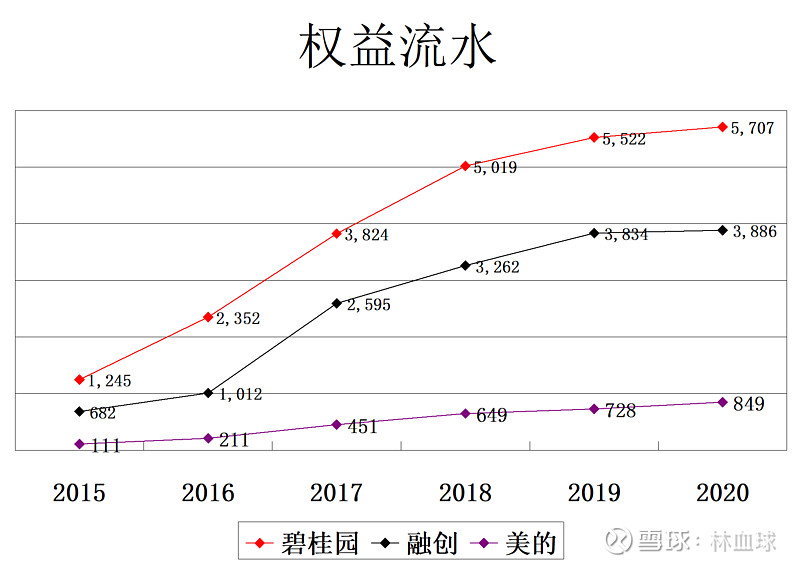

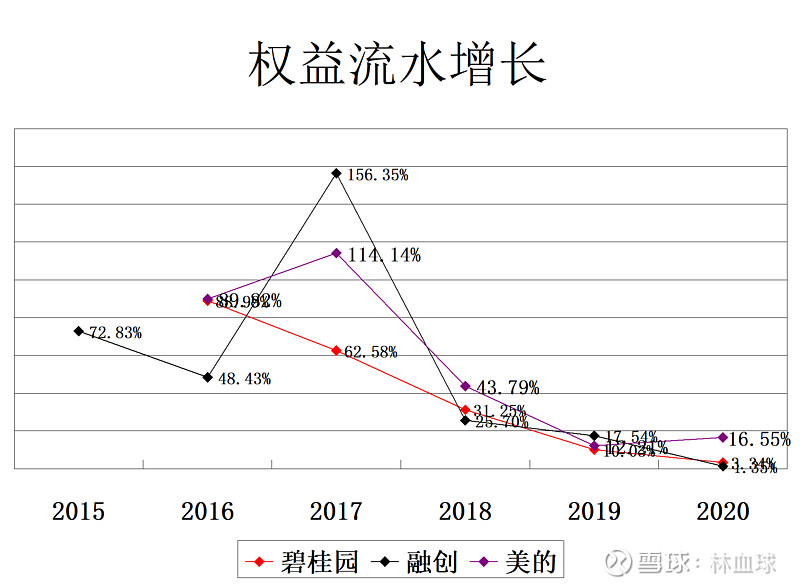

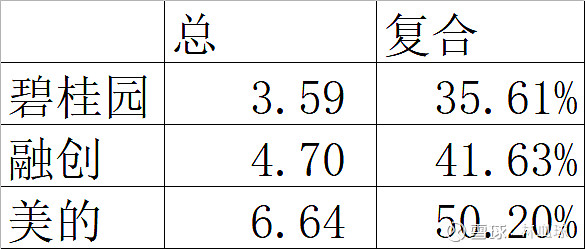

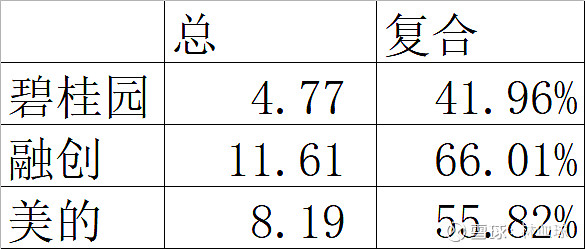

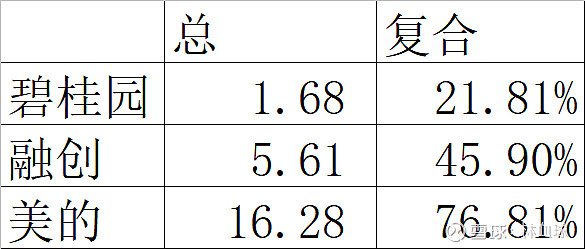

2、权益合约销售增长

权益合约销售更为客观的反映房地产公司的实际销售情况,过去5年美的增长最快,5年增长6.64倍,年复合每年增长50%,2018年以来,仍然是三家公司中增长最快的,但是速度明显降低;

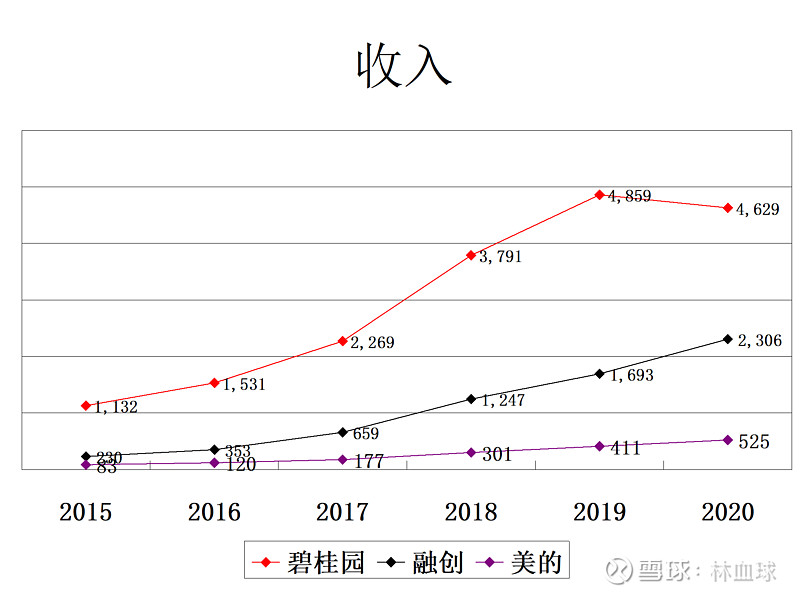

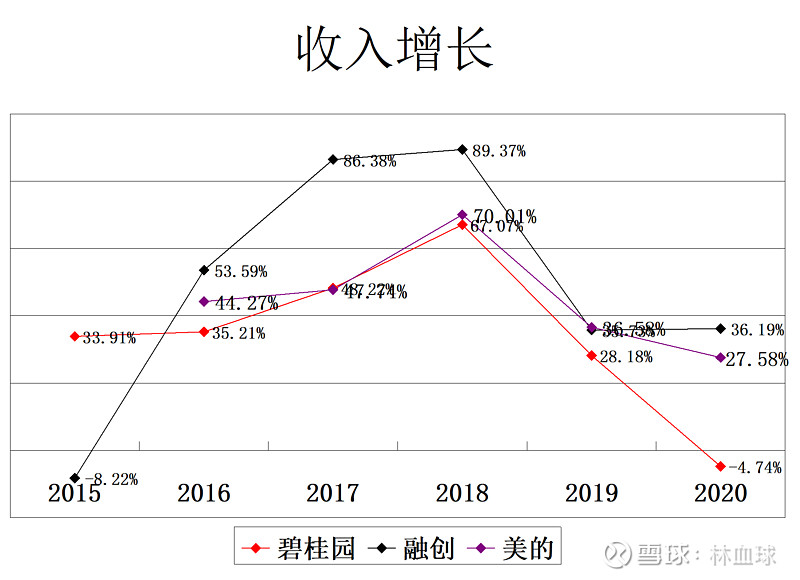

3、结算收入

融创美的结算收入不断走高,碧桂园2020意外走低,不知道是做何考虑!整体结算收入增长最快是融创,然后是美的碧桂园,其中融创5年增长9倍,年复合增长58%,反映了2018年前的连续几年融创的疯狂发展!

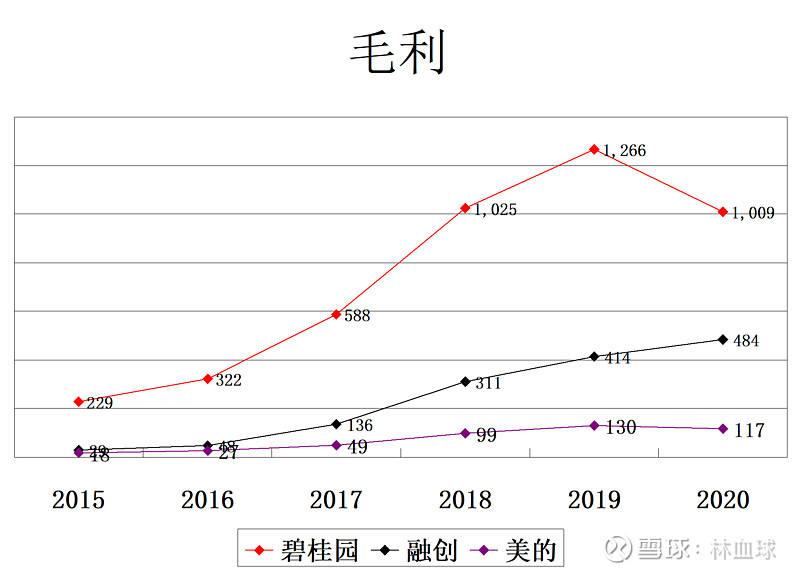

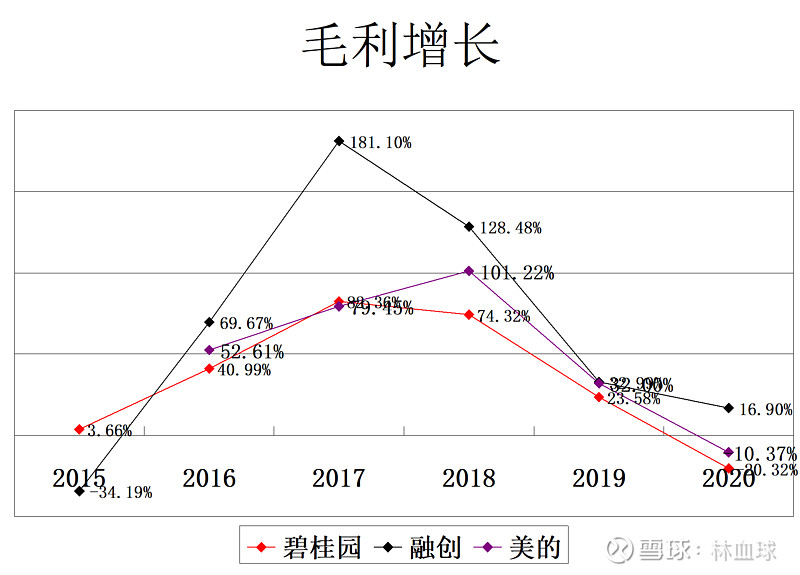

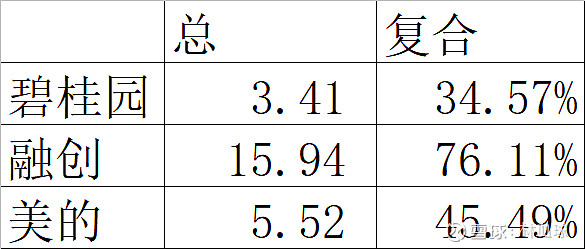

4、结算毛利

结算毛利整体增长快于结算收入的增长,融创还是最快,美的次之,碧桂园稳健。

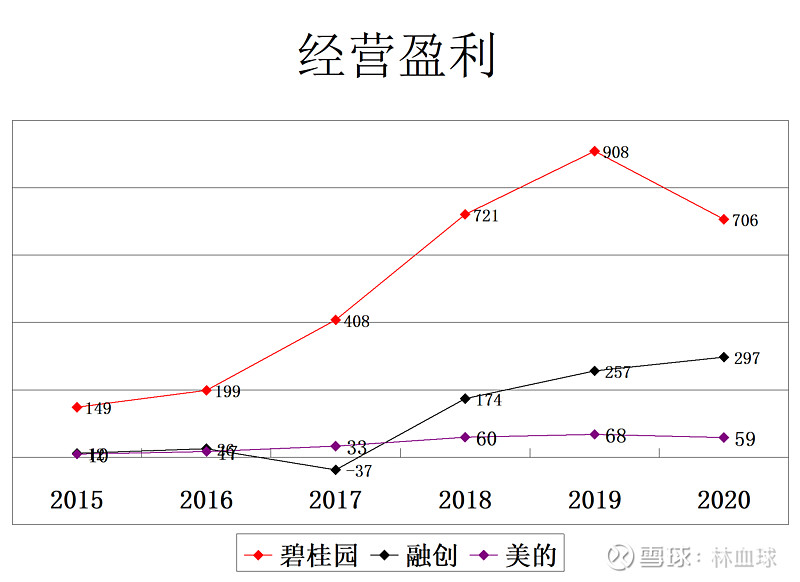

5、结算经营盈利

经营盈利血球用的是毛利减销售费用减管理费用计算得来,图已经无法承载融创的疯狂跌宕起伏,融创也是最快的,5年增长24倍,接近每年翻番,美的次之,碧桂园。

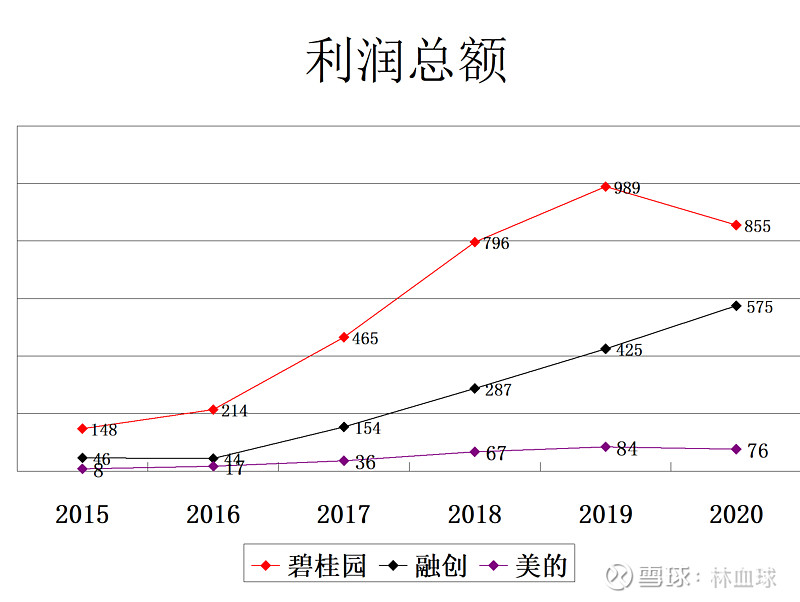

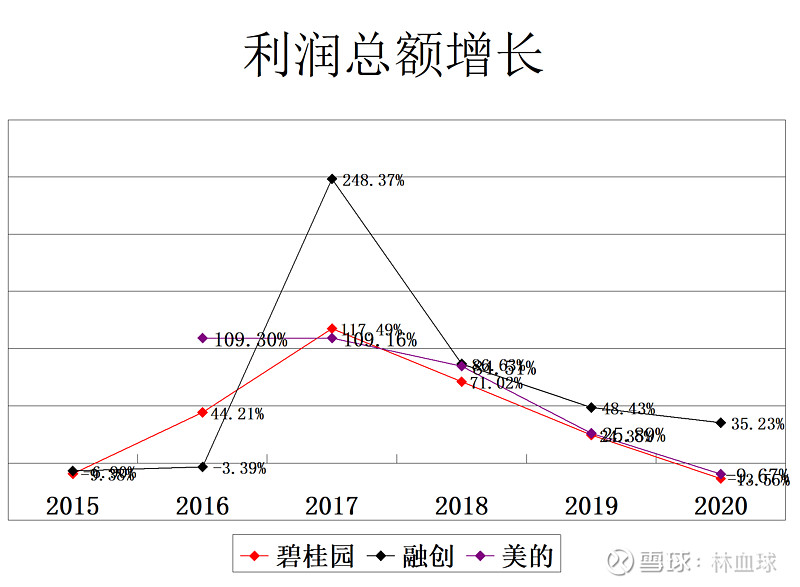

6、利润总额

利润总额也是融创增长最快,2020年,碧桂园、美的下降,与2017、18高价拿地,有关,是个行业问题!

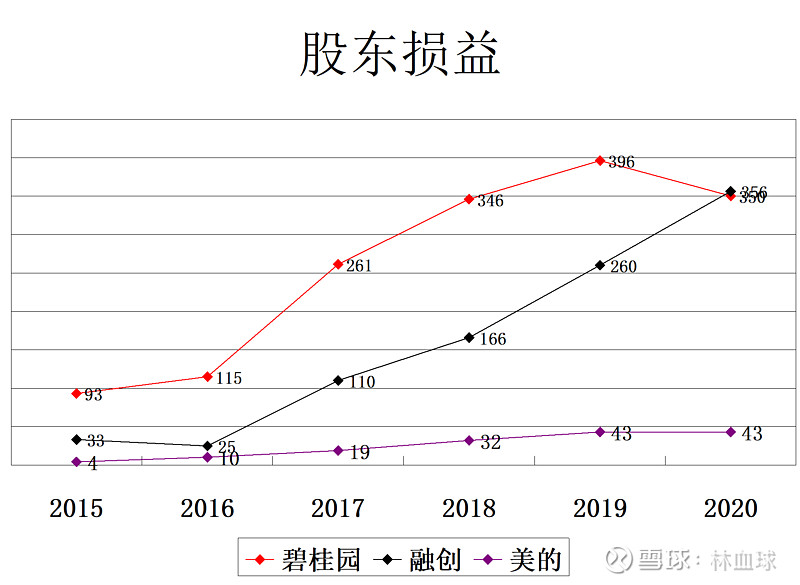

7、股东损益

股东损益碧桂园2020年意外下降,只是过去多年不见得情况,美的微增,融创保持高增长的一个原因是投资赚了个外快100多亿,排除这个因素,也是几无增长,这也是个行业因素;整体看,过去5年,股东损益增长最快是美的,融创相当,碧桂园稳健。

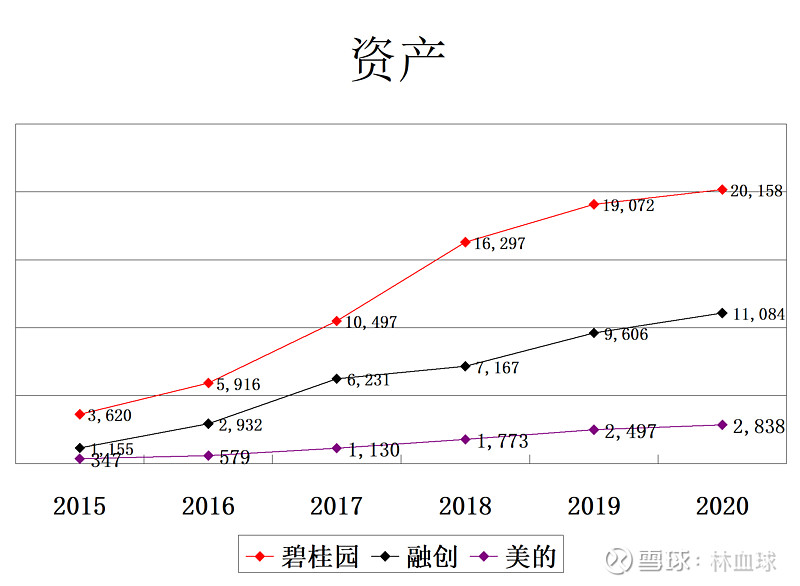

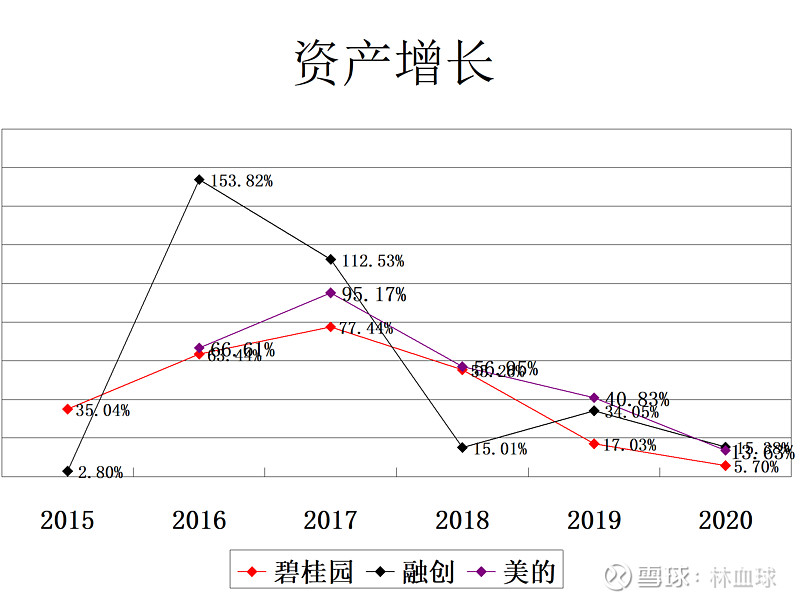

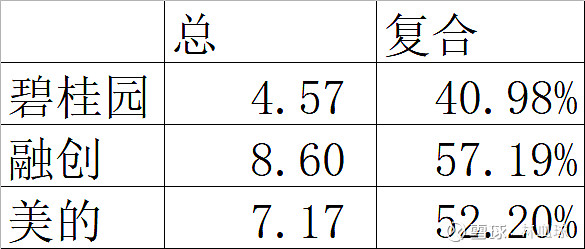

8、资产增长

如果说地产的收入毛利等情况是延后了的呆会计,那么资产增长是合约销售增长的有力支撑或者必然结果,过去五年,资产增长情况与合约销售增长相吻合,融创增长最多,美的次之,碧桂园最稳健依然达到了41%的年复合增长,过去三年整体增速下滑,美的仍然最快,与合约销售增长情况接近;

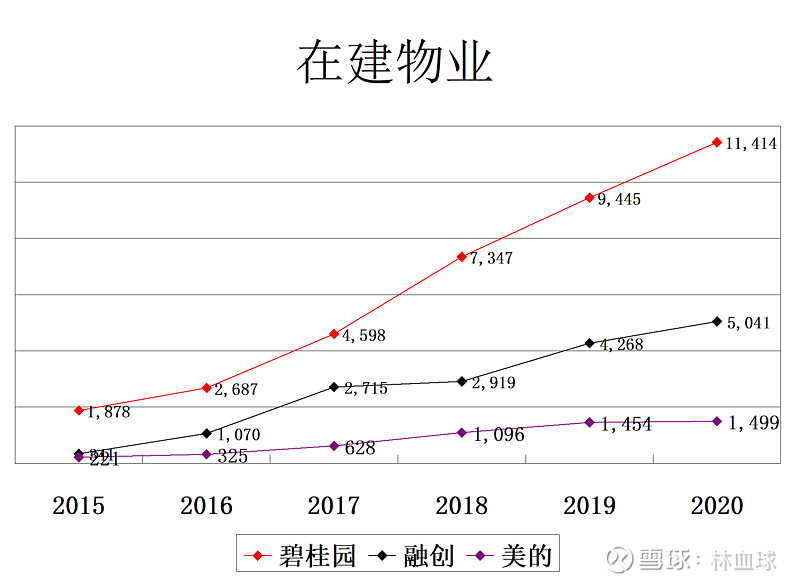

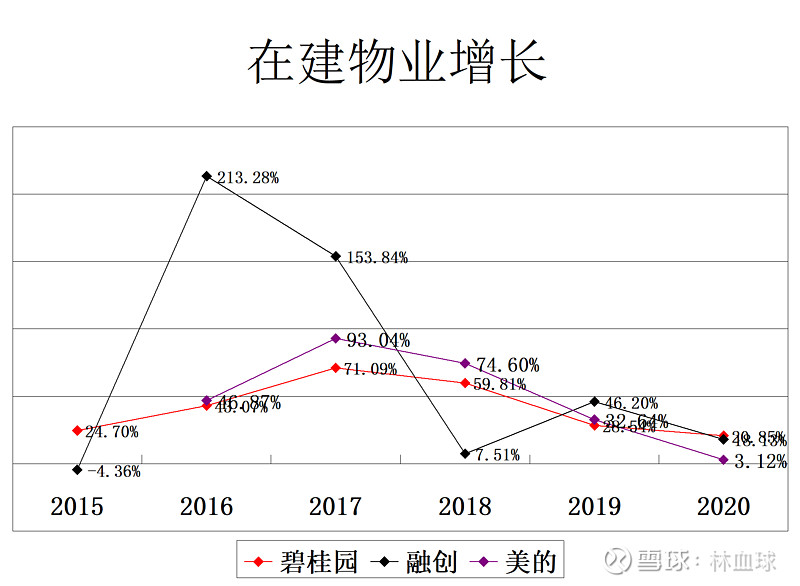

9、在建物业

在建物业整体和资产、合约销售紧密相连,也几乎同步保持了高速发展态势;

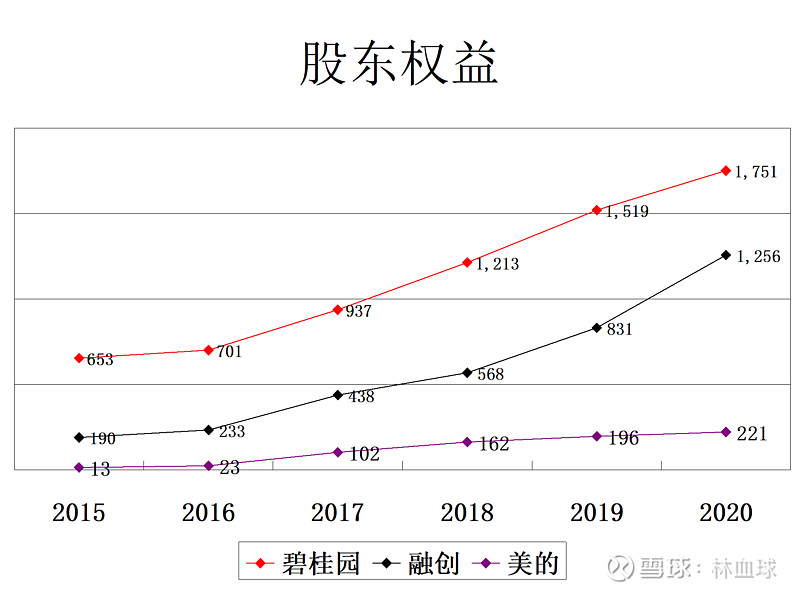

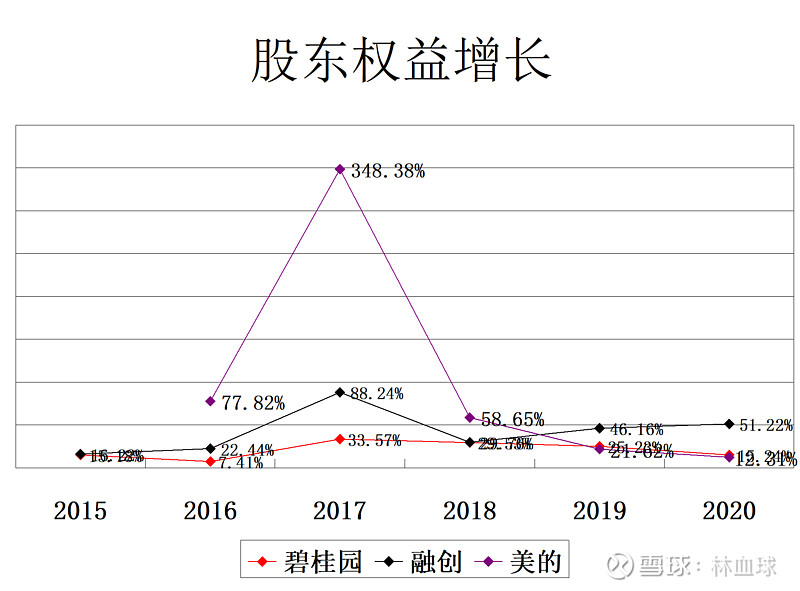

10、股东权益

美的增长最快是因为美的2018年才上市,IPO募集了资金,定增又募集了一些;

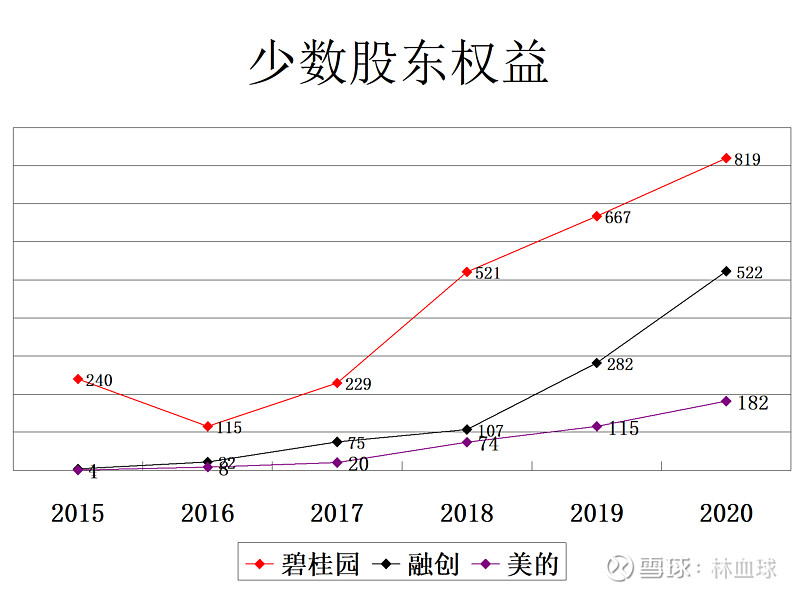

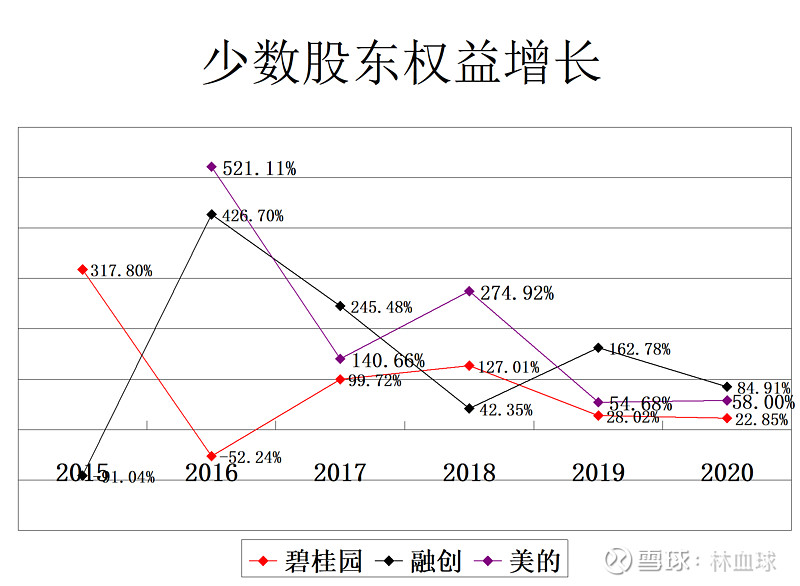

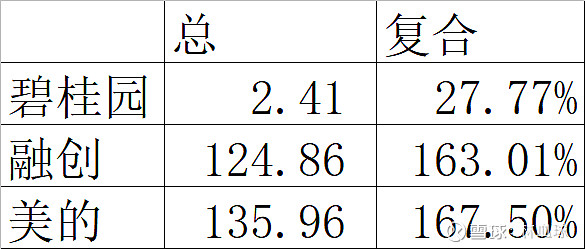

11、少数股东权益情况

血球把永续债也当成少数股东权益了,性质一致,这个数据的增长是最夸张的,资金成了限制融创们发展的最重要瓶颈,引入少数股东,分走利润,甚至行业明股实债的情况成了公开的秘密;大地块,一家拿不下来,多家组成联合体联合开发;小开发商逐渐无法独立开发寻求大公司合作等因素,导致了这个数字的蓬勃发展,融创是这方面的佼佼者,收购绿城、佳兆业不成功,但是为融创赢得了极大的口碑,无数大小开发商找融创们寻求合作,最典型的是融创收购万达文旅项目;美的未来在这方面相信会有所克制,2020年度业绩会,美的高管明确表示,此后拿地,美的要占65%以上权益;

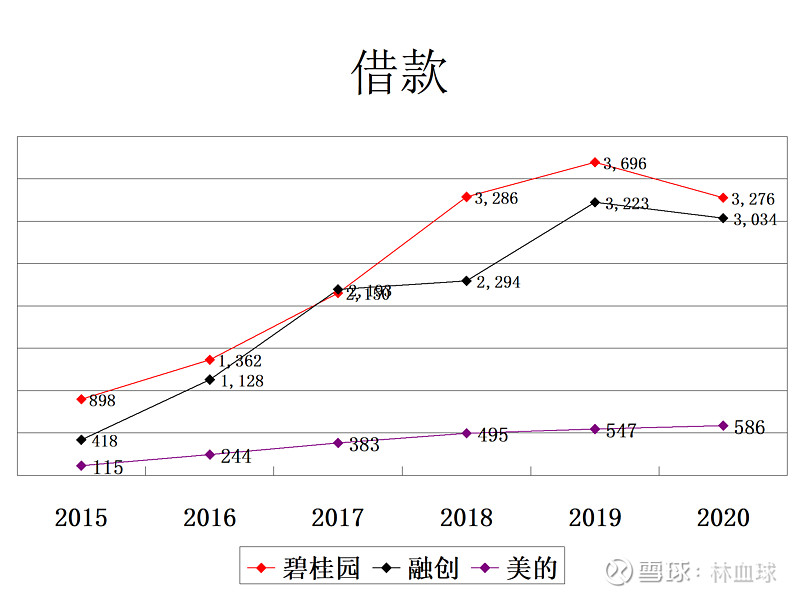

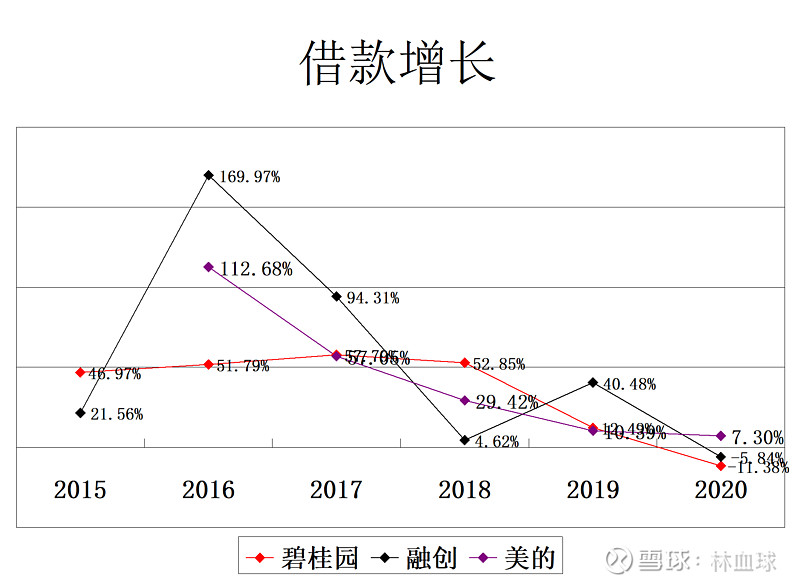

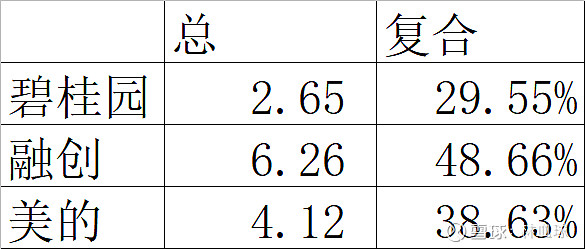

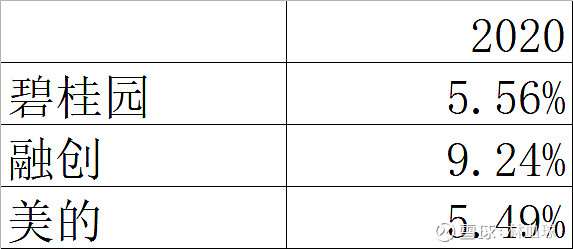

12、借款

借款是支撑银行发展的重要支点,融创表现最为激进,5年时间增长6倍,美的增长四倍;难能可贵的是,碧桂园、融创2020年借款实现了下降,美的还保持增长,仅仅增长了7%;融创实现了浪子回头。

综合看,地产行业过去5年在快速的增长,尤其是2016、17年,行业规模巨大,行业也在快速的向头部集中,2020年的地产行业三道红线,给行业集中度的快速集中刹了下车,未来的集中度还会进一步提高,后面的数据可以解释原因,未来的美的,能挤入真正的一线吗?

二、盈利情况

1、毛利率

美的、碧桂园的毛利率一直保持20%,2015、16融创的毛利率不到15%,老孙还敢如此快速的发展,老孙的胆识可谓“艺高人胆大”,15、16对应结算的是2013、14的地产低潮时期的合约销售,行业毛利率较低;2017、18、19三年结算毛利率较高,对应的是2016、17地产高潮期合约销售的毛利率,2020年结算毛利率又一次下降,三家基本都下降到20%,其中下降最多的是美的,也因此,再加上股东损益几无增长,分红想改为一年两次,美的年报当日股价下跌11.66%;

地产从黄金时代,往白银时代转化,已经多年了,财务上的最直观、最重要表现就是毛利率的变化,黄金时代,地产公司毛利率动辄50%,一度让血球怀疑人生,20%才是地产行业应该有的样子,毛利率降下来了是好事,让老百姓得实惠;但是周转又上去了,地产行业因此出现了变化,管理水平好的大公司越来越强,小公司越来越没有办法玩,20%的毛利,一家叫碧桂园,另一家叫碧花园,你买谁的房子?品牌就产生了溢价、管理就产生了效益,两边一挤压,小开发商再也没有能力拿地建房了,只能卖地拿收益走人,当然,高地价也逐渐让小开发商拿不起地了!

美的的业绩会第一个问题就是关于毛利下降的问题,这是个行业的问题,美的的财务总监回答过去销售未结算的毛利率在20-25%之间,今年以来销售的房子,毛利也在20-25%之间;看来20%毛利已经成为行业的统一看法,拿地前算一算,没有20%的毛利,就别干了,没有意义,快周转导致风险也较小,拿地后碧桂园听说三个月就能开始卖房,行业内基本不超过半年,因为快周转,降低了经营风险。

2、经营利润率

毛利减掉了销售管理期间费用后的经营利润率,此前行业发展太快,销售管理费用是当期的,收入是两年前的,可看性不是很强,整体看,碧桂园、美的相对稳健,融创略有凌乱;2020年看,碧桂园最高、融创次之、美的最低,美的最低和最近两年增长最快有关!

3、ROE

最重要的财务指标,放在房地产公司里,也算是滞后的指标,但是仍然是最重要的指标,最近四年,三家公司都保持了20%左右ROE盈利能力,美的置业2018年上市,增厚了股东权益,但是仍然连续三年达到20%左右,愿美的置业能像美的集团一样,长期保持20%;

4、合约销售销售费用率

合约销售销售费用率,更能真正反映公司的销售费用水平,也能更好反映公司经营所面临的宏观环境,2015-2017整体合约销售销售费用率逐级降低,反映行业逐渐回暖,卖房越来越容易,2018-2020,融创越来越高,碧桂园2018继续下降,2019开始提高,2020下降;美的2018、2019上升,2020下降;整体看,2020年的房子好卖过2019,甚至2018,而这和我们的直观感受是一致的,而2021年以来,这个数字还会略有下降,房地产又一次进入小景气周期;2020年,碧桂园、美的销售费用一致,融创略低,跟融创卖房均价较高有关系。

5、合约销售管理费用率

整体和销售费用率走势相当,2020看,美的最高,两位大哥低一些;

6、两费

把两费放在一起看,融创最低,碧桂园次之,美的最高,两费的控制水平,反映了规模效应,也反映了销售均价的影响;

三、负债情况

1、负债率

三位大师都是负债经营的专家,也是公司快速发展的秘密所在,2020年,三家负债率都还在80%以上;也是三条红线的第一条都暂时不能达标的直接原因;随着三道红线逐渐落地,房地产真正的快周转即将来临,此前的快周转是拿地、建房、销售,未来的快周转是拿地、建房、销售、交房;不得已的话,很多公司会改成毛呸交房,或者变通成先收房再内部装修;

2、流动比率

三家公司都持续保持了一倍以上的流动性;

3、融资利率

美的虽然是“小公司”,却有着最低的融资利率水平,融创最让金融机构担心的恐怕还是因为此前太激进了,有了三道红线,对融创来说,也是好事,未来这个融资利率相信会快速下降;

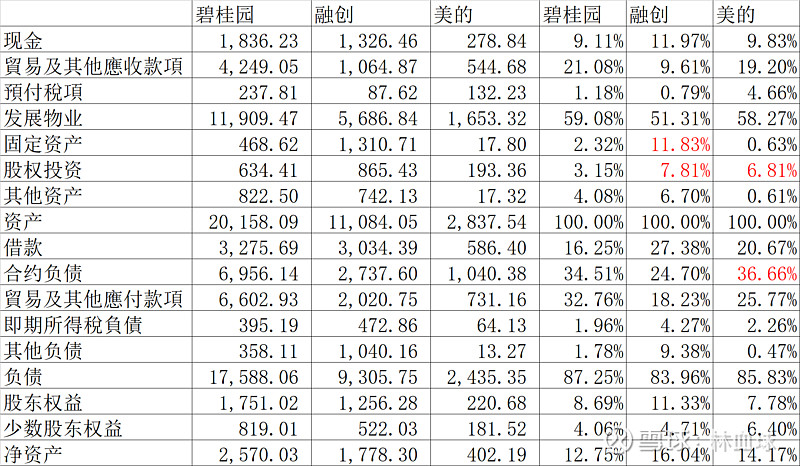

4、家底

资产里最多的是发展中物业,融创因为有文旅城的项目,固定资产中占比高达11.83%;融创与美的拥有比较多的对外投资,美的这个数字和少数股东权益接近,担心被别人分走利润的同时,其实也可以从别的地方分回投资收益!

四、运营效率

1、合约销售去预收总周转

这个周转速度,美的最高,看来周转方面深得碧桂园的真传!

2、合约销售在建物业周转

这个周转,融创最快、美的次之,碧桂园最慢

3、合约销售净资产周转

三者接近,都是3次,毛利率降低的地产白银时代,加上高周转,仍然是黄静时代,仔细品一下,股东的钱,一年做三次生意,一次毛利20%,销售净利率大概还有10%,是不是个好生意?

五、最后看三道红线情况:

第一条:剔除预收负债率大于70%

三家公司都踩了这道红线,目下,美的负债率最低;

第二条:现金短债比小于1倍

三家公司全部达标,碧桂园最高,美的次之,融创终于刹车,连续三年不达标于2020年转为达标;

第三条:净负债率大于100%

三家公司也全部达标,碧桂园最为稳妥,美的次之,融创连续四年不达标,终于2020踩线达标;

三家公司都只有第一条“剔除预收负债率大于70%”这一条不达标,目下看,美的置业压力最小,三家公司合约负债/净资产这一比例分别为2.71,1.54以及2.59;可结转的潜在相对净资产碧桂园最高,美的相当,融创低了些;

几乎所有地产公司都明确表示,2023年全面达标,面对如此高的负债率,真能达标吗?

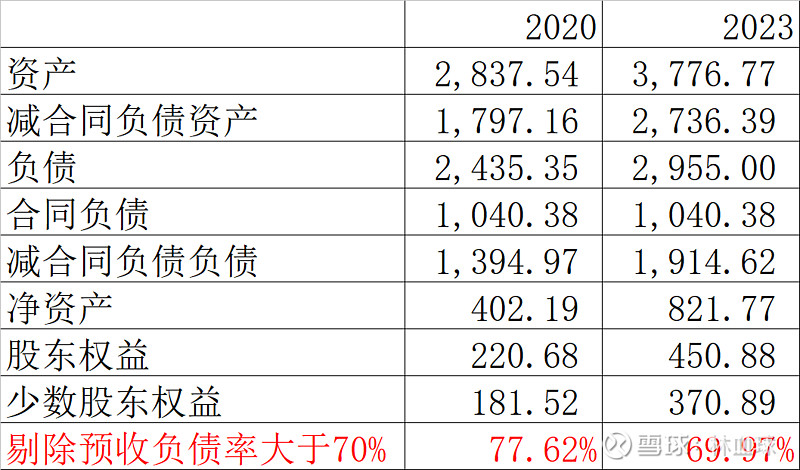

我们以美的置业为例,进行简单推算:

左边是2020年相关数字,2023年资产假设随着销售增长而每年增长10%,三年后是3777亿,假设略微加快结转收入速度,2023年低的合同负债仍然是1040亿,那么要满足70%的剔除预收负债率,负债的总规模应该控制在2955亿,而同时净资产要增加到822亿,而目前的净资产只有402亿,中间差额是420亿,这420亿如何来?不考虑增发股票,不考虑子公司拆分上市等资本运作行为,2021年至2023年三年销售额假设为1500亿、1600亿,1700亿,三年4800亿的合约销售额,因为此前假设了合同负债保持不变,就相当于这4800亿销售全部结转为利润,想要结转出420亿的利润出来,只用满足8.75%的结转销售净利率就可以做到,还没有考虑合营企业联营企业未来三年结算的投资收益,这个数字不会小,就给股东分红吧!从这个角度看,2023年,对于美的来说,实现绿档,当无问题。

以上是财务部分的分析,未尽部分,请谅解!

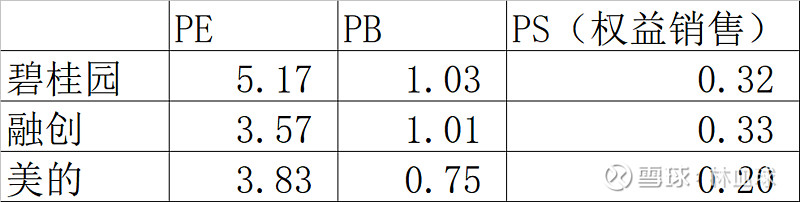

六、估值

3月29日股价,对应2020年静态估值;

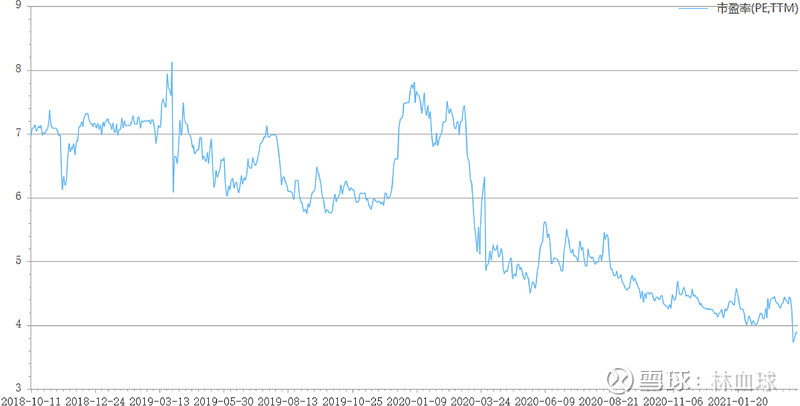

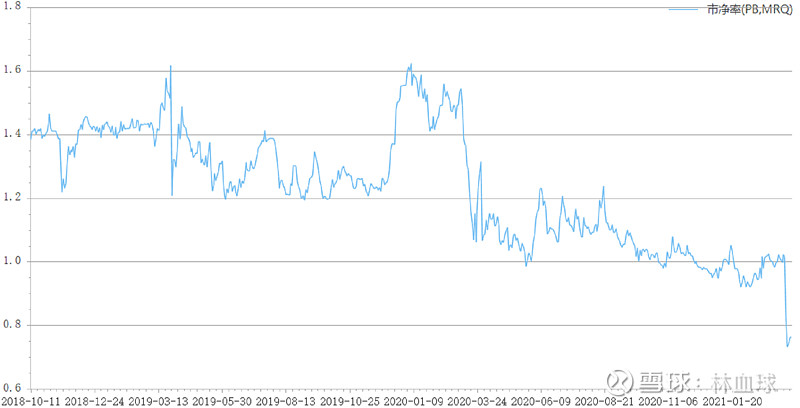

看看本案主人公美的置业上市这几年的估值情况:

PE(TTM)处于历史最低区域;

PB也处于历史最低水平;

PE\PB都是呆会计结果,2020年美的合约销售额1261亿,实际结转收入只有525亿,不到一半,不考虑投资收益,按照2020年合约销售额849亿销售净利率10%结算利润的话,股东损益将达到85亿,实际静态市盈率其实不到2倍。

以上板板整整,用数字把美的置业与宇宙第一大房企碧桂园以及当红巨星融创中国进行对比;

七、分红情况

公司上市三年,累计分红54亿港币,前两年分红34.29亿,而上市融资额为32.47亿,上市两年已经把上市融资的资金全部分回,这在血球的整个投资生涯中,不曾见过,今年预期每股分红1.6港币,而股价也大概1.6港币,分红收益率大概10%!公司保持有竞争力的行业分红,过去三年,大概拿出盈利的40%分红!

血球如果是个呆会计,到这里也就差不多可以结束本文了,可以得出一个结论:美的置业是一个发展又快又好的房地产中型企业,估值又处于历史最低区域。

若果说按照发展的快来看,比美的置业更快的地产公司也有;如果谈盈利能力,比美的置业盈利能力更强的地产公司也有;如果谈财务健康的,比美的置业财务更健康的公司也大有人在;如果谈估值,比美的置业更便宜的也有;如果综合来看,比美的更优秀的也许也有;但是血球为什么选美的置业,还有一些其他方面的东西可以和大家交流一下。

其他看点:

一、企业长期经营看基因:

美的置业的基因是什么基因?

中国有一个传奇的镇,叫北滘镇,北滘镇有两家传奇公司,一家叫“碧桂园”,宇宙第一大房企,碧桂园孕育出一家不在碧桂园旗下的碧桂园服务,市值超过碧桂园,如果说碧桂园是宇宙第一大房企,那么碧桂园服务就是宇宙第一大物业服务公司; 另一家叫美的集团,而如果说美的集团是宇宙第一大家电企业,可能只有董小姐不太同意,本案的美的置业和美的集团是兄弟公司,两家公司都是何享健何老先生的家族企业;

北滘的两个宇宙企业都有一些共同的基因

1、低调

碧桂园的杨老板,极少接受媒体采访,最近的采访可能是碧桂园几年前快周转下塌了楼;

美的的何老板,更是极少接受媒体采访,要不是家里出了安防问题,可能已经从媒体消失都有10年了;

2、职业经理人

碧桂园的杨老板,有莫斌打理碧桂园;

美的的何老板,有方洪波打理美的集团;

都把公司经营的很好;

具体再看看美的置业的基因:

美地置业与美的集团是兄弟公司,具有共同的控股股东(虽然名义上美的置业是何老的儿媳控股),流着相同的血脉,想看美的置业的基因,不妨先看看大兄弟美的集团;

美的集团前身美的电器,早在93年就上市,从电风扇起家,一步步通过并购与稳健经营,成为家电巨头,美的集团基因的关键词是低调、职业经理人、并购、稳健经营;

美的置业一出生就是个小巨人,2018年上市,2018年年报,收入就达到300亿,利润就达到32亿,上市一年,2019年合約銷售額就破千亿,归母利润43亿,而大兄弟美的电器2010年收入才破千亿,距离上市用了17年,而归母利润2013年才破43亿,用了20年;

有了更好基因,站在巨人肩膀,面临全球第一大行业,美的置业有了更好的起点;

除了低调、职业经理人、并购、稳健经营这些软性基因,美的集团的制造业基因,同样适用于美的置业,您不觉得毛利率20%的地产行业更像制造业吗?另外,同一镇上的大哥,碧桂园,也是美的置业深度学习的好榜样!

二、美的置业不是个一般的房地产企业

1、美的集团给美的置业带来了极大的品牌知名度与美誉度,这是同级别开发商所不具备的强大品牌优势;

2、美的置业是一家得益于与美的集团深度合作的智慧住宅提供商;

3、20%毛利快周转的房地产行业,会逐渐实现工业化,美的置业的制造业基因会更加适应这一时代的到来。

三、美的置业不光是个房地产企业

美的置业旗下还有几个业务,未来都有可能分拆出来单独上市,2020业绩会,管理层郝恒乐董事长放出话来,这些业务,成熟一个,上市一个,我们看看有哪些业务?

1、物业管理

2020年收入达到7.76亿,同比增长60%,随着美的置业旗下地产业务的快速增长,未来的营收也会进一步快速发展,在物业分拆成风、物业市值高过开发市值的背景下,公司没有理由不分拆物业上市。

2、睿住智能

2020年签约额13.5亿,翻倍涨幅;

3、睿住住工

这块业务是公司未来房地产工业化的主要载体,已经面向同行供货,毛利率不比房地产业低,未来几年,这块业务可能有机会成为主业,目前已经完成珠三角、长三角、京津冀、海西布局!两年内收入有望百亿级别。

至于土储,血球就不一块块数了,过去短短几年时间,从佛山走向3、4线城市,又逐渐1、2线城市靠拢,已经足以表明公司对行业的洞察以及拿地的执行能力都是业界优秀的!

到这里,血球想说的也差不多了,15年前,血球认为,美的电器是最值得投资的公司之一,15年来,股价上涨过百倍;9年前,血球认为,小天鹅必在美的的带领下,成为一家优秀公司,9年来,小天鹅股票换成了美的集团,股价上涨十数倍,今天,血球觉得,美的置业,值得期待!

用了10天时间,深入学习行业及美的置业,仍然跟很多地产大V有深度的差距,请各位前辈不吝指教!码字不易,如此长的文章,如果你坚持读完了,帮忙点个赞、评个论、打个赏啥的,血球不图别的,只图如果你认可了,就行动起来,让更多的人多了解一下美的置业!