$滨江集团(SZ002244)$ 没有每月发布销售公告,以克而瑞公告的数据进行统计,上篇——成长中的房产股(滨江集团)估算滨江集团2023年估值为560亿元,当然也只是毛估估,跟踪数据验证逻辑是否正确。(声明:本人仅小量持有)本系列文章仅为本年对该公司的跟踪与思考过程,欢迎大家讨论与批评指正。

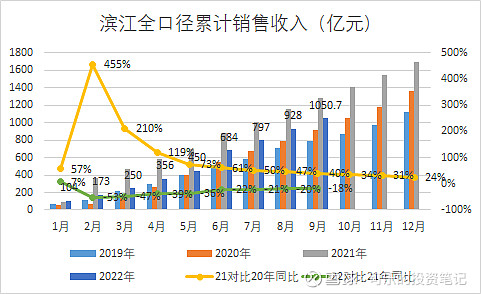

至9月为止,全口径销售额为1051亿元

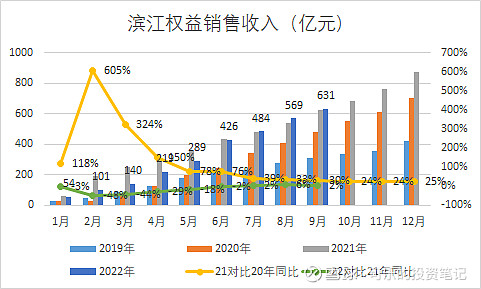

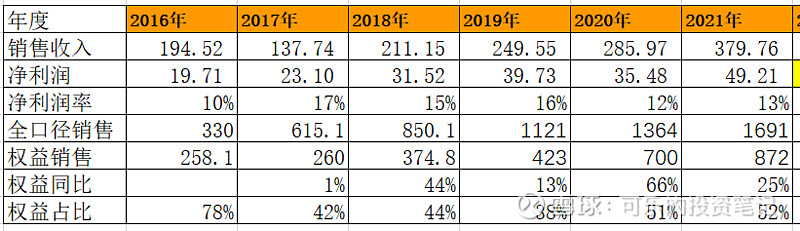

权益销售额为631亿元, 权益比例为60%

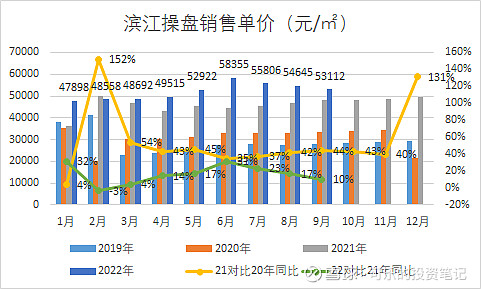

公司操盘销售单价为53112元/㎡,单价同比上升10%,金九月市场反应一般。

公司9月2日的电话会议反映,本年目标1500-1600亿元,目前看上去完成还是有一点难度,截止至9月为销售1051亿元,按最小目标1500亿元销售,剩下3个月,月均销售约150亿元,但本年前9个月的月均销售仅117亿元,公司是否过于乐观?

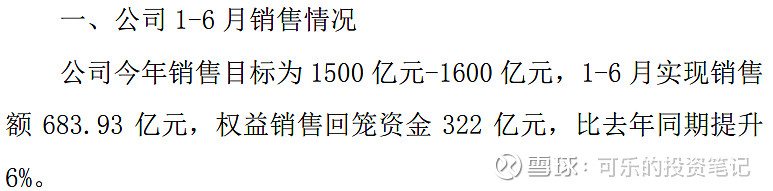

另外,公司公告至6月全口径销售为684亿元,与克而瑞公告的一致,但权益销售差别比较大,公司公告权益销售额为322亿元,克而瑞统计数据为426亿元。上篇文章的估算以克而瑞公告的权益销售数据对比作为估值中重要的依据,若这个数据误差比较大,估值也会出现比较大的误差。

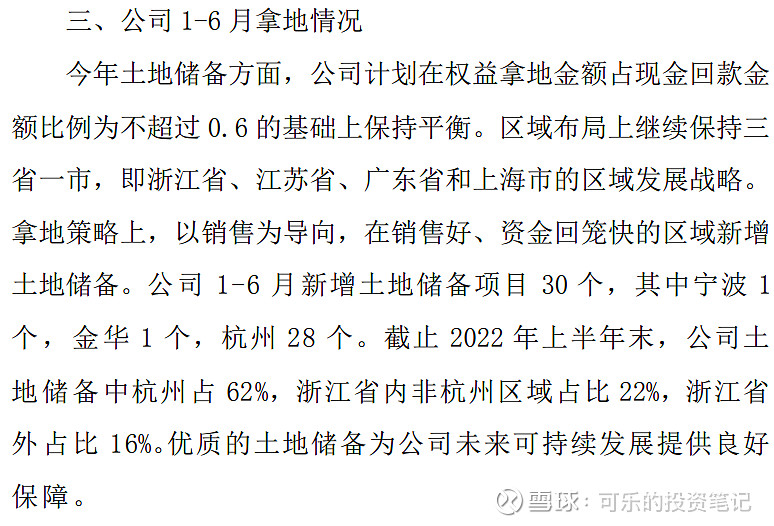

在最新的新增货值数据反映,公司新增货值还是比较充足,电话会议表明,公司设定明确 的拿地策略,按照目前这个策略,资金链应该不会存在问题,拿地的区域也非常明确,集中在杭州。

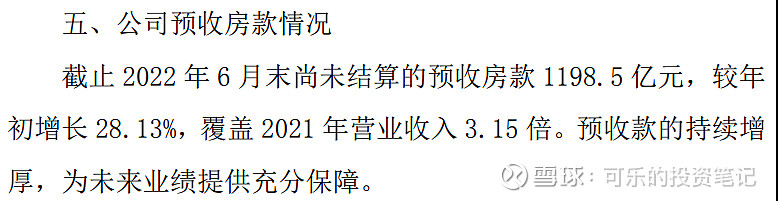

按统计,公司权益销售延迟3年在销售收入中反映,电话会议中反映,预收款为人2021年收入的3.15倍,这里看,上篇文章的预测仍然有效。

就是不知道为什么本年6月克而瑞统计权益销售额与公司公告差别这么大?