头部多间房产公司本年销售下降20%-40%($万科A(SZ000002)$ ,$保利发展(SH600048)$ ),$滨江集团(SZ002244)$ 目前权益销售仍保持正增长,在行业板块股价整体下行的情况,滨江集团股价从年9月底部到目前为止,上升超过3倍,今年全年升幅也有178%。

为什么会留意到这间公司,主要是克而瑞每月发布的房产企业新增货值排行榜,这间原来排名50+的公司,一跃成为新增货值排行前三,仅次于保利之后, 本来一季度的排名时,已经看到了,但当时没有放在心上,而且前几个月的数据,可能其他公司还没有发力,但实际上,很多公司的融资受限,同时销售同比大跌,回笼资金减少,部分企业是有心无力了。

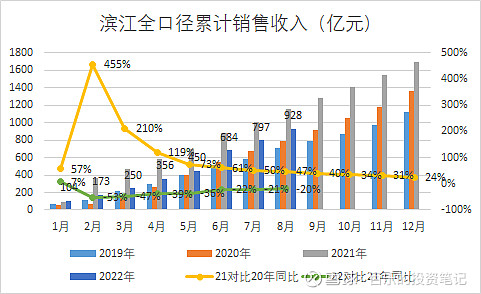

公司没有每月公告销售数据,因此从克而瑞统计的数据反映,全口径销售数据,本年是下降的

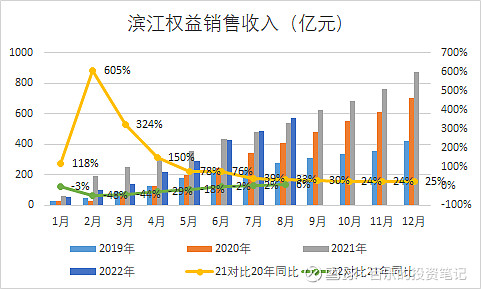

但从权益销售数据看,本年8月已转正,从数据看,上半年公司主要业务区域疫情影响还是比较大

现时市场已有所回暖,下半是否可以恢复增长,继续跟踪。

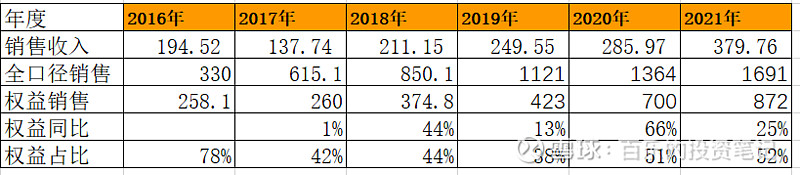

再看公司近6年的销售情况,近2年的销售权益占比约50%多一点,公司公告反映,本年新增的大约56%,目标是60%。

根据克而瑞统计数据对比公司报表销售额,公司报表销售对比权益销售推迟约3年,即2022年反映2019年数据,2019年权益销售对比2018年增长约13%,2020年对比2019年增长66%,2020年权益销售约700亿元,对比2021的报表销售额增长约1倍,看来2023年是业绩兑现的重要年份,股价也提升反映了,当然,现时回看去年9月的股价与估值,对比业绩增长的确定性,明显是低估。

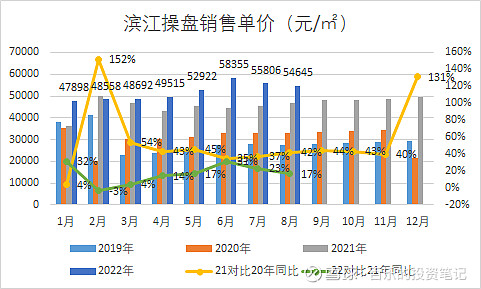

而目前可以看到2023年,业绩将对比2021年翻一倍,在结算利润率维持的情况下,利润有翻一倍的可能。我们看看克而瑞数据中,公司销售单价是否有下降。

在本年房产销售普降的状况下,操盘的销售单价仍然上涨,从数据可以看出,近三年的销售单价上涨比较明显,公司利润率估计可以持续。

2023年的归母利润对比权益销售同比增长,2023年归母净利为55.8亿元,参考地产成长股的估值情况,按10倍估值计算,2023年估值558亿元,对比股价约18元。但据公司近期反映,2022年的销售目标为1500-1600亿元,对比去年略低,本年的成长放缓,因此目前暂只看到估值约560亿元。