先看业绩,刚好7月11号晚发了预告,做了一些跟踪

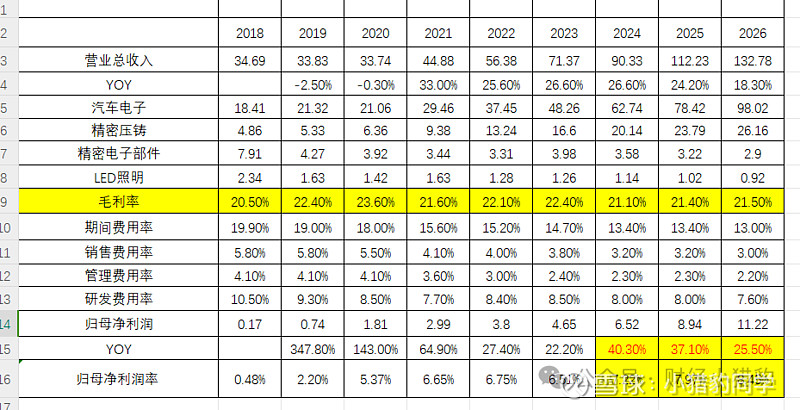

2023 年公司实现营业收入 71.37 亿元,同比增长 26.59%,实现归母净利润 4.65 亿元,同比增长 22.17%。

2024 年一季度公司实现营业收入 19.91 亿元,同比增长 51.34%,实现归母净利润 1.42 亿元,同比增长 83.52%。

预告:

2024H1预计实现归母净利润2.75-2.95亿元,同比增长51-62%,实现扣非净利润2.66-2.86亿元,同比增长58-69%。

单看二季度,预计实现归母净利润1.33-1.53亿元,同比变动+27%~+47%,环比-6.7%~+7.3%,实现扣非净利润1.28-1.48亿元,同比+34%~+54%,环比-6.9%~+7.6%。

这数据很明显,利润增速比营收快,主要是销售/管理/研发费用率均预期规模化摊薄

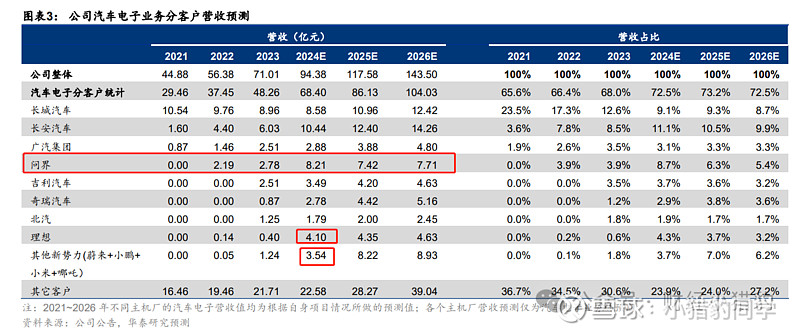

华阳业绩增长主要靠什么?问界+理想

具体大家看这个图,因为华阳2022年打入问界供应链,2023年2季度打入理想供应链,这两个都是最近摩拳擦掌,但是华阳“双双得利”

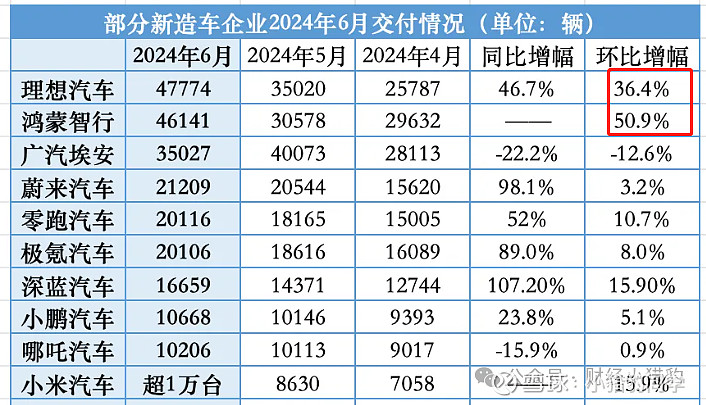

再看理想+问界的销量,很明显,华阳这个业绩是可以预想的到的

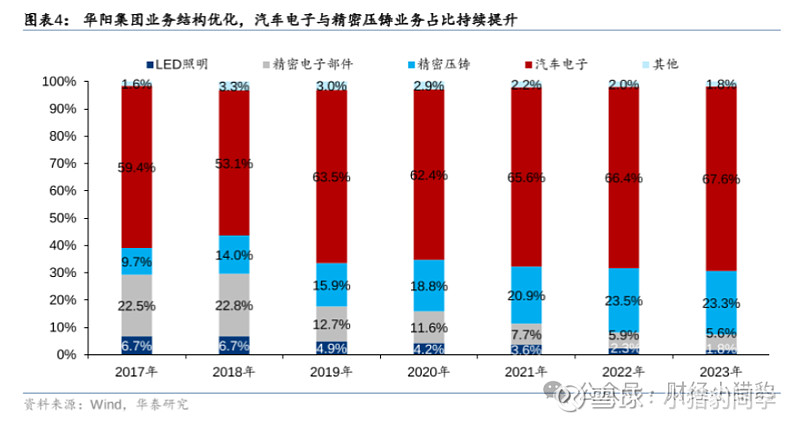

那么华阳目前主要的看点就是汽车电子,其中HUD是重磅产品。

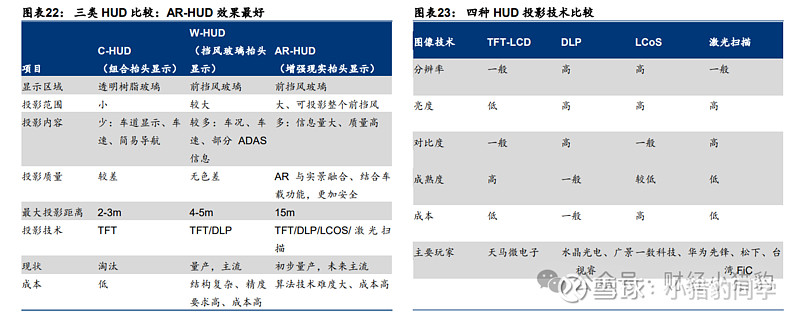

HUD 主要包括 C-HUD、W-HUD、AR-HUD 三类,AR-HUD 或逐渐成为未来主流。

目前W-HUD 实现大规模量产,是当前主流,而 AR-HUD 性能更加优越,交互性更强,未来可能逐渐成为 HUD 主流。

AR-HUD 目前基本上已经成为高端智能驾驶的标配了,而且目前技术逐渐成熟。

单车价值量方面:由于技术成熟和规模降本、C-HUD和W-HUD价格逐渐下降,而由于未来效果更好但更贵DLP等技术成熟和和应用占比提升,我们预计 AR-HUD 价格将呈现先下降后上升的趋势。

华泰给的预测 2025 年中国 HUD 市场将达到 112 亿元,2023-2025 年 CAGR 达到 97.5%

我做了另一个情况,那就是价格持续下降

2023年,AR-HUD 市场空间:4亿。

2024年,AR-HUD 单车价值量:1300,AR-HUD 市场空间:24亿。

2025年,AR-HUD 单车价值量:1200,AR-HUD 市场空间:50亿。

增速是非常高。

再考虑渗透率缓慢提升。

2024年,AR-HUD 单车价值量:1300,渗透率是华泰预测(50%),AR-HUD 市场空间:12亿。

2025年,AR-HUD 单车价值量:1200,渗透率是华泰预测(50%),AR-HUD 市场空间:25亿。

增速也不低,2年翻6倍。

华阳整个2023 年的HUD营收大概6.4 亿,参考率市场份额,叠加市场空间,2025年营收在16.5——20.0亿,基本上2年翻3倍。

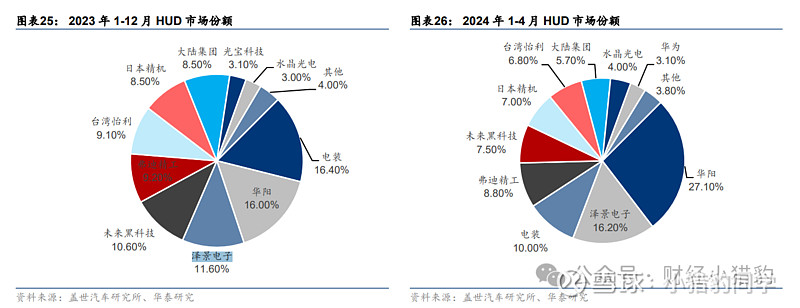

看完市场空间,就需要看看市场竞争格局:

2024 年 1-4 月,华阳集团市场份额大幅上升,以 224479 套装机量、27.1%的市场份额领跑市场。

这里,华阳增速最快,份额同比增速68.75%。然后泽景电子(小米的ARHUD提供商,之前靠蔚来起价,雷军后面入股)增速也不低,增速有40%。

另外,汽车电子方面,华阳还有这些东西:

无线充电模块,华阳目前市占率第二,16.8%,这部分也是比较高的增速,行业2023-2025 年 CAGR 达到 44.9%。

电子后视镜,根据 2023 年报,公司已经获得车厂平台项目定点,并完成商用车平台预研,多个 POC 项目装车,CMS 有望给智能座舱业务带来业绩增量空间。

车载声学系统:这部分2023年营收0.3亿,主要是长城+长安,根据调研情况,目前已经扩张到新势力那边,增速会很快。

智能驾驶:目前主要跟高通、地平线合作,这部分营收基本上很小,但是几个项目都拿到定点了。

精密压铸:这部分营收占比25%,目前基本的比较稳定,下游客户覆盖基本上的整车和Tier1。基本上每年稳定在10%左右的增速。

最后,附上我做的一个业绩策略,贴出来结果,具体测算过程,后面我会找时间再分享详细的过程。

如果大家觉得小猎豹的文章有所价值,可以麻烦点点关注。$经纬恒润-W(SH688326)$ $华阳集团(SZ002906)$ $科博达(SH603786)$