周三用友网络出现最近一年多以来的第一个涨停,而且最近两周以来股价从底部反弹超20%,对此,小猎豹认为,当下是对用友网络的重新判断的窗口。

最近一年,极度的共识带来市场的极度的分化,云计算或者说SaaS赛道从以前的资本市场的小白甜到人见人怕的母老虎。用友网络,广联达,金山办公,中国有赞,微盟国际等股价都出现大幅回调。

行业变了呢?还是公司变了呢?这一部分,小猎豹在7月12号写过一篇《为什么在质疑之中坚定看多用友网络》,链接在这里。大家有兴趣的可以去看看,本文就跳过这部分。

涨停之后,面对市场的躁动,当下是对用友网络的重新判断的窗口,要知道市场受到的影响并不单单来自于基本面,也会来自于市场行为的本身。我们要去区分两者的区别。

提示一下,本文全部是基于对用友网络进行研究和分析,用于分享与探讨。请不要把自己的操作机会跟本文直接挂钩,但欢迎大家交流和探讨。

第一

涨停之后,我看到一些券商机构又开始吹什么国内云计算龙头,一些大V也开始说转型超预期,估值要提升。

小猎豹谈谈自己的看法,主要是三个方面:

1,对于业绩方面,或者说转型超预期方面,通过宝信软件,广联达,赛意信息,中望软件等工业软件的中报预告数据,我们可能会观察到制造业上游的行业利润将会非常出色,大多数公司的盈利水平将超出预期,市场也在也在等待用友网络的业绩。

2,广联达发了中报业绩预告,在最后一批四个区域的转型出现第一年的上半年转型利润,这是大超预期,因为云转型的费用是当期确认,但收入要分期按时确认。市场也在也在等待用友网络的云转型的数据。

是的,这是目前行业带来的改善预期。

3,至于说转型超预期,估值要提升,这个方面我认为要看用友网络的云订阅收入占比,只有云订阅收入提高,续费率提升,续费收入在未来总收入的占比会不会提升,才会带来估值模式的提升。(这一部分,大家可以参考我之前写的《如何从云收入的本质上,理解用友YonBIP?市场的估值差在哪里?》)

这三个之中,小猎豹认为,存在最大的预期差,就是云订阅收入的提高,因此这部分市场基本就是给了非常低的预期,认为用友是大客户为主,不具备转云的基础,殊不知,用友战略清晰,分层经营客户,大型客户主要重视收入,可以做国产替代,中小型客户主要重视公有云订阅的增速。

基于此,我们要做的就是持续跟踪,而不是拍脑袋,只有数据出现改善,才会有后续的改变。

第二

定增方面给到的预期。

在昨天,用友发了一个公告《关于请做好用友网络非公开发行股票发审委会议准备工作的函》,这个公告主要有就是标明两点,金融资产已经剥离出去,yonbip业务是独立计算,而且现在又在开发阶段,也有在研究阶段,其中开发阶段已完成开发所有计划的核心功能,且各项数据显示各项产品、技术指标正常,达到预期目标。

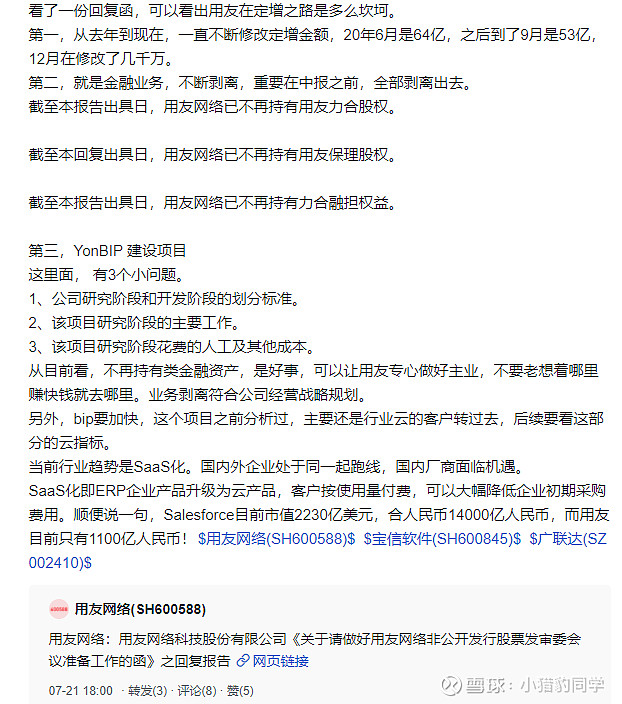

对于这个定增,在昨晚我写了简短的,主要是认为用友在定增之路是多么坎坷。

这个定增,建议大家也不要给那么高的预期,现在怎么的分析都是基于自己认为,通过不通过,什么时候通过,可能连公司本身都不知道,我们就只能等监管过了,然后公司发公告。

第三

大客户业绩不断推荐,这部分国产替代空间500亿。

根据券商那边给的数据,今年公司屡中大单,势头一片大好,包括中标重庆中烟3500万项目、与航天科技集团神软公司战略合作签约、签约邮储银行1500万HR项目、替换腾云公司原有Oracle系统等。

另外标杆项目HW推进顺利,验证公司具备在巨型客户替代海外友商的产品能力。

高端 ERP 市场仍由国外厂商主导,SAP市占率 33%和 Oracle 市占率 20%,接下来国产的就只有用友占据14%,金蝶6%。

按照逻辑看,这个空间是很大,但存在的问题就推进较慢。

两个问题,第一是不论从技术上还是 ERP 经验上,可以说国内厂商还不如国外大厂。第二是转换成本巨大,特别是实施周期,一般的大型ERP实施都要1年以上。

因此,大家要把时间周期拉长,不要脑子一热,一个涨停就认为用友网络要把这部分市场空间吃下去。

总结

从上面三个问题来看,我们是看到公司基本面的一些改善,但也存在问题,这些问题更值得我们去重视,投资的本质是对未来进行预测,而预测得到的结果不可能百分之百准确,所以当我们做判断的时候,就必须预留很大的空间,这个就是安全边际。

最后,经济基本面叠加资金流向的共振,短期用友网络会怎么走?谁又能看得准,短线不是我们能把握,要清楚知道,

以上内容,是小猎豹个人对用友网络投资的粗浅看法,以上内容只代表我个人观点,不当之处请大家批评指正,和交流。

无私的分享也需要一点精神的慰藉,还请铁粉给小猎豹来个点赞、在看、分享吧!