信息化、数字化、智能化、AI……未来的核心是数据,数据的核心是存储!

综合观点:

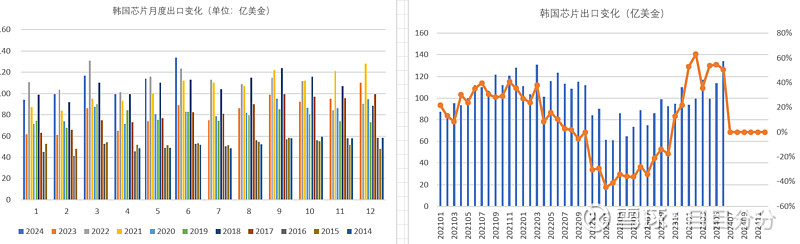

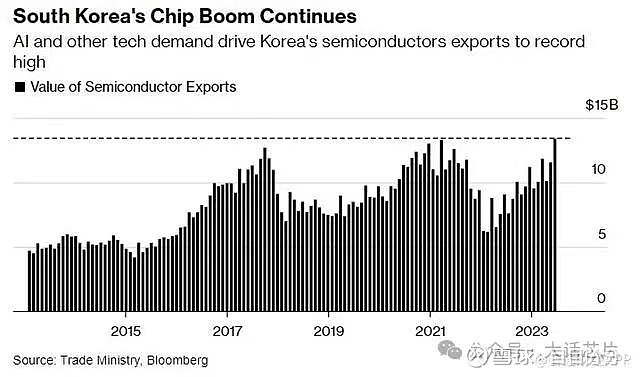

1、半导体加速恢复,存储周期中的周期恢复趋势确定-6月韩国芯片出口创历史新高

6月韩国芯片出口创历史新高-达到134亿美金,超过2022年3月的131亿美金

注释:截至到2024年4月。

韩国芯片中绝大部分为存储,三星和海力士占比全球超过60%

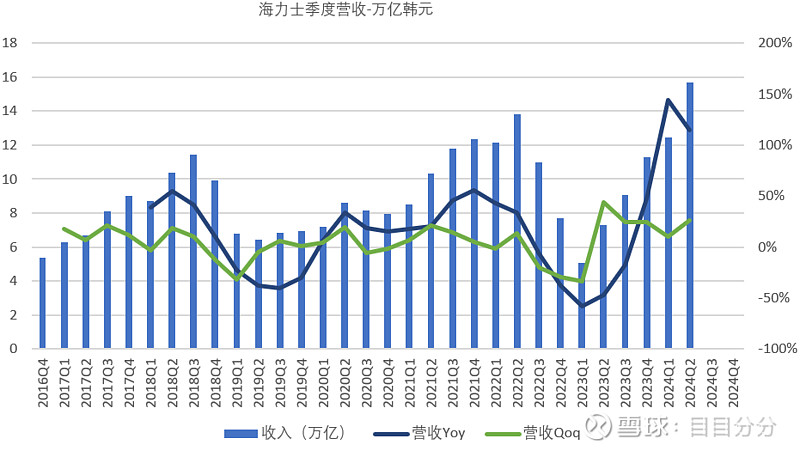

2、海力士-三星-美光-Q2营收业绩亮眼

海力士-2024年Q2-营收和净利润有望创历史新高

预计营业利润单季度达到5万韩元,超过历史上2021Q3/Q4高点

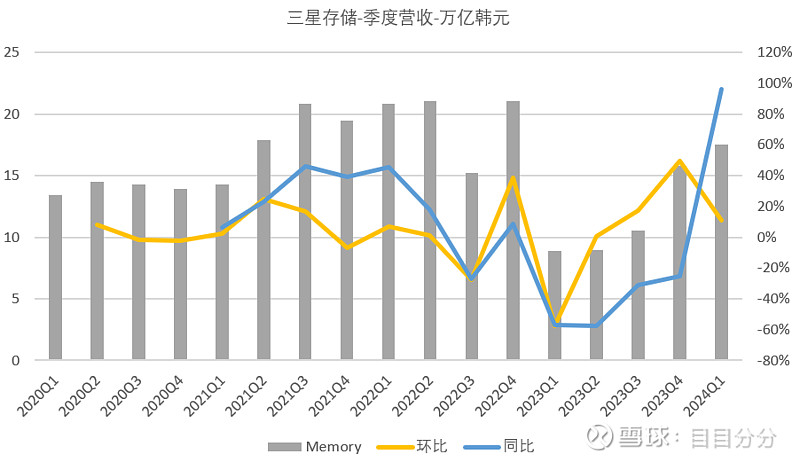

三星电子—2024年Q2营收预计74-75万亿韩元,营业利润10.3-10.5万亿韩元(75亿美金),历时2022年Q3-重回10万亿+

三星半导体和存储数据预计2024年Q2—创新高-超过2021年-2022年高点。

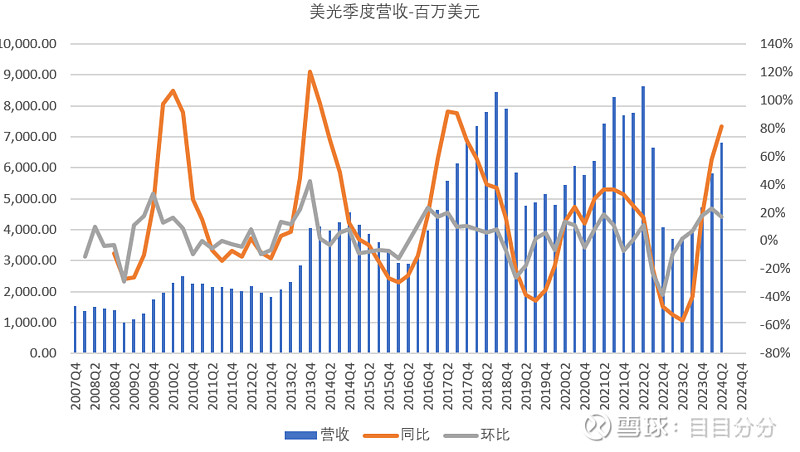

美光-2024年Q3财年-持续恢复,展望下一财年74-78亿,重回历史高位。

1、HBM&DDR5加速等高端存储需求加速—产业链持续受益

2、AI带动边缘侧-手机/PC/IOT单机容量大幅度提升-

3、需求利好拓展到-利基性价格止跌回升,未来有望进一步上涨(IOT带动+供给收缩)

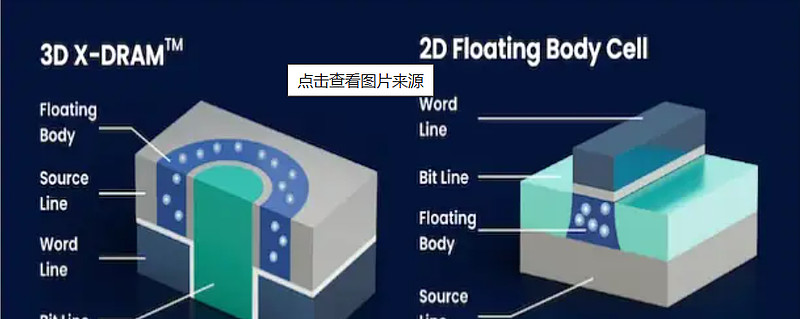

4、存储需求向好—加速技术升级迭代—3D-dram/新型存储加速。

高端HBM&DDR5-澜起科技、聚辰股份、北京君正等;材料:联瑞新材、雅克科技等

免责声明:

本账号所有讯息及数据来源均来自市场公开信息。

所有研究结论仅是根据公开信息,个人研究跟踪和判断,不构成投资意见,请谨慎参考。

凡事都有定期,天下万物都有定时!

都是归于一处,都是出于尘土,也都是归于尘土!