关于晶瑞转债上市首日预估价的逻辑

昨晚按照惯例,在新债上市的头一天收盘后给出预测区间,算出的结果也超出我自己的感觉。这下心里惴惴不安,唯恐又双叒叕误导了广大不明真相的群众。但是我总是愿意相信冷冰冰的数字,而不是所谓的感觉。因此发布后我又专门加上了一句,放低预期,再放低预期。 晚上在网站上逛了一圈,发现所有预测里我是给予估价最低的,没有之一。

还好今天转债的走势印证了昨天的预测,没有把我的脸打得啪啪啪的响。晶瑞转债的下跌不完全是正股下跌的影响,君不见9:55正股上涨的时候,转债依旧东南飞。

$晶瑞转债(SZ123031)$今天的高开低走,我认为是估值的纠正叠加正股下跌的后果。

这里马后炮,说说昨天预估价的逻辑。

首先,需要明确一个公理,也就是说不需要我证明的。公理是:随着转股价值的增加,转债相应的溢价会逐步降低。

这个降低是相对的,会受到到市场整体溢价率的变化而变化。这个降低也是非线性的,但我无法证明。

在这个公理之下,我推导出,但凡正溢价的转债,在市场上整体溢价不变的情况下,随着正股的上涨,转债价格也会上涨,但转债涨幅小于正股涨幅,直到溢价消失。

所有的理论都说完了,就像叶文洁给罗辑说的公理一样简洁明了。

在$晶瑞股份(SZ300655)$ 因为光刻胶概念上涨的过程中,正股涨停,转债的意念盘也涨停了,这个不符合我推导的“转债涨幅小于正股涨幅”这一标准。那么转债涨幅多少才算合适?

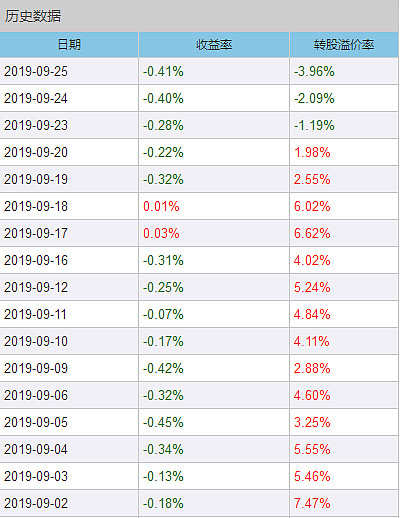

我着重参考了南威转债(热点概念)、圣达转债(同为A+),以及同类别的长青转债、蓝晓转债。过程就不一一描述,但是值得注意的是,长青转债曾在115左右,大幅折价;而蓝晓科技业绩增速明显高于晶瑞股份,应该给与更高的溢价。

了解我的盆友应该知道,我一般对自己的要求是,估值区间就2%,不会把估值划定为

-5 — 5 %这类的大包围,因此综合考虑依照南威的历史溢价率得到的是,冰冷的数字 -5— -3%。

上图: 南威转债历史溢价 数据来自于:集思录

结论很简单,三十来个字,所有人都看得懂,但是花的时间却要接近一个钟头。但每次的推演都能让我在第二天做好准备,卖不卖,什么价格卖,买不买,什么价格买?即使大部分的准备是没有用的,但是,心里总归踏实一点。

当然,预测也经常出错,出错了就当我没说过,谢谢。