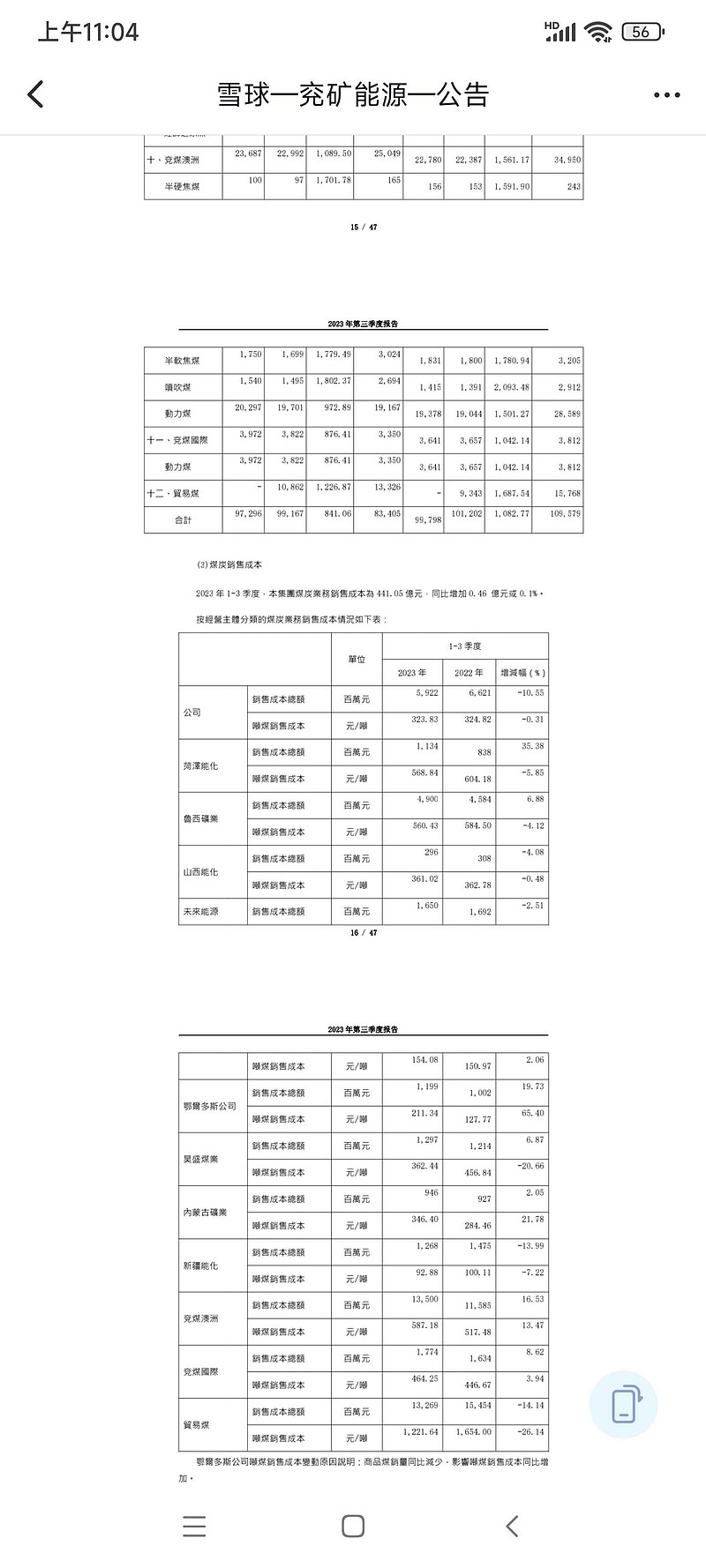

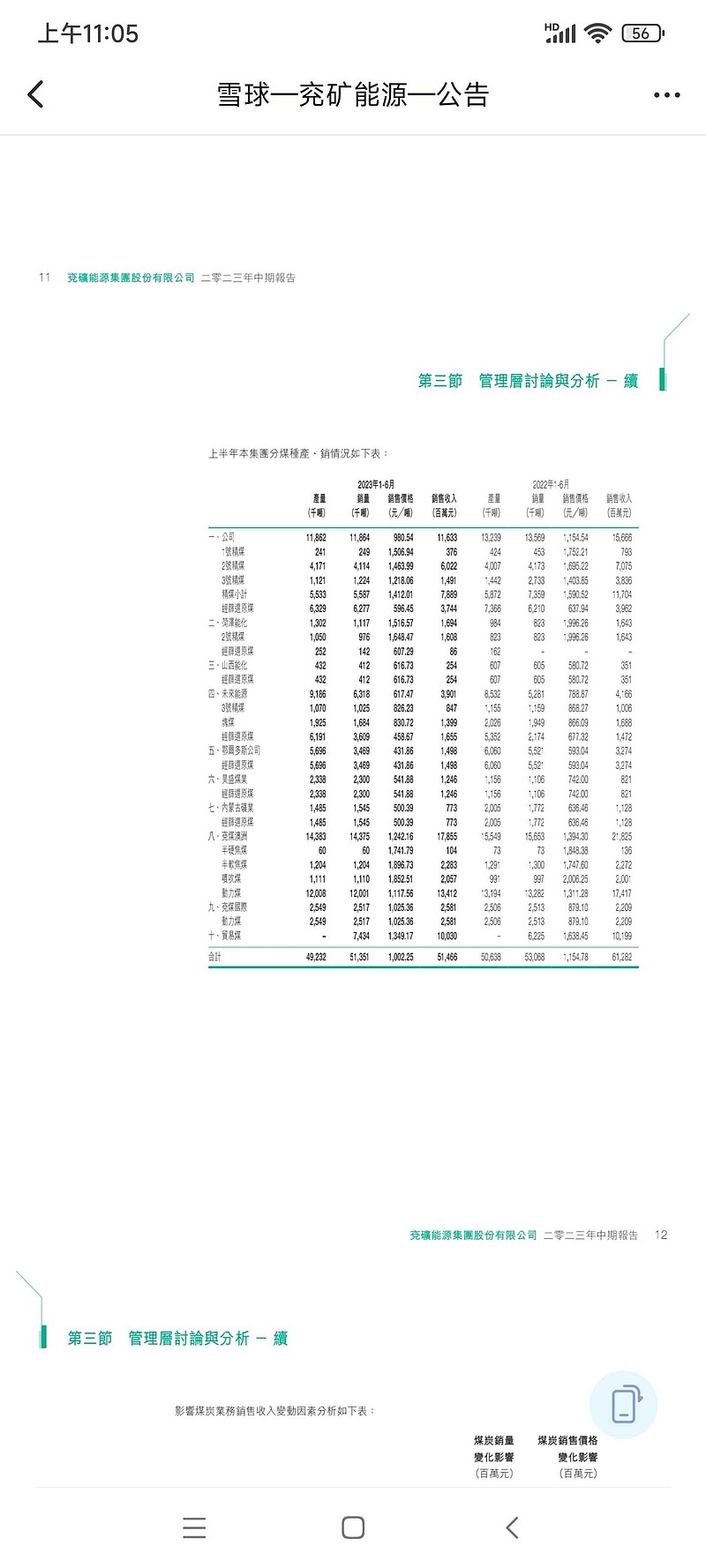

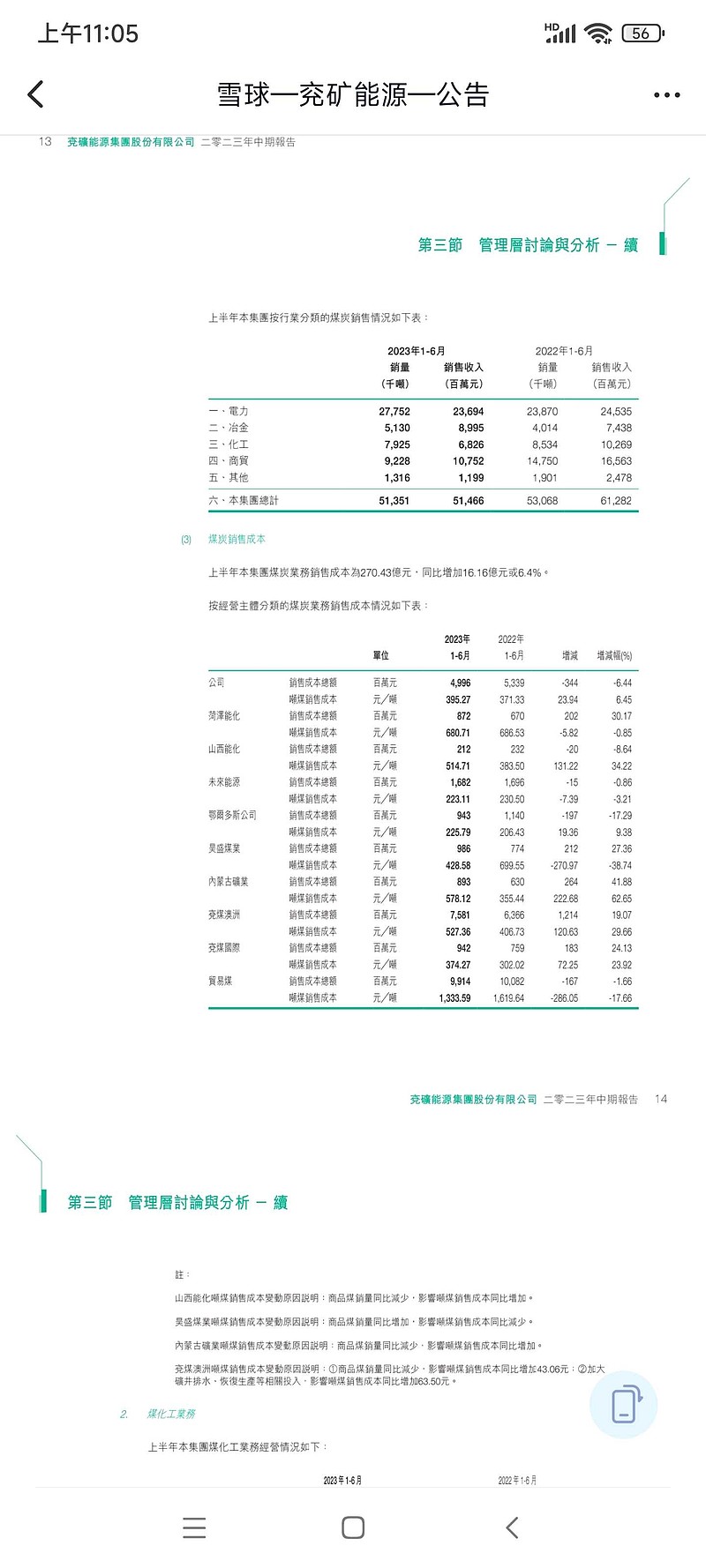

$兖煤澳大利亚(03668)$ 兖澳三季度毛利推理:均人民币。中报数据:收入178.55亿,成本75.81亿,毛利102.74亿。三个季报数据:收入250.49亿,成本135亿,毛利115.49亿。相减得第三季报数据:收入71.94亿,成本59.19亿,毛利12.75亿。数据略有矛盾,但大体三季报毛利很低。我的理解是成本上升过快,可以继续跟踪,毕竟成本也可能下滑。推理依据是兖矿能源财报。图一:兖矿三季报截图。图二三:兖矿中报截图。