良品铺子(第12周12.16-12.22)——不荐股,只描述

良品铺子2006年8月诞生于武汉,13年来深耕华中,辐射全国,迄今已有逾2000多家门店遍布华中、华东、华南、西北、西南等13省。自2015年起高端零食连续3年全国销售领先,成为四亿吃货的挑剔之选。2019年将“高端零食”定义为品牌战略和企业战略,以期以高端零食战略引领行业升级。

一、卖货模式

二、经营情况

(一)渠道:线上占比已过四成

(二)品牌:五大品类占比稳定

(三)地域:湖北线下占比5成

三、瞅护城河

1、品质力:核心通过价格竞争

2、渠道力:线下渠道相对较强

3、品牌力:营销模式略显单薄

一、卖货模式

良品铺子营销驱动,位于零食的零售环节。休闲食品行业涉及研发、采购、生产和销售等多个环节。主要原材料包括坚果、水果、肉类、水产品、五谷等农副产品,下游是线上与线下消费市场。线上适合销售标品,如初加工产品标准化程度较高的坚果,三只松鼠及百草味都是以坚果起家;线下市场以全品类非标品为主,如来伊份、盐津铺子等。

图:零食行业图谱

良品辅子主要从事休闲食品的研发、采购、销售及运营业务,不参与原材料种植。良品辅子以线下门店和线上平台为主要销售渠道,面向加盟门店、个人消费者及企业等客户进行休闲食品的销售。

图:良品辅子的业务流程

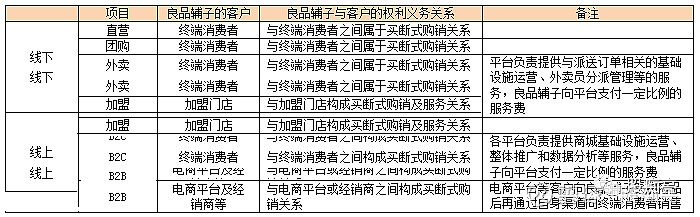

良品辅子主营业务包括加盟及一般特许经营业务、直营零售业务、团购业务、电子商务业务。其中,加盟及一般特许经营业务的客户均为个人控制的加盟门店;直营零售业务、电子商务业务的B2C模式主要面向终端顾客销售,其客户主要为个人。不同销售模式下,良品辅子与客户之间均构成买断式销售关系,具体情况如下:

表:良品辅子的各种销售模式

二、经营情况

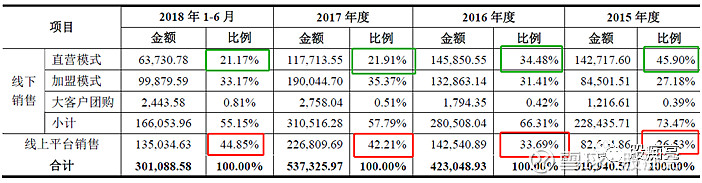

(一)渠道:线上占比已过四成

如上所述,良品辅子线上销售模式营收占比逐年上升,2018年1-6月已到44.85%。线下直营模式营收占比逐年下降,2018年1-6月已到21.17%。

表:良品辅子营收的渠道结构(万元)

良品辅子各业务毛利率水平存在差异,其中:为维持加盟模式下加盟门店运营开支,公司向加盟商的销售定价通常低于终端零售价格,因此加盟模式毛利率(21.46%)低于直营模式(48.59%);同时,公司通过价格手段扩大线上休闲食品的市场份额,毛利率相对较低(27.04%)。

表:良品辅子各渠道的毛利率

(二)品牌:五大品类占比稳定

良品辅子执行全品类战略,主要销售产品为肉类零食、坚果炒货、糖果糕点、果干果脯和素食山珍等。上述五种品类的收入占比相对稳定,各年合计占比均超过80.00%。

表:良品辅子营收的品类结构(万元)

良品辅子各品类产品毛利率存在差异。果干果脯、素食山珍毛利率相对较高。但是,五大品类的毛利率是整体下滑的态势。

表:良品辅子各品类的毛利率

(三)地域:湖北线下占比5成

良品辅子在线下渠道坚持“深耕华中,辐射全国”的战略布局。湖北地区是业务重点区域,近年环湖北战略的推进,线下收入占比由2015年62.06%下降至2018年1-6月52.06%,线下占比仍然过。

表:良品辅子营收的地域结构(万元)

三、瞅护城河

良品辅子,本质为休闲零食品牌零售商。轻资产高周转,长期比拼的是下游产品/营销创新能力和全程的供应链管理能力。

(一)品质力:核心通过价格竞争

近年三只松鼠、好想你、盐津铺子营收增速较高,但同质化竞争严重、市占率不够集中,各大品牌尚处于降价促销、品牌效应建设与巩固阶段。遂使净利明显偏低。

洽洽食品、绝味食品2019Q1-Q3净利率分别为12.49%/15.63%,明显高于三只松鼠、好想你、来伊份同期4.40%/3.20%/0.52%。2017年、H2018良品铺子净利润率分别为2.117%\3.72%。低于三只松鼠。

(二)渠道力:线下渠道相对较强

休闲零食企业仍尚处渠道竞争阶段。截至2018年6月30日,良品辅子共有直营门店736家。加盟门店1356家(2014年末仅522家)。截至2018年12月31日,三只松鼠在全国实际经营53家线下体验店。

表:休闲零食企业终端盘点

同时,良品铺子的渠道种类相对更齐全,就看能否线上线下融合。

表:休闲零食企业渠道策略

(三)品牌力:营销模式略显单薄

休闲食品上市公司的竞争对手,不只是彼此,它们的最大竞争对手也是大街小巷的散货零食店。白领们为什么要买高端零食呢?尤其是原生果木类零食,可能越是加工越是没有营养。休闲零食品牌商,战略的核心进攻指向应是白领、儿童的情景消费。

三只松鼠紧抓电商渠道品牌红利强的特点、深耕IP、依托影视动漫作品打造三只松鼠IP生态战略,使得三只松鼠形象深入人心,相较之下良品铺子营销模式略显单薄。

表:休闲零食企业品牌策略

【招股概要】

1000-3000字,最好1000字内,梳理其概要,只描述、用于备查——主要是新股。或指向三新浪潮,如指向一些好的赛道、或指向一些好的经营模式。不预判,只提炼公开资料。

【消费通览】

2000-5000字,最好3000字内,梳理其概要,只描述、用于备查——应指向核心关注(白酒、调味品、休闲食品、等消费品)。